#investmentgrade

Photo

Land Cruiser Hj60 Fully professionally restored and available Contact us Professionally Frame Off Restoration. See website for more info. #toyotabj40 #toyota4x4 #toyotalandcruiser #bj40 #classictoyota #leather #green #rareruggedrestored #freeway #5speeds #landcruisersforsale #concoursdelegance #investmentgrade #luxurycars #luxurylifestyle #collectorcar - #4x4 https://www.instagram.com/p/CqCJuNVtiFh/?igshid=NGJjMDIxMWI=

#toyotabj40#toyota4x4#toyotalandcruiser#bj40#classictoyota#leather#green#rareruggedrestored#freeway#5speeds#landcruisersforsale#concoursdelegance#investmentgrade#luxurycars#luxurylifestyle#collectorcar#4x4

27 notes

·

View notes

Text

Migliora il debito pubblico Italiano rispetto a quello della Grecia

Il rendimento del debito sovrano della Grecia scende al livello più basso rispetto all'Italia da 24 anni. I prezzi delle obbligazioni greche aumentano in seguito alla vittoria elettorale del primo ministro Kyriakos Mitsotakis

Lo sconto sui rendimenti dei titoli di Stato greci rispetto a quelli italiani è salito al livello più alto almeno dal 1999, dopo che il primo ministro si è assicurato una vittoria elettorale, sottolineando la crescente percezione degli investitori che Atene sia ora meno rischiosa di Roma.

Lunedì il rendimento del debito greco di riferimento a 10 anni è sceso di oltre 0,15 punti percentuali al 3,85%, poiché i mercati hanno risposto positivamente al risultato, che ha lasciato il partito di Kyriakos Mitsotakis a soli quattro seggi dai 150 necessari per una maggioranza parlamentare. Un nuovo voto è fissato per il prossimo mese. I rendimenti diminuiscono con l'aumento dei prezzi.

La mossa significa che il divario - o spread - sui rendimenti delle obbligazioni italiane rispetto ai rendimenti delle obbligazioni greche è ora al suo livello più ampio almeno dal 1999, secondo i dati di Bloomberg. Il debito italiano rende il 4,3%.

La Grecia e l'Italia sono considerate due dei mercati del debito più rischiosi nell'UE, ma i rendimenti del debito greco sono stati tradizionalmente i più alti dei due, riflettendo le preoccupazioni del mercato per l'onere del debito del paese. I suoi rendimenti sono schizzati vertiginosamente durante la crisi del debito greco nel 2011 e nel 2012.

Un paio di volte lo spread è diventato brevemente negativo, il che significa che gli oneri finanziari della Grecia erano inferiori a quelli dell'Italia, in particolare alla fine del 2019. Più di recente, lo spread è diventato negativo di nuovo nell'aprile di quest'anno e si è ampliato man mano che la Grecia si avvicina al ripristino del suo status di investment grade.

Grafico a linee della differenza di rendimento (punti base) che mostra lo spread tra debito greco e italiano ai minimi storici "Per una volta, il mercato ha azzeccato", ha detto Holger Schmieding, capo economista della banca d'investimento tedesca Berenberg. “L'Italia sta andando molto bene con Giorgia Meloni.

Ma sotto Kyriakos Mitsotakis, la Grecia è diventata la protagonista tra i paesi più significativi della zona euro", ha affermato. Sia la Grecia che l'Italia quest'anno sono state tra i mercati obbligazionari più performanti del blocco. Un indice ICE Bank of America delle obbligazioni italiane mostra un rendimento totale del 2,7% da inizio anno, mentre la sua controparte greca ha guadagnato il 4,2%.

Ciò si confronta con un rendimento dell'1,2% per la zona euro. Il calo dei rendimenti delle obbligazioni greche a 10 anni lunedì ha ridotto il loro spread con le obbligazioni tedesche - una misura di rischio popolare - a 136 punti base, il livello più basso dal novembre 2021.

L'aumento dei prezzi delle obbligazioni greche è stato probabilmente alimentato da "speculazioni gli investitori di denaro che acquistano le obbligazioni per anticipare qualsiasi aggiornamento allo stato di investment grade, che aprirebbe le obbligazioni greche a un pool più ampio di investitori, affermano gli analisti. Richard McGuire, responsabile della strategia sui tassi di Rabobank, ha affermato che la chiusura di posizioni corte da parte degli hedge fund, che è aumentata nel periodo precedente alle elezioni, potrebbe anche aver rafforzato il mercato obbligazionario greco lunedì.

Una donna passa davanti ai giornali esposti ad Atene I mercati hanno risposto positivamente al risultato delle elezioni greche, che hanno lasciato il partito di Kyriakos Mitsotakis a soli quattro seggi dai 150 necessari per una maggioranza parlamentare © Louisa Gouliamaki/AFP via Getty Images

Dopo essere salito al 206% durante la pandemia, il debito pubblico greco in proporzione al PIL è sceso al 171% lo scorso anno, il livello più basso dal 2012 e uno dei tassi di riduzione del debito più rapidi al mondo. Si prevede che continuerà a diminuire nel 2023, aiutato da un'inflazione elevata, una crescita resiliente e un avanzo di bilancio primario.

Il rapporto debito/PIL dell'Italia ha chiuso lo scorso anno al 144,4%, in calo rispetto a poco meno del 150% dell'anno precedente. Il rapporto debito/PIL della Grecia "sembra destinato a scendere al di sotto di quello dell'Italia entro il 2026", ha affermato Schmieding di Berenberg.

Oltre alla forte crescita, la Grecia beneficia anche del fatto che gran parte del suo debito è ancora di proprietà delle istituzioni dell'UE che l'hanno salvata dieci anni fa e quindi è "meno esposta agli aumenti dei tassi rispetto ad altre economie". Steffen Dyck, vicepresidente senior di Moody's, ha affermato che il risultato elettorale del fine settimana è stato "positivo per il credito" per la Grecia in quanto "suggerirebbe continuità nelle politiche fiscali ed economiche" e ha migliorato "le prospettive di un'ulteriore significativa riduzione" del il peso del debito del paese.

Read the full article

0 notes

Photo

What is investment ? Investment is the dedication of an asset to attain an increase in value over a period of time. Investment requires a sacrifice of some present asset, such as time, money, or effort. In finance, the purpose of investing is to generate a return from the invested asset. #investments #realestateinvestment #investmentstrategies #investmentopportunity #investmentph #investmentart #investmentbanker #investmentplan #investmentrealestate #investmentportfolio #investmentadvice #newinvestment #investmentgrade #lekkiinvestment #investmentservices #investmentsolutions #miamiinvestment #turnkeyinvestment https://www.instagram.com/p/CeWmDmSIhmR/?igshid=NGJjMDIxMWI=

#investments#realestateinvestment#investmentstrategies#investmentopportunity#investmentph#investmentart#investmentbanker#investmentplan#investmentrealestate#investmentportfolio#investmentadvice#newinvestment#investmentgrade#lekkiinvestment#investmentservices#investmentsolutions#miamiinvestment#turnkeyinvestment

0 notes

Text

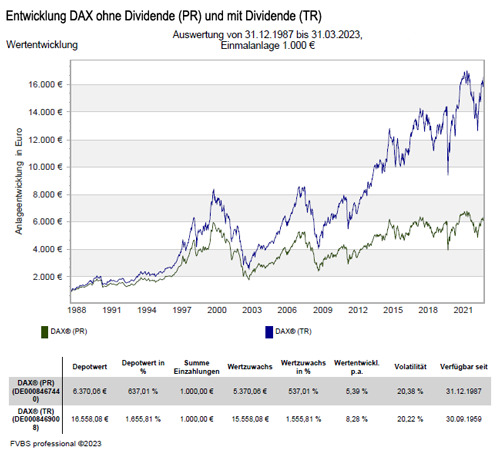

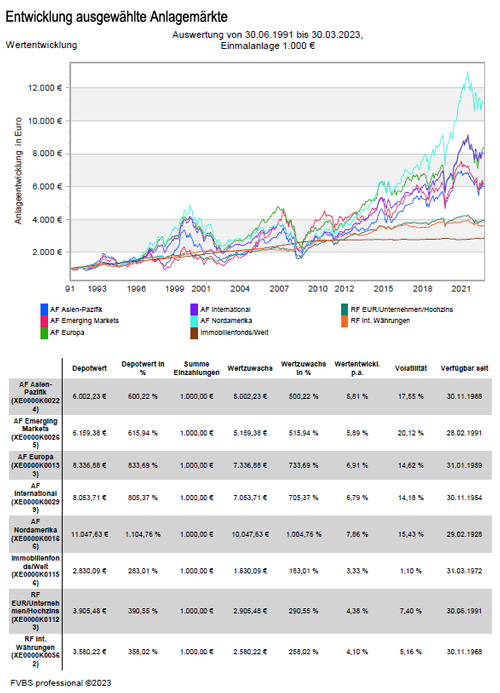

Anlagekommentar März 2023 - Die Krise der US-Regionalbanken sorgt für Nervosität im Bankensektor

Mit dem Zusammenbruch der beiden amerikanischen Geldinstitute Silicon Valley Bank und der Signature Bank fand die Krise im Bankensektor ihren vorläufigen Höhepunkt. Beide Banken waren durch den stark zunehmenden Abfluss von Kundengeldern gezwungen, ihre Anleiheportfolios zu veräußern und mussten dadurch massive Buchverluste realisieren. In der Folge erlitten vor allem Banken mit Bilanzsummen unter einer Billionen US-Dollar deutliche Kursverluste. Auch in Europa gab es eine Schieflage im Bankensektor. Die renommierte Schweizer Credit Suisse Bank geriet in Schwierigkeiten, was zum Ende des Monats in der Zwangsübernahme durch die UBS Bank und einem Totalverlust von rund 17 Mrd. US-Dollar Nachranganleihen der Credit Suisse gipfelte.

Dies hatte auch Folgen beim weltweiten Bankenindex MSCI World Banks im März 2023, was zu einem Ergebnis von -12,2 Prozent führte. Da die Zentralbanken und die Behörden jedoch schnell reagierten, konnten Ansteckungseffekte und ein genereller Vertrauensverlust in das Bankensystem vermieden werden. Sowohl die amerikanische Fed als auch die Schweizer Nationalbank SNB kündigten umgehend Maßnahmen an, um die Liquidität der Banken zu sichern.

Entwicklung der Anlagemärkte im März 2023

Die globalen Aktien konnten, getragen von Wachstumswerten, im März um +2,8 Prozent zulegen. Dabei konnten sich amerikanische Werte nach zwei Monaten "Flaute" wieder deutlich besser als die europäische Werte entwickeln. So legte der marktbreite S&P 500 Index um +3,5 Prozent zu, während der Stoxx Europe 50 Index nur auf +1,8 Prozent kam und der Stoxx Europe 600 Index zum Monatsende sogar um -0,7 Prozent leichter notierte. Beim amerikanischen technologieorientieren NASDAQ 100 Index ging es mit +9,5 Prozent steil nach oben, wogegen der Dow Jones Industrial Average Index nur einen Zuwachs von 1,9 Prozent schaffte.

Bei den europäischen Werten konnte der deutsche DAX Index mit +1,7 Prozent noch ein ansprechendes Ergebnis erzielen. Der französische CAC 40 Index schaffte noch + 0,7 Prozent, der niederländische AEX-Index noch +0,4 Prozent. Bei den anderen europäischen Indizes wie dem spanischen IBEX 35 Index ging es mit -1,7 Prozent und den britischen FTSE 100 Index sogar mit -3,1 Prozent nach unten.

In Asien blieb Chinas Shanghai Composite Index mit -0,2 Prozent fast unverändert, obwohl sich die Erholung nun auch in den Fundamentaldaten stärker niederschlug. Dagegen konnte sich der japanische NIKKEI 225 Index um +2,2 Prozent steigern, wurde aber von Hang Seng Index mit +3,1 Prozent übertroffen. Beim weltweiten MSCI World Index spiegelten sich diese großen Marktschwankungen wieder, denn er kam auch nur auf einen leichten Zuwachs von 0,4 Prozent.

An den Rentenmärkten konnten sich die globalen Investmentgrade-Anleihen um +3,2 Prozent verbessern, wobei sich die rückläufigen Zinsen im mittleren und langen Laufzeitenbereich wesentlich dafür verantwortlich zeigten. So fielen die Renditen der zehnjährigen US-Staatsanleihen deutlich um 45 Basispunkte auf 3,47 Prozent zurück und die deutschen Pendants rentierten Ende März 0,36 Prozent niedriger bei 2,29 Prozent.

Die Europäische Zentralbank (EZB) und die SNB lieferten einen großen Zinsschritt, die US-Notenbank Federal Reserve System (Fed) und die Bank of England hoben den Leitzins um 0,25 Prozent an. Angesichts der Inflationsentwicklung hatten die meisten Marktteilnehmer mit einem solchen Verhalten gerechnet. Zwar ließen die Inflationsraten langsam nach, wobei der Rückgang aber vor allem von den Energie- und Nahrungsmittelpreisen getragen wurde. Die Kernraten, welche den Preisanstieg ohne diese beiden Komponenten messen, sanken dagegen nur geringfügig, bzw. stiegen sogar auf neue Höchststände an.

Kurse rauf und runter - Gibt es zukünftig eine Stop-and-Go Wirtschaft?

An den Anlagemärkten herrscht aktuell ein Trend: Von der Krise in den Boom und direkt zurück in die Krise. So waren die letzten Jahre von vielen wirtschaftlichen Unsicherheiten geprägt. Experten befürchteten, dass wir in eine Art „Stop-and-Go Wirtschaft“ geraten könnten, wenn die Politik bei ihrem aktuellen Kurs bleibt. So vergleichen die Experten die aktuelle Marktsituation mit dem Straßenverkehr: „Jeder Pendler kennt wahrscheinlich den Stop-and-Go-Verkehr. Diese nervenaufreibende Form der Fortbewegung lässt sich auf die aktuelle wirtschaftliche Entwicklung übertragen“, so die Schlussfolgerung.

So sind die letzten drei Jahre von großen Veränderungen geprägt gewesen. Zuerst habe das Coronavirus das gesellschaftliche und wirtschaftliche Leben zum Erliegen gebracht. Ein Stillstand, der zu erheblichen Anpassungen in der gesamten Wirtschaft geführt habe. Die Folgen waren: Kurzfristige Entlassungen, vor allem in den USA, Stornierungen von Aufträgen und Anpassungen der Produktionskapazitäten. Zwar hätten einige Branchen von der Abschottung profitiert, insgesamt sei die Wirtschaft jedoch hart getroffen worden. „Eine Vollbremsung auf der linken Spur sozusagen“, meinen die Fachleute.

So haben die Maßnahmen der Regierungen und Notenbanken dann zu einem Nachfrageschub geführt, der die Lagerbestände der Produzenten und Händler schnell geleert habe. Diese wiederum hätten versucht, ihre Produktion rasch hochzufahren und ihre Lager zu füllen. Übertragen auf den Straßenverkehr, könnte man das als Kickdown beim Auto fahren bezeichnen. Diesen Boom könne man zum Beispiel an den Frachtraten für Container erkennen, denn diese hätten sich innerhalb kürzester Zeit um ein Vielfaches erholt. Gleichzeitig hätten einige Regionen, wie zum Beispiel China, weiterhin mit coronabedingten Fabrikschließungen zu kämpfen gehabt. Dies führte in der Folge zu stark gestiegenen Preisen und massiven Verzögerungen in den Lieferketten .

Diese logistischen Engpässe führten wiederum zu massiven Lieferverzögerungen. So kam es dazu, dass manch ein in Asien produzierter Weihnachtsschmuck erst zu Ostern bei der Kundschaft eintraf. Für die Wirtschaft gab es aber kaum Zeit sich mal zu erholen, bevor der nächste Schock folgte: Der Angriff von Russland auf die Ukraine. Dieser Krieg sorgte durch die Abhängigkeit von russischen Energielieferungen zu stark steigenden Rohstoffpreisen und löste auf der anderen Seite einen Paradigmenwechsel bei den Zentralbanken aus. Die Zentralbanken haben dann Zinsen stark erhöht, was vor allem in Europa zu Konjunktursorgen geführt habe.

Im gleichen Zuge ist jedoch die allgemeine Nachfrage wieder gesunken, was den Unternehmen große Kopfschmerzen bereitet habe. Für die Unternehmen gilt in solche Phasen auch erstmal, dass weniger investiert wird. Unternehmer seien aktuell auch in ihren Geschäftsberichten vorsichtig, da Lagerbestände noch korrigiert werden müssten und es noch wenig Informationen über die Nachfrage in den nächsten Monaten gebe. Beispielsweise sitzen viele Modehändler aktuell auf hohen Lagerbeständen, während Autokäufer durch Materialengpässe lange auf einen Neuwagen warten müssten.

Wenn sich die Schätzungen eines deutlichen Konjunkturrückgangs in diesem Jahr bewahrheiten, glauben Experten, dass auch dieses Mal die Politik schnell den Fuß von der Bremse nehmen werde und das Gaspedal wieder durchdrücken würde: Das hätte weitreichende Konsequenzen für die Wirtschafts- und Kapitalmarktakteure.

Solche kurzfristigen und heftigen Schwankungen der Wirtschaft würden wahrscheinlich weiter anhalten, vermuten Experten. Die Zeiten längerfristiger Zyklen seien vorbei. Die vielfältigen Herausforderungen unserer Zeit würden auch mittelfristig nur zu ruckartigen Fortschritten führen. So gilt daher das Motto des Autofahrers im Stau auch für alle Kapitalmarktteilnehmer: Ruhe bewahren!

Ausblick auf die zukünftige Kapitalmarktentwicklung

Am wahrscheinlichsten ist eine Entwicklung mit einer im historischen Vergleich eher milden Rezession, d.h. die Arbeitslosenraten werden um 1 bis 1,5 Prozent in Europa und den USA ansteigen. Aber auch die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, werden weiterhin die wesentlichen Herausforderungen bleiben.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Kurse rauf und runter - Gibt es zukünftig eine Stop-and-Go Wirtschaft?“ von MainFirst GmbH

Anlagekommentar März 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Was ist die „abstrakte Verweisung“ bei Berufsunfähigkeit?

Vermögenswirksame Leistungen – Durch Anhebung der Verdienstgrenze beim Bausparen stehen höhere Förderzulagen zur Verfügung

Bildnachweis

0 notes

Text

Der Mai war für Hochzins-Anleihen nahezu ereignislos, während sich Staatsanleihen und Unternehmensanleihen hoher Bonität (Investment Grade) etwas volatiler zeigten.

Der Mai war für Hochzins-Anleihen nahezu ereignislos, während sich Staatsanleihen und Unternehmensanleihen hoher Bonität (Investment Grade) etwas volatiler zeigten. Letztere büßen zunehmend an Attraktivität im Vergleich zu Cash ein, wodurch Hochzinsanleihen in nächster Zeit wieder stärker in den Anlegerfokus rücken dürften. In den USA war in der vorletzten Mai-Woche die Rendite des Investment-Grade-Unternehmensanleihen-Index erstmals seit 1986 unter die Rendite von dreimonatigen US-Staatsanleihen gefallen. Im Klartext: Es wurde weder das Bonitäts- noch das Laufzeitrisko für das Halten der Unternehmensanleihen vergütet. In Europa deutet sich, wenn auch langsam, eine ähnliche Entwicklung an. Zum ersten Mal seit 2007 haben sich fast fünf Prozent der Anleihen aus dem europäischen Investment-Grade-Index niedriger als Bundesanleihen mit einer Restlaufzeit von drei Monaten rentiert. Unserer Ansicht nach bestehen deshalb weiterhin gute Gründe dafür, dass die Hochzins-Risikoaufschlägen sich wieder auf das Niveau aus dem März einengen, sprich Investment-Grade-Anleihen outperformen. Die meisten Anleihen sind nach wie vor weit von ihren Call-Leveln entfernt, während das technische Umfeld von Angebot und Nachfrage insgesamt günstig bleibt. In den USA liegt der Renditeüberschuss von BB gerateten Hochzins-Anleihen gegenüber BBB-Investmentgarde immer noch 30 Basispunkte über dem Vor-Corona-Niveau von 2017 bis Anfang 2020. Unserer Meinung nach werden zwei Faktoren zu einer Verringerung des derzeitigen Niveaus führen. Erstens dürften die hohen Dreimonats -T-Bill-Renditen im Vergleich zu Investmentgrade zu Portfolioumschichtung führen, da für die Anleger ein zunehmender Anreiz besteht, weiter unten im Bonitätsspektrum der Unternehmen zu investieren, um Überrenditen zu erzielen. Zweitens lässt die Robustheit der US-Wirtschaftsdaten eine weiche Landung immer wahrscheinlicher werden, wodurch das Risiko steigender Ausfallraten wieder abnimmt. Die günstigen Bewertungen, wie auch die geringe Positionierung von Anlegern in Hochzinsanleihen bilden eine exzellenten Grundlage für eine gute Wertentwicklung in der zweiten Jahreshälfte. Anhören Monatsbericht herunterladen http://dlvr.it/SqDS5y

0 notes

Photo

Repost from @elitelandcruisers Announcing the completion and launching of our latest restoration. 🚀 👏🙌💪 The 1984 HJ47 Toyota Land Cruiser Pickup in Dune Beige. 2H Diesel Motor, 5 Speed, Electric Power Steering, Heated Seats, Mercedes Leather, and Rhino Lined undercarriage are just some of the great features on this build. Congratulations to the build team and the client who bought this for his father to match his BJ40 we built for him(🤫 it’s a surprise) This one is sold, but we can build one for you. See website link in bio for pricing and testimonials. Leave a Legacy for your family. Professional Frame Off Restoration #toyotahj47 #toyotahj47landcruiser #toyotabj40 #toyota4x4 #toyotalandcruiser #bj40 #classictoyota #rareruggedrestored #landcruisersforsale #concoursdelegance #investmentgrade #luxurycars #luxurylifestyle #collectorcar #trucksofinstagram #fj40 #fj43 #fj45troopy https://www.instagram.com/p/CCs659_l99d/?igshid=13i7gujwqxdx5

#toyotahj47#toyotahj47landcruiser#toyotabj40#toyota4x4#toyotalandcruiser#bj40#classictoyota#rareruggedrestored#landcruisersforsale#concoursdelegance#investmentgrade#luxurycars#luxurylifestyle#collectorcar#trucksofinstagram#fj40#fj43#fj45troopy

1 note

·

View note

Photo

$1200 Sapphire Crystal Untreated Unheated Massive Single Crystal at a special price Click on photo for a link to buy 415.00gm / 2075.00ct Massive Sapphire Crystal, Untreated Unheated, Tanzania. 91mm x 37mm x 50mm #sapphire #sapphires #rarecrystals #rarecrystalsandminerals #rare #crystal #gemsofeastafrica #crystals #sapphirecrystal #investment #investmentgrade #collection #collectors #gemcollection #finegems #gemstones #large #valuable #massive #gemstones #gemstonesforsale #gemsofig #instagems (at London, United Kingdom) https://www.instagram.com/p/COU_mgOBT4T/?igshid=yisb9syprnfi

#sapphire#sapphires#rarecrystals#rarecrystalsandminerals#rare#crystal#gemsofeastafrica#crystals#sapphirecrystal#investment#investmentgrade#collection#collectors#gemcollection#finegems#gemstones#large#valuable#massive#gemstonesforsale#gemsofig#instagems

0 notes

Photo

MITRALAND OFFICE TOWER Jalan PJU 5/3, Kota Damansara, 47810, Selangor Property Information : 4 VALUESTONES Real Estate Investment #tallestofficetower in #kotadamansara #mnctenants #investmentgrade (at Menara Mitraland) https://www.instagram.com/p/Bv8yKktgLCf/?utm_source=ig_tumblr_share&igshid=13t828qipdsjo

0 notes

Text

Investors pour $6 billion into U.S.-based high-yield, investment-grade bond funds: Lipper

Investors pour $6 billion into U.S.-based high-yield, investment-grade bond funds: Lipper

[ad_1]

(Reuters) – Investors’ appetite for risk-taking was on display in the latest week, as U.S.-based high-yield junk bond funds attracted more than $3 billion in the week ended Wednesday, their third consecutive week of inflows.

At the top of the credit spectrum, U.S.-based investment-grade corporate bond funds attracted over $3.2 billion in the same week, their fourth consecutive week of…

View On WordPress

#6#billion#bond#Company News#Credit and Corporate Debt#Exchange#Funds#Hedge Funds#High#highyield#INVESTMENT#Investment Grade Securities#Investment Management and Fund Operators (TRBC)#investmentgrade#Investors#LIPPER#Money Markets#MUTUALFUNDS#National Government Debt#pour#Traded Funds#United States#US#US Corporate Bonds#USbased#Wealth Management#Yield Securities

0 notes

Text

U.S.-based investment-grade corporate bond funds see 14th week of inflows

U.S.-based investment-grade corporate bond funds see 14th week of inflows

(Reuters) – Investors gravitated toward the higher-quality spectrum of the credit markets this week, as U.S.-based investment-grade corporate bond funds attracted about $ 374.5 million in net cash, their 14th consecutive week of inflows.

According to Refinitiv’s Lipper research data on Thursday, investors sent roughly $ 16 billion in net cash to U.S. money-market funds for the week ended…

View On WordPress

0 notes

Photo

Land Cruiser Hj60 Fully professionally restored and available Contact us to reserve now! Professionally Frame Off Restoration and available for new owner. See website for more info. #toyotabj40 #toyota4x4 #toyotalandcruiser #bj40 #classictoyota #leather #green #rareruggedrestored #freeway #5speeds #landcruisersforsale #concoursdelegance #investmentgrade #luxurycars #luxurylifestyle #collectorcar - #4x4 https://www.instagram.com/p/Clwvf-cprQ6/?igshid=NGJjMDIxMWI=

#toyotabj40#toyota4x4#toyotalandcruiser#bj40#classictoyota#leather#green#rareruggedrestored#freeway#5speeds#landcruisersforsale#concoursdelegance#investmentgrade#luxurycars#luxurylifestyle#collectorcar#4x4

15 notes

·

View notes

Video

2.6 CT Natural No Heat Orangy Red Mehegi Spinel GIA Certified #mehegispinel #spinel #singaporedesigner #singaporejewellery #singporegems #usagemstones #hongkonggems #highendjewelry #chinagems #japangem #russiagems #rarestones #colectors #investmentgrade #finecut #spinelring https://www.instagram.com/p/Bs6xQd5nd5k/?utm_source=ig_tumblr_share&igshid=nb2r34ijgumt

#mehegispinel#spinel#singaporedesigner#singaporejewellery#singporegems#usagemstones#hongkonggems#highendjewelry#chinagems#japangem#russiagems#rarestones#colectors#investmentgrade#finecut#spinelring

0 notes

Photo

A tip of the hat to #teletuesday. @deanguitars NashVegases. 1. 2016 USA Wenge top chambered NAMM model. 2. NashVegas Hum/Hum in trans amber flame top w/coil tapped USA DMT pups. 3. 2015 USA NashVegas black on black with one of the nicest necks we've ever seen. #guitarplayer #guitarcollector #professionalmusician #investmentgrade (at Crow River Guitar & Sound) https://www.instagram.com/p/BmLgu_RlF4R/?utm_source=ig_tumblr_share&igshid=1b0qo6addw2ei

0 notes

Text

Anlagekommentar September 2022 - Für die Fed hat die Inflationsbekämpfung oberste Priorität und behält deshalb ihren rasanten geldpolitischen Straffungskurs bei

Für die Inflationsbekämpfung ist zumindest für einige Quartale ein unterdurchschnittliches Wirtschaftswachstum nötig. Dies wird durch eine Kombination aus höheren Zinsen und Inflation entstehen. In den USA wird die Geldpolitik einen wichtigen Teil beitragen müssen, während in Europa der Inflation eine größere Rolle zukommt.

Die US-Notenbank Fed hat im September 2022 die Leitzinsen noch einmal deutlich um 75 Basispunkte angehoben, während der Zinspfad danach allmählich flacher ausfallen wird. Die Herausforderung für die Federal Reserve System (Fed) besteht darin, dass die Wirkung vergangener Zinserhöhungen auf die Wirtschaft einigermaßen gut abgeschätzt wird, um dem Ziel eines Soft-Landings möglichst nahe zu kommen. Zinserhöhungen gab es auch in der Eurozone, der Schweiz und in Großbritannien. Dagegen hat China die Zinsen im August 2022 gesenkt, während in Japan weiterhin keine Änderungen anstehen.

Entwicklung der Anlagemärkte im September 2022

Die Angst vor einer globalen Rezession und zu hohen Zinsen traf die Kapitalmärkte im September mit voller Wucht. In der Folge gab der globale Aktienindex MSCI World Index um -9,5 Prozent nach. Obwohl sich die Wirtschaftsaussichten in der Eurozone stärker eintrübten als in den USA, verloren US-Aktien und US-Anleihen überdurchschnittlich. Die Ursache lag an den überraschend aggressiven Tönen des Fed-Präsidenten Jerome Powell auf dem Notenbanktreffen in Jackson Hole Ende August 2022. Dort standen der geldpolitische Pfad der US-Zentralbank und die Inflationszahlen im Fokus der Anleger.

Der marktbreite S&P 500 Index gab -9,3 Prozent ab und der technologielastige NASDAQ Composite verlor mit -10,5 Prozent sogar zweistellig. In Europa konnten sich die Leitindizes Deutschlands, Frankreichs, Italiens und Großbritanniens mit Verlusten von -4 bis -6 Prozent vergleichsweise gut behaupten. Auch in Asien ging es bergab, was beim NIKKEI 225 Index zu einem Rückgang von -7,7 Prozent führte und der chinesische Hang Seng Index verlor dagegen noch mehr und landete bei -13,7 Prozent.

An den Rentenmärkten kamen auch in der Folge der Zinserhöhungen der Notenbanken die globalen Investmentgrade-Anleihen massiv unter die Räder und fielen um 5,1 Prozent. Hauptursache war, dass die US-Notenbank ihren Straffungszyklus mit einem großen Zinsschritt von 75 Basispunkten fort setzte. Die Federal Reserve System (Fed) bekräftigte, den eingeschlagenen schnellen Zinspfad unvermindert beizubehalten, bis sich eine nachhaltige Abschwächung der Inflationsrate zeigt. Für die Marktteilnehmer war die Fed-Aussage, auch eine Rezession in Kauf zu nehmen, um den Preisauftrieb zu brechen, ein starkes Warnsignal. In der Folge stiegen die Finanzierungskosten und die Hypothekenzinsen auf den höchsten Stand seit 2008 und gaben Sorgen vor einer Immobilienkrise und einem heftigen Konjunktureinbruch neue Nahrung.

Auch Großbritannien trug seinen Anteil zu den Verwerfungen der Anleihemärkte bei. Dabei sorgte der neue Finanzminister mit der Aussage, die von der Vorgängerregierung geplante Erhöhung der Unternehmenssteuern nicht zu realisieren, eine Krise am britischen Markt für Staatsanleihen aus. Die Turbulenzen waren so heftig, dass sich Premierministerin Truss in Schadensbegrenzung übte und mehrere britische Immobilienfonds die Rückgabemöglichkeiten einschränkten. Auch die Bank of England war gezwungen, sich Anleihenkäufe in dreistelliger Milliardenhöhe genehmigen zu lassen und verstärkt Staatsanleihen aufzukaufen, um Ausfälle bei britischen Pensionsfonds zu verhindern.

Bei den Rohstoffen stürzte der Ölpreis um fast -11 Prozent ab. Der US-Dollar fungierte in den zunehmend volatileren globalen Währungsmärkten als sicherer Hafen und um +2,5 Prozent gegenüber dem Euro aufwerten. Dagegen konnte Gold seine Sicherheitsfunktion mit einem Abschlag von -3 Prozent im September 2022 nicht erfüllen.

Rentenmärkte - Gut gerüstet in eine neue Zeit in der die Inflation im Mittelpunkt steht

Durch die Turbulenzen an den Rentenmärkten wurden die Anleger auf eine harte Probe gestellt. So war jahrelang für die Kapitalmärkte das Wirtschaftswachstum ein zentrales Thema – jetzt rückt die Inflation in den Mittelpunkt. Und so das Jahr 2022 als das Jahr in Erinnerung bleiben, an dem sich die Rahmenbedingungen an den Rentenmärkten grundlegend geändert haben. In den entwickelten Ländern wurden Inflationsschocks verzeichnet, wie sie seit den Ölpreisschocks der Siebzigerjahre nicht mehr gesehen wurden.

Seit Ende der Neunzigerjahre hatte die Inflation nicht mehr so im Zentrum der gestanden, um im Jahr 2022 dagegen wieder in den Mittelpunkt zu rücken. In der Folge wurden steigende Preise zum wichtigsten Einflussfaktor für die Geldpolitik und die Finanzmärkte. Für manche jüngere Marktteilnehmer fühlt sich dies gänzlich neu an, denn die Rentenmarktindizes mussten im historischen Vergleich außerordentlich hohe Verluste hinnehmen. Im bisherigen Jahresverlauf konnten die Anleger praktisch an keinem Markt für Staatsanleihen auch nur ein bisschen Sicherheit finden.

Die Verluste am Rentenmarkt sind nach wie vor außerordentlich hoch, allerdings hat sich jedoch ihre Struktur im Jahresverlauf in gewissem Umfang geändert. Im ersten Quartal 2022 wurden die Kursrückgänge vor allem dadurch ausgelöst, dass Anleihen sensibel auf Zinsanhebungen reagierten, was auch als „Durationsrisiko“ bezeichnet wird. Die Renditen von relativ sicheren Staatsanleihen und von chancenreicheren Staatsanleihen und Unternehmensanleihen stiegen im Gleichschritt an. Im zweiten Quartal 2022 hielten die Verluste an, weil die Bonitätsrisiken als größer eingeschätzt wurden: Die Differenz zwischen den Renditen für sicherere bzw. riskantere Papiere weitete sich aus, weil erstere sanken und letztere weiter anstiegen.

Derzeit sind keine Anzeichen für ein Abklingen der Marktvolatilität zu erkennen. Dennoch können die Kurzrückgänge für langfristige Anleger eine interessante Einstiegsphase bedeuten.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In einem Umfeld, dass derzeit durch unüblich viele Unwägbarkeiten geprägt ist, fungieren mittelfristige Szenarien als ein Sicherheitsanker. So kann in einem vernünftigen Szenario, bei dem zu Grunde gelegt wird, dass die überhöhte Inflationsphase in spätestens drei Jahren endet, kann eine wirtschaftliche Entwicklung ähnlich wie vor der Pandemie verlaufen. Dies bedeutet, dass das globale Wirtschaftswachstum verhalten ist und die Inflation weitgehend unter Kontrolle ist. Die aktuellen Anleiherenditen in Europa entsprechen etwa diesem mittelfristigen Szenario, während sie in den USA derzeit leicht über dem mittelfristigen Gleichgewichtswert liegen.

An den Kapitalmärkten wird derzeit, anders als noch vor einigen Monaten, davon ausgegangen, dass es den führenden Notenbanken gelingen wird, die Inflation auf ihr Ziel von 2 Prozent zurückführen. Diese veränderte Markteinschätzung zeigt sich etwa im Rückgang der Inflationserwartungen an den Anleihemärkten. Dies kann dahingehend interpretiert werden, dass viele Investoren mittlerweile etwas weniger auf die kurzfristigen wirtschaftlichen Verwerfungen als auf eine Rückkehr von Normalität in der mittleren Frist fokussiert sind.

Deshalb sind die die aktuellen Anleiherenditen im Vergleich zu Geldmarktanlagen interessanter. Zudem haben sich mit der nachlassenden konjunkturellen Dynamik die Aussichten für Anleihen verbessert. Bei Zukäufen sollten kürzere bis mittlere Laufzeiten, mit dem Ziel, Anleihen auf Verfall zu halten bevorzugt werden.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Rentenmärkte - Gut gerüstet in eine neue Zeit in der die Inflation im Mittelpunkt steht“ von Allianz Global Investors GmbH

Anlagekommentar September 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Technologieaktien – Steht ihnen ein neuer Höhenflug bevor?

GAP-Versicherungsschutz - Sinnvolle Zusatzleistung bei der Autoversicherung für Leasingfahrzeuge

Spekulationsfrist bei Immobilienverkäufen – Wie kann diese vermieden werden?

Bildnachweis

0 notes

Text

Sowohl in Europa als den USA haben sich Hochzins-Anleihen verglichen mit Investmentgrade-Anleihen gut geschlagen.

Sowohl in Europa als den USA haben sich Hochzins-Anleihen verglichen mit Investmentgrade-Anleihen gut geschlagen. Die Turbulenzen im Bankensektor haben jedoch viele Anleger verunsichert, da sie nun mit einer zurückhaltenden Kreditvergabe durch die Banken rechnen, was Unternehmensrefinanzierungen erschwert. Es lässt sich daraus eine positive Nachricht ableiten. Gewollt oder ungewollt hat die US-Notenbank dem Wirtschaftswachstum und damit der Inflation einen Dämpfer verpasst und kann langsam den Fuß von der geldpolitischen Bremse nehmen. Erfreulich ist zudem die Entwicklung der Ausfallraten, die entgegen unserer vorsichtigen Einschätzung global bisher nicht nennenswert zugelegt haben. In Asien werden zudem aufgrund der Stabilisierung des chinesischen Immobilienmarktes die Schätzungen für die Ausfallraten nach unten revidiert. Die Sterne stehen also auf der makroökonomischen Seite günstig für unsere Asset-Klasse. Schaut man sich dann die relativen Bewertungen zwischen Unternehmensanleihen an, so haben Hochzinsanleihen noch mal an Attraktivität gewonnen. Als Beispiel seien US-Hochzinsanleihen genannt. Nach einer anfänglichen Ausweitung auf mehr als 160 Basispunkte bis zum 24. März hat sich der Aufschlag von Hochzinsanleihen mit BB-Rating gegenüber vergleichbaren Investmentgrade-Anleihen mit BBB-Rating in dieser Woche zwar wieder etwas verringert. Auf dem derzeitigen Niveau liegt die Überschussprämie von Anleihen mit BB-Rating aber immer noch am oberen Ende der Spanne, die in der zweiten Hälfte des vergangenen Jahres vorherrschte. Zwar dürften die restriktiveren Kreditvergabebedingungen in den USA das Ausmaß der Verringerung des BB-BBB-Spreads einschränken. Dennoch halten wir eine Übergewichtung von Hochzinsanleihen angesichts des günstigen Umfelds am Primärmarkt und der soliden Fundamentaldaten weiterhin für gerechtfertigt. In Asien rechnen wir mit einem konjunkturell und geldpolitisch günstigen Umfeld. Im Gegensatz zu den USA rechnen wir mit einer expansiven Kreditvergabe, wobei die Impulse aus China kommen, die sich in die Region fortpflanzen werden. Generell dürfte jede zyklische Wachstumsabkühlung in den USA und Europa den defensiven Charakter von Infrastruktur wieder glänzen lassen. Anhören Monatsbericht herunterladen http://dlvr.it/Sm5B5W

0 notes

Photo

Repost from @elitelandcruisers We love our last restoration- already sent to client! 🙌 Who wants their own? 🎅 5 Speed, Power Steering, Heated Seats, Mercedes Leather, Rhino Lined undercarriage are just some of the great features on this build. - 1984 BJ40 Hard Top In Dune Beige. This one is sold, but we have another to start to add to your Collection or for your Weekend Warrior? Diesel ✔️ Hard Top ✔️Last Year of Global Production ✔️ Rare 1984 Toyota Land Cruiser BJ40. See website link in bio for pricing and testimonials. Leave a Legacy for your family. Professional Frame Off Restoration #toyotabj40 #toyota4x4 #toyotalandcruiser #bj40 #classictoyota #rareruggedrestored #landcruisersforsale #concoursdelegance #investmentgrade #luxurycars #luxurylifestyle #collectorcar #trucksofinstagram #fj40 #fj43 #fj45troopy https://www.instagram.com/p/B9x7ii3gBm7/?igshid=1d7l6hkehe9yj

#toyotabj40#toyota4x4#toyotalandcruiser#bj40#classictoyota#rareruggedrestored#landcruisersforsale#concoursdelegance#investmentgrade#luxurycars#luxurylifestyle#collectorcar#trucksofinstagram#fj40#fj43#fj45troopy

0 notes

Last Seen Blogs

r-photographyart

PEACE ✌

alunasky-blog

Alunasky

ainosgarden

Garden of Everything

anarchicarachnid

can anarchists have a lil gender too?

ygxjyp

the ultimate kpop otp