Last Seen Blogs

blacknerd4

𝐂𝐚𝐧𝐝𝐢𝐝 𝐂𝐮𝐫𝐯𝐞𝐬📸

galatoma

:]

biskyfresh

biskyfresh

orange-alien

Useless Ramblings of a Maniac

inkstainedknives

inkstainedknives

Text

Två nyheter och ett erbjudande i Värdepappret

Som Värdepappret annonserade i förra numret har vår duktiga skribent Tom (bloggalias Irving Kahn, @IrvingsInvest på Twitter) tyvärr slutat.

Istället har vi gjort en ny stjärnrekrytering - Gottodix - som skriver om sitt inträde i tidningen här. Värdepappret har alltid varit nära knutet till bloggosfären och Gottodix är en kvalitativ bloggare med en otrolig inläggstakt. Han är ingen typisk värdeinvesterare utan kommer att bidra med något mer lättsmälta texter som knyter varje nummer upp mot makronyheter och liknande, även om han gärna även får skriva bolagsspecifika analyser/artiklar också i Värdepappret.

I nästa nummer som kommer på fredag, där Kenny från Aktiefokus låter majoriteten av de skandinaviska noterade bankaktierna bekänna färg i en rigorös branschanalys, bidrar Gottodix med en inblick i framtiden för bankerna. Reglering, innovation, omvärldens skepsis i kölvattnet av finanskrisen med mera bidrar till att förändra konkurrenslandskapet för bankerna i framtiden, något som Gottodix utforskar på djupet.

I numret hittas även en global lågkostnadsledare som troligen kommer att bli en riktig utdelningsmaskin i framtiden.

Den andra nyheten är att vi ska delta i Nordnets nya nyhetsbrev, det första numret kom ut idag och ni kan hitta det här.

I samband med detta ska vi utöka samarbetet med Nordnet och målet är att få in portföljen på Shareville så småningom så att vi kan få ökad interaktion med läsarna. Detta är något vi har saknat med bloggformatet, och aktiviteten på vårt forum har tyvärr inte blivit så högt även om det inte heller har varit dött där.

Samarbetet med Nordnet har även möjliggjort vårt nya erbjudande till nya prenumeranter - halva priset på helårsprenumeration, det vill säga 1000 kronor. Detta tycker jag som tidigare prenumerant är ett riktigt kap med tanke på det grävarbete och de timmarna som ligger bakom varje nummer av Värdepappret. Erbjudandet hittar ni här:

0 notes

Text

eWork, årsredovisning 2015 och framtiden

2015 går till historien som ett riktigt bra år för eWork. Omsättningen fortsätter växa, i år med 29 % och betydligt mer än den underliggande marknaden - affärsmodellen fungerar, nätverkseffekten ger en summa som är större än delarna och eWork är idag en klart dominerande aktör på marknaden för IT-konsulter, framförallt i Sverige.

Det som är än viktigare som bekräftelse på att affärsmodellen fortfarande är välfungerande är att även vinsten växte kraftigt. Med tunna marginaler och fler långsiktiga outsourcingaffärer, har de senaste åren gett något skral lönsamhet. Men 2015 års resultat visar att ledningens poäng om att outsourcingavtalen har höga kostnader i uppstartsfasen ser riktig ut. Man ska dock inte glömma att konsultmarknaden är cyklisk och en uppgång i antalet nytillsatta konsulter är den största förklaringen till marginalförbättringen och den kraftiga vinsttillväxten.

På en allt mer specialiserad konsultmarknad kan eWork utgöra en central nätverksnod och hitta den riktiga specialisten för varje uppdrag åt kunderna. eWorks konsulter får betyget 4,6/5 av kunderna och kunderna kan i genomsnitt reducera tiden som läggs på konsulthantering med 45 %. Den siffran är betydligt högre för de kunder som väljer att helt outsourca sin funktion för konsultinköp till eWork. Även om dessa siffror ska tas med en nypa salt, ger de antagligen ett hum om verkligheten - bolaget hade inte kunnat växa sig så stort utan ett solitt kunderbjudande. Den genomsnittliga kostnadsbesparelsen för kunderna uppgår till 10 %.

Verksamheten är väldigt kundfokuserad, som sig bör för ett företag som mer eller mindre bara är ett nav i ett större nätverk (även om de tillför en hel del utöver ren förmedling). Trots viss oro kring prispress och dithörande urholkning av kvaliteten på leveransen, finns det inga tecken på att en sådan utveckling håller på att realiseras.

Man håller på att göra sin första utomnordiska etablering i Polen. Det är en klassisk situation; en underleverantör (eWork) som följer med några stora kunder utomlands och expanderar dit med hjälp av kunderna. Polen är en stor, stark och växande ekonomi - den största i centraleuropa och den sjätte största i EU. Geografisk diversifiering är bra och att följa befintliga kunder bör vara en lågriskstrategi, även om en nyetablering såklart också medför nya risker. Polen är större än nuvarande marknader och kan bli en viktig drivkraft bakom tillväxten i framtiden.

Kapitalavkastningen är riktigt stark med lite extra hjälp från fjolårets extrautdelning. Utdelningstillväxten fortsätter och eWork kommer att kunna fortsätta växa kraftigt utan att tillväxten medför några stora investeringar. Att kunna dela ut 80-90 % av vinsten samtidigt som man växer med 20-30 % om året är få företag förunnat.

De uppsatta målen om 20 % omsättnings- och VPA-tillväxt är tilltagna, men affärsmodellen är stark och med tanke på att de verkar kunna växa även utanför Norden så ser det möjligt ut. Kanske kan man också ge sig in i nya vertikala nischer, såsom man har gjort med teknikkonsulter - det senaste året växte detta segment med 139 % och uppgår nu till drygt 14 % av omsättningen.

eWork börjar bli ett stort företag, och det finns utrymme för att till exempel anställa psykologer för att hjälpa till att utforma och förbättra framtidens konsulturval (vilket de har gjort). Få av kunderna hade nog lagt resurser på sådant själva, vilket visar på affärsmodellens styrka - nätverkseffekten fortsätter att bygga konkurrensfördelar.

Är allt bara positivt? Nej, det är det aldrig. Just nu upplever konsultbranschen en cyklisk medvind och man vet aldrig hur länge det varar - de tunna marginalerna påverkar vinsten starkt och man ska inte ta något för givet. Det finns farhågor om stark konkurrens som kan pressa priserna och kvaliteten i erbjudandet, men hittills verkar denna fara något överdriven. eWorks har en nätverkseffekt och med sin skala och erfarenhet bör de ha ett riktigt konkurrenskraftigt erbjudande.

Årsredovisningen är lite väl “glansig” för min smak, den försöker lite väl hårt med att sälja in bolaget. Men å andra sidan är inte årsredovisningen till för bara aktieägarna. Fallstudien av bolagets kundrelation med TetraPak, både ur kundens och eWorks synvinkel, är intressant men av begränsat värde - det finns inga incitament för att visa upp eventuella svagheter. “Vi är ingen orderhanteringscentral” säger den kundansvarige, och just detta är väldigt viktigt för eWorks välmående. Hon pekar också på att bolaget har två uppdragsgivare i varje affär - både kunden och konsulten/konsultbolaget.

Bolagets finska verksamhet går fortfarande med förlust. Den danska verksamheten som är ungefär lika stor, är istället koncernens mest lönsamma. I Finland är tillväxten kraftigare, vilket kanske drar ner resultatet.

Ägare och nyckelpersoner: Salénia/Westindia har 28 % ägarandel och ordförandeposten, Öresund har 10 % ägarandel, tidigare VD och styrelseledamot Claes Ruthberg äger 2,4 % och styrelsen och övriga insiders har också dem ett visst ägande. Incitamentsmässigt ser det mycket bra ut i styrelsen med ett högt ägande. Både Öresund, Ruthberg och Salénia ser ut som stabila och kompetenta storägare som styr företaget långsiktigt. Tyvärr ser det sämre ut i ledningen; här är insiderägandet svagt och VD äger bara aktier värda strax under en miljon. Förhoppningsvis är styrelsen duktiga på att reglera incitamenten. Ruthberg var en bättre vd incitamentsmässigt men ville antagligen gå i (delvis) pension - Zoran Covic har dock en utmärkt styrelse att förhålla sig till och han har styrt skeppet mycket väl hittills. Intressant nog har eWorks styrelse både en Hagströmer och en Qviberg i sig - dock är det Mats Qvibergs son Johan som innehar rollen.

Avslutningsvis är marginalerna den viktigaste punkten att bevaka även framöver. Ökar konkurrensen i branschen? Minskar kvaliteten i leveransen? Hur är konkurrensfördelarna? Sådana faktorer speglas i marginalen, och man ska inte glömma att bolagets VPA fortfarande var som högst år 2007 (!). Jag tror på affärsmodellen, men man ska inte bli för bekväm.

Läs gärna mer om eWork här:

http://langsiktiginvestering.se/2016/04/ersatter-en-somnig-telekomjatte-med-ett-mindre-svenskt-bolag-som-fortfarande-vaxer.html

1 note

·

View note

Text

Vardias Q4-presentation

Precis hemkommen efter Vardias Q4-presentation i Oslo. Jag kan nog inte erbjuda lika djupa insikter som Kenny från Aktiefokus, så ta min egna åsikter med en nypa salt - men jag tänkte att någon säkert kan ha nytta av informationen som presenterades.

- VD säger att en kundportfölj som Vardias är värd minst 0,5x GWP - bolaget har 150 000 kunder och handlas idag till 0,28x GWP, en uppsida på 79 %

- Ackumulerade skatteavdrag är värda minst 200 mNOK (huruvida en köpare av hela bolaget kan använda dessa är en juridisk fråga som jag tänkte se på vid senare tillfälle), detta värde kommer alltså utöver kundportföljen. Baseras på ackumulerad förlust på 750-800 mNOK.

- Målet för solvensmarginalen på 120 % hade överträffats om det inte vore för engångskostnaderna

- Ett par stora skador, lite kostnader i förbindelse med omstruktureringen men framförallt en enorm ökning i avsättningarna är vad engångskostnaderna består av. Avsättningarna på balansräkningen har ökat med 58 % under ett enskilt kvartal, så det är uppenbart sant att en mycket stor andel av detta är en engångseffekt. Vad vi ser är antagligen den nya ledningen som städar upp efter den gamla.

- Aktiemarknadens reaktion idag ser överdriven ut enligt mig. 10 %-enheters skillnad i solvensmarginal gör inte bolaget 1/5 mindre värt.

- Imponerande rekrytering av CFO med tanke på Vardias problem. Korsvold som utnyttjar sin Orkla-historik, troligen

- Sida 5 i presentationen visar tydligt hur Kennys tes om minskande skadeprocent håller på att förverkligas.

- Totalkostnadsprocent (combined ratio) för kvartalet hade varit strax under 107 % utan engångskostnaderna

- “Strategisk process” påbörjad vilket antagligen innebär att de utvärderar möjligheterna för att sälja delar av eller hela kundportföljen/bolaget

- Aktieägarna har totalt stoppat in ungefär 990 mNOK i Vardia sedan bolaget grundades, och det motsvarar ungefär marknadskostnaderna med att bygga upp en GWP-portfölj om 1,5 miljarder - inget materiellt värde har förstörts ännu (även om man grovt underpresterat den ursprungliga planen som en följd av ändringen i redovisningsregler)

- Huruvida en ny nyemission krävs om bolaget inte blir sålt innan dess vet jag inte. Enligt rapporten finns en marginal på 24 mNOK mot solvenskravet vilket skulle innebära en god chans för att man precis klarar sig, så länge inga fler extrema engångskostnader uppstår. Frågan är dock om ledningen vågar ta chansen på att man precis klarar sig. Sedan finns det också möjlighet att få tillfällig dispens från kravet om det är uppenbart att det bara skiljer några månader innan det uppfylls igen, reglerna kring detta har jag ingen aning om dock.

- Mina aktier är inte till salu idag, jag säljer inte i affekt och om jag skulle sälja vore det mest för att frigöra medel till en eventuell nyemission. Men jag personligen ser en betydande chans att bolaget (eller delar av det) blir sålt innan dess, alternativt att det inte behövs kapitaltillskott, så det är också riskabelt.

Som kuriosa så kan jag nämna Nedre Foss Gård, en restaurang i Oslo, som brann ned på nyårsafton och var en delorsak till den svaga skadeprocenten i Vardia. Jag har en vän som arbetade där, som fick fira nyår med oss efter att arbetsplatsen brunnit ned (han skulle egentligen jobba). Det var ett superfint trähus från 1700-talet som var nyrenoverat och nyöppnat, trist historia även om ingen blev skadad.

1 note

·

View note

Text

Företagskultur, psykologi och ledarskap

Företagskultur är ett luddigt begrepp; särskilt på det sätt det ofta används. Precis som med strategi är den uttalade, preciserade kulturen sällan den som faktiskt råder inom ett företag. Dessutom ger begreppet ett oberättigat intryck av homogenitet; de flesta företag med fler än en avdelning eller gruppering av människor, har flera subkulturer. Men ingen tvivlar nog på att det är viktigt, om man avser att äga ett företag på längre sikt. Så hur ska man ta hänsyn till företagskultur i sina investeringar?

Jag, och många andra med mig, utnyttjar det faktum att kultur börjar i toppen. Även om den kan vattnas ut och förändras i olika underenheter i ett företag, kommer kulturen i någon grad spegla ledarskapet i företaget ifråga - så länge ledarna i en viss grad faktiskt utövar ledarskap. Därför tycker jag att man bör granska ledningen med detta i åtanke. Om man kan få förstahandsberättelser om hur ledningen behandlar sina anställda är det till exempel guld värt. Kompensation, insiderägande och aktieägarvänlighet kan säga mycket. Robert Pera som är vd för Ubiquiti Networks som jag har skrivit en del om tar ut 1 $ i årlig kompensation, men äger över 2/3 av företaget vilket säger något om vilken integritet han hanterar minoritetsaktieägarna med. Tonen i årsredovisningen kan säga mycket, eller nästan ingenting. Hur länge ledargruppen har arbetat på företaget ifråga ger också viktiga signaler - framgångsrika företag (det finns såklart en rad undantag) rekryterar främst internt och skapar en miljö där ledare vill stanna länge, något Philip Fisher skriver mycket om i sin bok “Common stocks and uncommon profits”.

Det finns en rad exempel på företag med kulturer som sticker ut. Exemplariska företag inkluderar Handelsbanken som brittiska Marathon Asset Management skriver utmärkt om här. Där är det bland annat decentralisering, autonomi och långsiktigt tänkande som får kulturen att sticka ut. Brittiska Admiral och amerikanska Fastenal är exempel på kostnadsledare i två vitt skilda branscher, vars konkurrensfördelar har rötterna i en lågkostnadskultur. När Admiral var ett ungt företag var de anställda tvungna att göra en armhävning framför sin chef innan de fick skriva ut något på företagets skrivare. Fastenals vd har utmärkts till USA:s snålaste vd, och en sann legend i företaget är en historia när två av toppledarna fick dela på ett billigt hotellrum när de var på affärsresa. Möblerna till högkvarteret, inklusive vd:ns kontor, köps begagnade. De som har studerat Henry Singleton som jag skrev om i Värdepappret tidigare under vintern, känner igen denna extrema kostnadsmedvetenhet.

Kulturen syns ofta inte alls för investerare, fram tills den gör det. AIG verkade inte haft en rutten kultur i åren före 2008-2009, men finanskrisen skakade fram miljarder med försäkringar som var sålda för billigt på grund av en snedvriden kompensationskultur. Samma sak hände i många finanshus och kreditvärderingsinstitutioner. När företag gör förvärv brukar det vara relativt enkelt att utleda finansiella synergier (även om forskningen och erfarenheten säger oss att många ledare överskattar dessa), men att få två kulturer med olika sorters människor att samverka på ett konkurrenskraftigt sätt visar sig ofta vara en uppgift övermäktig även den bästa vd:n. Framgångsrika serieförvärvare låter oftast bli att slå ihop förvärvsobjekten, delvis av ovanstående anledningar.

Ingen tvivlar väl på att Warren Buffetts Berkshire Hathaway har en mycket speciell företagskultur. Däremot har de enskilda dotterbolagen vitt skilda kulturer, där Buffett bara ser till att utmärkt ledarskap upprätthåller ändamålsenliga företagskulturer. Lehman Brothers och Buffett förhandlade om ett kapitaltillskott i upprinnelsen till finanskrisen, men företaget tappade förtroendet och gick under. Goldman Sachs, som lyckades förhandla till sig ett enormt kapitaltillskott från Buffett klarade sig - men fick betala Berkshire dyrt för förtroendet. Kapitalet i sig var bara en del av saken, Buffetts otroliga rykte gav marknaden förtroende för bolaget - om Warren Buffett investerar i Goldman Sachs kan de väl inte gå under? Hade Lehman Brothers agerat annorlunda, kanske historien hade slutat på ett annat sätt. På samma sätt ringer familjeföretagare till Buffett och vill sälja sina företag till honom, varför han inte har behövt använda samma ressurser som andra bolagsuppköpare för att hitta förvärvsobjekt. Dessutom kan han ofta få ett lägre pris, eftersom säljaren gärna vill se att företaget kan frodas under en långsiktig ägare - få företag är bättre ägare än Berkshire Hathaway. Kulturen, skapad av Buffett, är nog också en delförklaring till varför han får mycket mer uppmärksamhet än till exempel Carl Icahn som har en längre och bättre historik än Buffett själv.

Tidningsartiklar, rykten och andra faktorer kan bidra att evaluera ett företags kultur, men ledarna av företaget är nog det enklaste sättet att evaluera saken. Ibland kan även kunderna vara en del av kulturen, eller gynnas av den på ett direkt sätt.

Hur tar du hänsyn till företagskultur, och har det påverkat dina investeringar på ett uppenbart sätt?

0 notes

Text

Noviser, experter och ödmjukhet

Ett par gånger under det gågna året har jag fått höra att jag minsann inte är någon novis längre. Jag anser att novis inte är ett stadium i en inlärningsprocess utan en inställning eller en attityd. Självklart har jag lärt mig otroligt mycket sedan jag startade min blogg och jag vet mer om aktier än den genomsnittliga världsmedborgaren; detta är inte ett uttryck av falsk blygsamhet utan jag ska bara prata om fördelarna med att inta en ödmjuk position gentemot omvärlden.

Om man alltid ser sig själv som en “underdog” på marknaderna, någon som vet mindre än de flesta och har mycket att lära - då kommer man också att ta till sig mycket mer kunskap. Man får starkare incitament till att undersöka motargument och andras ställningstaganden mer ingående innan man köper något som alla andra säljer. Seth Klarman har sagt att värdeinvestering handlar om att balansera ödmjukhet och arrogans, och det är precis vad det handlar om. Ödmjukhet för att förstå att marknaden oftast har rätt och att man måste vända på varje sten innan man kan vara säker på sin sak; men tillräckligt med arrogans för att ta ställning mot resursstarka aktörer och allmän konsensus när man är tillräckligt övertygad.

Marco Pierre White är en av Englands och världens mest kända kockar, och så här ser han på saken (en commis är en typ av lärling eller praktikant):

Ett annat citat som White uppges leva efter är "Success is born out of arrogance, but greatness comes from humility."

De flesta läsare vet väl också vad Warren Buffett med flera tycker om så kallade “experter”. Finansexpert blir alltså inte mitt nya namn.

För livslångt lärande och för att undvika misstag - behåll inställningen du hade som nybörjare, ifrågasätt allt och tro aldrig att du kan allt om någonting. Högmod går före fall och Ian Cassel hos Microcapclub brukar säga att hans största misstag alltid görs efter hans största framgångar - då blåses egot upp och man känner sig oövervinnlig. Jag bävar inför tanken på de misstag som adrenalin- och testosteronpumpade Fingerprintinvesterare kommer att göra i marknaderna de kommande åren. Aktiemarknaden är ganska duktig på att ta ned oss på jorden igen; men att vara proaktiv är ännu bättre.

0 notes

Text

Intressanta länkar

The Collected Wisdom of Seth Klarman

En stor samling mycket kloka citat av framgångsrika Seth Klarman.

The Cheapest CEO in America

En historia om det mycket intressanta bolaget Fastenal. Ett väldigt framgångsrikt industribolag som tyvärr är ganska dyrt just nu, med en osedvanligt snål och kostnadsmedveten vd och kultur.

Graham and Doddsville

Den nyaste utgåvan av nyhetsbrevet om värdeinvesteringar som skrivs av studenter vid Columbia Business School.

Fossil Group - A Great Value Stock With Only Temporary Problems? Part 1.

ValueAndOpportunity kikar på det intressanta klockbolaget Fossil som är en högintressant och billig tillväxt(?)historia. Har inte läst ännu men både bloggaren och bolaget är väldigt intressanta!

What To Read In Investing

Ett väldigt bra inlägg på Safal Niveshak om vad och hur man bör läsa för att tillägna sig kunskap och klokhet kring investeringar, med inspiration från bland andra Seneca och Sherlock Holmes.

Google Talk av William Thorndike, författare av “The Outsiders”

Riktigt bra Google Talk som handlar om de 7 vd:arna i författarens bok, vars bolag slog börsen och Jack Welsh’s GE (som i sin tur slog börsen med en annualiserad avkastning om 20+ %) över långa tidsperioder.

Graham-Newman Letters To Partners

Warren Buffett Letters To Partners

Till slut två klassiker som kan läsas om och om igen. Grahams brev till sina partners mellan 1946 och 1958, samt Buffets årliga brev i sitt tidiga partnerskap mellan 1959 och 1975.

0 notes

Text

Spelteori och fallstudier i strategi

Strategi är kanske det forskningsfältet som ligger närmast värdeinvestering om man ser på ekonomihögskolors undervisning världen över. Jag har haft nytta av bokföring- och ekonomistyrningsprinciper samt psykologi från kursplanen i mina investeringar, medans den finans jag har läst nästan enbart varit användbar när det kommer till att förstå obligationer bättre. Men strategi fokuserar på konkurrensfördelar och tankegångarna bygger till en viss grad på väldigt liknande principer som inom kvalitativ värdeinvestering - framförallt så finns det inga motsättningar mellan dessa två.

I detta inlägget tänkte jag ta upp ett par fallstudier i spelteori. Spelteori är jätteintressant och bygger på att framgång i ett “spel” (en marknad eller en nisch i det här fallet) kommer av att förutspå de andra spelarnas reaktioner på sina egna handlingar. För att ett företag ska kunna få konkurrensfördelar måste det positionera sig på ett sätt som avskräcker till konkurrens från andra aktörer, och för att göra detta framgångsrikt krävs något som liknar empati - att kunna sätta sig in i andras situation. Jag är ingen expert på spelteori och den som vill läsa mer om detta kan göra det någon annanstans, jag vill bara dela med mig av ett par intressanta, historiska exempel som kommer från den klassiska studien “The Right Game: Use Game Theory to Shape Strategy” från Harvard Business School.

Softsoap och värdet att vara först

Efter att ha lanserat marknadens första flytande tvål på sjuttiotalet som en lyxprodukt, skulle företaget Minnetonka lansera en flytande tvål för massmarknaden på åttiotalet. Den första flytande tvålen skulle såklart ta konsumenterna med storm, men man insåg fort att stora spelare såsom Colgate-Palmolive och Procter & Gamble snabbt skulle använda sina finansiella muskler och sin stora skala inom marknadsföring och produktion och därmed konkurrera ut Minnetonka med sina starka varumärken, vilket hade hänt några år tidigare när det innovativa företaget lanserade världens första fruktschampon. Det fanns massor av mer etablerade varumärken i tvålbranschen men provlanseringar av den flytande tvålen visade på ett enormt intresse för produkten. De etablerade aktörerna avvaktade för att se om produkten skulle nå en stor framgång, men hade utan tvivel redan börjat undersöka om man kunde utveckla egna flytande tvålar.

Problemet var att ingenting med tvålen eller dess produktion kunde patenteras. En nyckelaspekt för att kunna leverera en flytande tvål var dock såklart pumparna till flaskorna, och ledningen upptäckte att det enbart fanns två alternativ på marknaden - vilka var skyddade av kraftiga patent. Lösningen blev att skriva ett exklusivt köpekontrakt på 100 miljoner tvålpumpar (!), vilket kostade Minnetonka 12 miljoner dollar - mer än företagets kapital vid tillfället. Det var en enorm vadslagning på att tvålen skulle sälja bra, eftersom man annars inte hade haft råd att betala för sina beställningar. Sex månader senare hade man redan sålt tvål för 25 miljoner dollar, och den unika pumpflaskan stack ut bland alla fasta tvålar i butikshyllorna. Detta beräknades ge Minnetonka 2 år av monopol (i praktiken) på flytande tvål, eftersom konkurrenterna helt enkelt inte kunde få tag i några pumpar. Minnetonka kunde marknadsföra sin tvål aggressivt och upprätta ett kraftigt fotfäste på tvålmarknaden, och det tog nästan 3 år innan konkurrenterna började lansera egna flytande tvålar. 1985 var marknaden för flytande tvål i USA värd 100 miljoner dollar och Softsoap, Minnetonkas varumärke, hade 36 % av denna marknaden trots att Procter & Gamble nu hade slagit sig in på en andraplats med 30 % marknadsandel. Softsoap som varumärke finns kvar än idag, mycket tack vare det geniala draget att beställa 100 miljoner tvålpumpar vilket säkrade monopol på marknaden i ett kritiskt läge.

General Motors och win-win för branschen

Detta är ett exempel på så kallad co-opetition som är en blandning av samarbete och konkurrens, ett begrepp som uppfanns av samma forskare som utarbetade spelteorin.

På tidigt 90-tal var bilindustrin i USA under destruktiv konkurrens, där rabatter och reapriser förstörde för hela branschens lönsamhet. Då lanserade GM ett kreditkort som gav bilköpare 5 % av sina inköp, upp till totalt 3500 dollar, i rabatt när de köpte nya GM-bilar. Programmet var en succé och efter bara en månad hade man 1,2 miljoner utestående kreditkort, efter 2 år var siffran nästan 9 miljoner.

Detta gav icke-korthållare ett högre pris för att köpa GM-bilar, eftersom man kunde sluta ge så många rabatter och reapriser till övriga kunder. Därmed hade GM gett Ford, huvudkonkurrenten, utrymme att höja sina priser. När Ford höjde sina priser kunde GM i sin tur höja sina priser utan att tappa marknadsandelar till Ford, och en positiv cirkel tog fart för branschen. Dessutom låste man in kärnkunderna via kreditkortet genom att ge dem starka incitament (verkliga och psykologiska) för att köpa GM-bilar.

Konkurrenterna imiterade såklart GM’s kreditkort. Var det dåligt för GM? Inom klassisk strategi (tänk Michael Porter) är imitation alltid dåligt, men detta är inte alltid fallet i verkligheten. Visserligen kunde GM inte locka till sig lika många kunder med sitt kreditkort längre när det fanns andra, lika bra alternativ. När Ford och Volkswagen lanserade sina egna kreditkort och reducerade sina rabatter, blev deras bilar i praktiken dyrare för den stora majoriteten av GM’s kunder som inte hade Fords eller Volkswagens kreditkort - och då kunde GM höja sina priser och sin lönsamhet ytterligare. Denna positiva cirkel gynnade i slutet hela branschen eftersom kunderna blev lojalare och mer inlåsta till en producent, varför pris blev en mindre viktig faktor i konkurrensen.

Normalt används ofta krigsmetaforer när man pratar om konkurrens men ibland finns det “win-win”-strategier, och dessa är mycket bra eftersom de sällan stöter på mycket motstånd från konkurrenterna, eftersom de också gynnas av strategin.

3DO, nätverkseffekten och hönan-eller-ägget problemet

3DO var ett företag på 90-talet med en vd som var utbildad i spelteori och strategi. De använde sig av en djup förståelse av marknadsmekanismerna och utvecklade en extremt aggressiv strategi för att bygga ett fotfäste på marknaden för videospel. Strategin var en framgång för en kortare tidsperiod, därefter kom det ny teknologi som slog ut den gamla men fallstudien är ändå väldigt intressant.

På videospelsmarknaden handlar allt om att knyta till sig tillräckligt med intressanta och populära spel samt tillräckligt med användare - det vill säga spelare som köper hårdvaran. Därför är det en marknad präglad av kraftiga nätverkseffekter (en av Morningstars 5 typer av vallgravar, för övrigt). För att attrahera de stora spelutvecklarna måste man ha en stor spelarbas, och för att attrahera en stor spelarbas måste man ha de stora spelen. Förväntningarna på en ny spelkonsol är enormt viktiga eftersom de avgör om spel kommer att utvecklas till den och om användare kommer att köpa konsolen i en tidig fas. Denna typ av mer allmänna nätverkseffekt som alltså innehåller ett hönan-eller-ägget problem i uppstartsfasen, är vanlig idag i företag som Facebook, Klarna, Snapchat, eWork (i min portfölj) samt många fler.

3DO förstod detta och lanserade en aggressiv strategi för att vinna en stor andel av marknaden tidigt. För att uppnå en hög lönsamhet skulle företaget enbart licensiera produkterna och varken producera mjukvaran eller hårdvaran själva. Man tog 3 dollar i licens per spel (därav företagets namn) sålt från mjukvaruutvecklarna. Licenserna för att producera hårdvaran gav man bort gratis, eftersom man ville att hårdvaran skulle vara så billig som möjligt för att bygga skala i en stor användarbas. Producenterna Sanyo, Panasonic, Toshiba med flera kunde nu bara konkurrera på pris - alla 3DOs spel fungerade på alla plattformar. Detta räckte inte, för att producenterna skulle sälja hårdvaran för mindre än vad den kostade att tillverka började 3DO ge bort två aktier i 3DO för varje maskin som såldes. För att finansiera detta höjde man priset på mjukvarulicenserna till 6 dollar, och det började likna ett pyramidspel.

3DO skapade mördande konkurrens bland hårdvarutillverkarna vilket gav företaget en stor andel av värdeskapandet i ekosystemet. Tv-spelen var mycket billiga i förhållande till konkurrenterna och man byggde snabbt upp en stor användarbas, varefter spelutvecklarna fick höga incitament till att utveckla fler spel till plattformen. 3DO lyckades bra en period trots andra strategiska misstag, men man följde inte med i övergången till 64-bitarsteknologi utan gick över till mjukvaruproduktion så småningom.

Fler intressanta case finns i “The Right Game: Use Game Theory to Shape Strategy” från Harvard Business School, där inspirationen till detta inlägg kom ifrån. Bland annat får man följa Nintendo på 90-talet men man får också läsa om en intressant strategi vid företagsauktioner.

0 notes

Text

Protector-rykten

Igår hamnade jag i ett socialt sammanhängande ihop med ett gäng före detta matematikstudenter. Många jobbade som aktuarier, en form av riskbedömare i försäkringsbranschen som är ett siffertungt yrke. Det var svårt att få Vardia och Protector på agendan, alla var inte lika entusiastiska som jag inför att prata om jobb och försäkringar. Men en kille som jobbar på en av de större försäkringsbolagen i Norge, och som både indirekt mött Protector i jobbet samt haft en kompis som jobbade där tidigare sade följande:

Protector “drillar” försäkringsförmedlarna väldigt hårt, kör utbildning med dem och försöker detaljstyra hur de agerar gentemot kunder och liknande - de trycker på mycket hårdare än vad andra bolag gör, lät det som

Protectors prestationskultur som är och har varit väldigt bra för oss aktieägare är kanske inte alltid uppskattad av alla:

De övervakar de anställa med kameror, och noterar stundvis hur mycket tid som faktiskt arbetas framför datorer etc.

Man pressar generellt sina anställda mycket hårt, och det är något av ett “övervakningssamhälle” på kontoret

Tredjepartskällor är aldrig säkra. Personen valde att sluta i Protector, det lät som att anledningen var just personalpolitiken. Men alla människor passar inte in överallt, för andra kan säkert Protectors prestationskultur vara precis det man vill ha. Stämmer delen om kameraövervakning där man noterar arbetstider etc. så är det såklart skrämmande, och personen beskrev en övervakningskultur generellt. Men man ska nog inte dra för bombastiska slutsatser från sådana historier, det var oavsett en intressant inblick i hur saker fungerar i branschen och Protector.

Just det faktum att Protector satsar mycket på att bearbeta försäkringsmäklarna tror jag är en nyckelfaktor till deras framgångar inom kommun- och företagsförsäkringar.

Till slut skulle jag vilja rekommendera bloggrannen Ägamintids senaste inlägg om Protector:

http://agamintid.blogspot.it/2015/10/portfoljutveckling-i-ar-och-senaste-3-ar.html

0 notes

Text

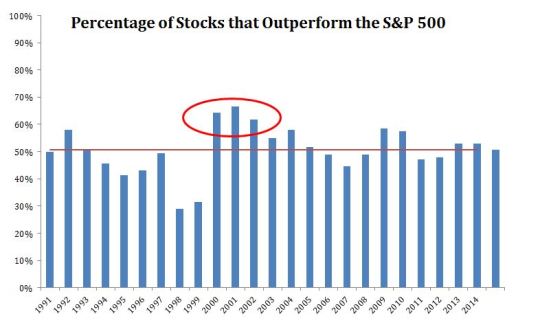

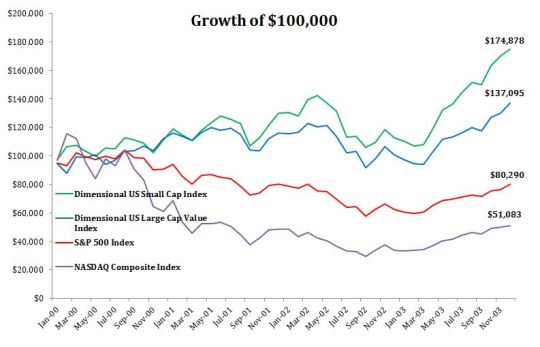

Inside the Market of Stocks

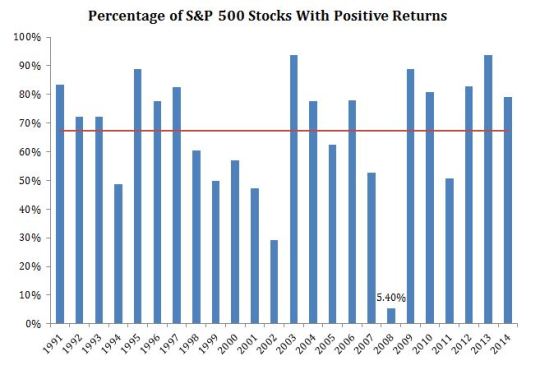

Over the last five and ten years, less than twenty percent of large-cap managers beat their benchmark. Should we be surprised to see that eighty percent of these funds fail to deliver returns above the S&P 500? Let’s turn to the data.

On average, 50.6% of stocks beat the market in any given year. This makes intuitive sense, half the stocks beat the index and half do worse. Over the last twenty-four years, the percentage of stocks beating the index got as high as 66.5% in 2001 and as low as 29% in 1998. This data begins in 1991 which is as far back as S&P member performance goes on Bloomberg.

I suspect that the aftermath of the tech bubble helped fuel the recent explosion of Hedge Funds because this was the best time in the last quarter century for stock pickers. In 2000, 2001 and 2002, 64, 66 and 62 percent of S&P 500 stocks beat the index. In no other year since 1991 has 60% of stocks beat the index.

Tilting away from expensive tech stocks was very lucrative as the euphoria surrounding dotcom stocks unwound.

Look at the total returns from 2000 through the end of 2003 for the indexes in the table above:

Dimensional U.S. Small Cap: 74.9%

Dimensional U.S. Large Cap Value: 37.1%

S&P 500: -19.7%

NASDAQ Composite: -48.9%

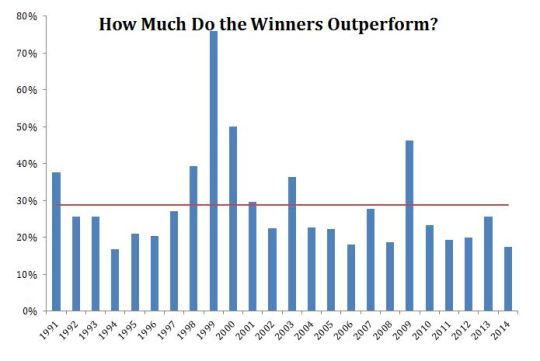

In 2000 as the market peaked, the average winning stock outperformed the index by 50%. This is one of the allures of stock picking. Over the last twenty-four years, the average winning stock outperformed the index by 29 percent. The average losing stock underperformed by just 21 percent. If only picking winners and avoiding the losers was so easy.

In 1999, the average winning stock outperformed by an average of 76%. However, only thirty-one percent of stocks outperformed that year, the second lowest reading of the data set. Even if you remove Qualcomm, which returned 2600%, the average outperformance of the winners was still 60%. In other words, only a few stocks outperformed, but the outperformance was massive.

A few other interesting things worth mentioning.

As the tech bubble gained momentum, it was obvious that fewer and fewer stocks were participating in the rally. I don’t know that calling the top was obvious, and I wasn’t in the markets then, but the data i’m referencing was available, and no doubt was pointed out by some at the time. The S&P 500 (TR) was up 28.58% in 1998, but the average stock was up 15% and the median stock was up just 7%. In 1999, the S&P 500 returned 21% while ~28% of stocks fell 20% that year. Furthermore, the median stock was flat even though the index experienced a 21% rise.

2008 was a bad year for the indexes and a worse year for individual stocks. Just 5% of stocks were positive that year.

Not only were so few stocks up, but it’s also true that so many got annihilated. 77% of stocks lost at least twenty percent. Thirty-two percent of stocks lost at least 50% and one out of ten stocks lost at least 70%.

It often helps to look inside the market. Stocks and indexes do not spend much time at the average. The average annual S&P 500 total return since 1991 is 11.85%. However, only two years saw returns between eight and twelve percent. The point is that some years stock selection is a futile effort, while other times it can be a endeavor worth pursuing. The tricky thing of course is that we’ll never know in real time whether we’re investing in the stock market or the market of stocks.

8 notes

·

View notes

Text

Drönare och solceller hos Ubiquiti

Inspirationen till detta inlägget kommer från denna artikeln hos Seeking Alpha. För att hänga med, bör man ha läst mina tidigare inlägg om Ubiquiti Network som ni kan finna här och här, eller känna till företaget sedan tidigare.

När jag läser om Ubiquiti Networks börjar jag ibland undra vad jag sysslar med. Ett företag med högt teknikberoende och en fanatisk, ingenjörsdriven affärsmodell? Nyligen har dessa orosmoment spätts på ytterligare eftersom Ubiquiti har ansökt om patent för olika solcells- och drönarteknologier.

Det blir en intressant höst för alla som är intresserade av Ubiquiti och deras produkter. De har tagit en viktig roll i WISP-industrin, genom att vara värd för stora, Apple-liknande events och leverera utrustning som mer eller mindre drivit lönsamheten för hela branschen. Många trådlösa, mindre internetoperatörer använder sig till 100 % av Ubiquitis utrustning och Robert Pera är en rockstjärna för branschen. Med nya Ubiquiti World Network försöker man dessutom att konsolidera marknadsföringen för de små aktörerna i branschen, genom en gemensam plattform. Detta knyter såklart även operatörerna närmare till Ubiquiti vilket är mycket positivt.

Åter till solceller och drönare - hur galet är detta egentligen? Solcellerna verkar inte så galet som man först kan tro. Faktum är att många av kunderna inom WISP-segmentet redan driver sina basstationer och annat på glesbefolkad landsbygd i USA men också i mindre utvecklade länder, där infrastrukturen är dålig eller obefintlig, med hjälp av solenergi. Om Ubiquiti har valt att utveckla en egen lösning för detta är det knappast ett djärvt drag för att skapa en helt ny marknad - men vi kan anta produkter som är långt mer kostnadseffektiva än de existerande, om Ubiquiti lever upp till tidigare resultat. Om man istället har lite bättre fantasi, så kan man spekulera i att Ubiquiti vill att de små, decentraliserade aktörerna i WISP-branschen som förser kunderna på USAs landsbygd eller i glesbefolkade områden i mindre utvecklade länder med höghastighetsinternet, även ska förse dessa kunderna med energi genom en decentraliserad och kostnadseffektiv solcellslösning. Robert Pera har gett antydningar om detta i konferenssamtal, så det är inte bara spekulativt. Det kan såklart även vara något helt annat, såsom utrustning med inbyggda solceller eller solcellslösningar för hushåll, vi får veta detta tids nog.

När det kommer till drönare är det inte heller lika galet som det först låter, även om det inte är en lika utbredd teknik så används det redan i branschen för att undersöka nya områden för att installera nätverksutrustning på, men även för att inspektera installerad utrustning och liknande. Läs till exempel det här inlägget på Ubiquitis otroligt aktiva internetsamfund.

I övrigt så har Ubiquitis omsättning och vinst stått stilla ganska länge, driven av valutamotvind inom det stora WISP-segmentet vilket enbart delvis har kompenserats av bra försäljning inom Enterprise, och med tanke på nedskrivningen relaterad till en stor “scam” i år (som jag har skrivit om tidigare) så är det egentligen konstigt att aktiekursen inte har gått ned. Pera har dock sagt att han ska tredubbla omsättningen de närmaste åren, vilket är vad han gjorde mellan 2011 och 2014. En analytiker påpekade att om han verkligen trodde på detta så borde han återköpa aktier aggressivt med den stora kassa, och Pera var öppen för detta förslag. Ett par månader senare utökade man sitt återköpsprogram med 100 miljoner dollar och det blir intressant att se om man har genomfört några större återköp - kanske har detta bidragit till att hålla uppe kursen. Oavsett är det intressant att Pera tog intryck av en analytiker, de brukar normalt sett inte gilla Pera och han brukar svara något arrogant på vissa kortsiktiga frågor.

Jag tror på Pera och på affärsmodellen, företaget är unikt och extremt på många sätt vilket inte enbart är positivt, men man har en enorm kostnadsfördel gentemot konkurrenterna och en affärsmodell som potentiellt fungerar i många branscher - jag hoppas bara att man väljer ut dem där man kan bygga upp signifikanta konkurrensfördelar till lika hög lönsamhet som man har haft hittills. Jag gillar också Peras fokus på att bygga ett ekosystem kring sina produkter för att låsa in kunderna.

0 notes

Text

Resan fortsätter

Jag skriver sällan personliga, reflekterande texter utan brukar hålla mig till analyser och olika uppdateringar kring bolag, förutom någon inblick i forskningens värld eller liknande någon gång ibland. Nu är det dock dags för ett mer personligt inlägg där jag reflekterar lite över bloggen, aktierna och livet i övrigt. Tack till "Sofokles” utmärkta blogg Fermentumvitae för inspirationen!

Resan började någon gång under gymnasiet, när jag hittade bloggen Hurjagblevrik som jag tror var Sveriges första aktieblogg. Jakob som drev bloggen argumenterade för att vem som helst i dagens Sverige kan bli rik, om man sparar minst 10 % av sin inkomst och investerar i billiga indexfonder. Jag, som kom från en arbetarfamilj utan relation till börsen trots en sparsam inställning till pengar blev fort nyfiken. 40% 20 år och Christoffer Stockman blev nästa kunskapskälla, och Perpenning med flera följde senare. Idag läser jag på grund av tidsbrist väldigt få aktiebloggar, det har dykt upp för många för att jag ska kunna följa med på ett bra sätt. Trots detta har jag Jakob, George på 4020 och övriga tidiga aktiebloggar att tacka för vad som idag är mitt största intresse. Den intellektuella personen i mig som alltid gillat att läsa och tänka, var för högmodig för rena indexfonder och 4020 fick mig snart in på Warren Buffett och värdeinvestering. Det tog dock ett par år innan vad jag faktiskt sysslade med kunde kallas för någon typ av värdeinvestering, och tidiga investeringar gick ganska bra trots att flera baserades på rekommendationer från Placera.nu och Redeye. Huvudorsaken var nog att jag hade tur med timingen eftersom jag köpte min första aktie under första halvan av 2009.

Så, varför investera i aktier överhuvudtaget? För mig var det fascinerande att en fattig arbetarson kunde bli miljonär, och jag hade en oerhörd fördel - jag kunde börja tidigt. Med en stor aktieportfölj såg jag framför mig hur jag kunde välja vad jag ville arbeta med, vem jag ville spendera min tid ihop med och vad jag ville göra. Jag skulle kunna skänka pengar till dem som behövde det, spendera mycket tid med familj och vänner och resa vart jag ville, när jag ville. Arbete skulle vara en lustbaserad aktivitet, och jag skulle inte behöva välja arbete efter lön utan efter intresse. För övrigt tycker jag att Charlie Mungers regler för en givande karriär är klockrena:

1. Sälj inget som du inte skulle köpa själv

2. Arbeta inte för någon som du inte respekterar och ser upp till

3. Arbeta bara med människor som du trivs med

Att börja studera var inte helt i linje med denna plan, men helt på linje med vad jag ville i livet. Jakob på Hurjagblevrik hade med räkneövningar visat att rörmokare och byggarbetare hade en fördel mot högutbildade när det gällde hans väg till rikedom - de kunde börja spara ett par år tidigare eftersom de inte behövde lika många år i skolan, vilket med ränta-på-ränta effekten gjorde en enorm skillnad, och akademikernas högre löner utjämnade inte alltid skillnaden - till den unge Finansnovisens stora förvåning. Min utbildning hade helt andra orsaker, men har inte hindrat mig från att fortsätta spara om än i en väldigt reducerad takt, och den ger perspektiv och kunskap som kommer förbättra min kunskap som investerare men också min livskvalitet.

Idag njuter jag av investeringsprocessen så mycket att jag knappast kan sluta, och även om nettosparandet är väldigt tunt som student så skriver jag om investeringar i Värdepappret varje månad. Kvalitativa investeringar har alltid tilltalat mig mest och det gör dem fortfarande, men jag håller på att bygga psykologisk flexibilitet för att kunna inkludera även tillgångsbolag i portföljen, något jag har börjat med. Tillgångsbolag ger ofta en bättre avkastning för mindre möda, och dessutom omsätts dem snabbare vilket ger lite mer “action” - en bra avlastning för den riktigt långa delen av portföljen där tålamod är den främsta dygden, givet att man valt ut tillräckligt kvalitativa bolag och inget förändras.

0 notes

Text

Skribent för Värdepappret

Efter att ha skrivit en gästanalys (som nu är publicerad på bloggen, länk) för Värdepappret i deras dubbelnummer som släpptes i Juni, hade jag turen att bli erbjuden rollen som femte skribent för tidningen. Ett erbjudande som jag inte kunde tacka nej till!

Det är inte utan stolthet och glädje som jag annonserar detta, som prenumerant är Värdepappret något av det bästa jag har köpt och jag tycker kvaliteten är otroligt hög. Det som är synd är att skribenternas aktivitet på deras egna bloggar har minskat ganska kraftigt, och även om jag aldrig har varit någon inläggsmaskin så kan man förvänta minskad aktivitet här också. Jag avser dock absolut att hålla bloggen vid liv! I den mer positiva vågskålen finns faktumet att kvaliteten blir ännu högre när man vet att man har betalande prenumeranter, varav många antagligen är mycket duktiga investerare och har höga förväntningar. För mer frekvent kontakt uppmanar jag alla att följa mig, Värdepappret och övriga skribenter på Twitter samt kika in på Värdepapprets forum då och då!

I samband med detta har vi på Värdepappret också valt att utöka våran portfölj med 2/3, anledningen till detta är såklart att vi nu är en extra person men också att det går bra för tidningen och att vi har framtidstro. Det är såklart något dålig tajming att utöka portföljen när marknaden står högt, men å andra sidan finns det alltid något köpvärt där ute.

Jag är väldigt taggad och hoppas att jag kan bidra till att göra Värdepappret ännu bättre! Forumet är en mycket trevlig (gammal) nyhet och förhoppningsvis kommer det att bidra till att göra Värdepappret till en kanal för tvåvägskommunikation, och inte bara ett utskick som man läser och sedan kanske blir sittande kvar med frågor utan svar.

0 notes

Text

Uppdatering Hargreaves

Jag tänkte sammanfatta min syn på informationen som framkom i Hargreaves “bokslutskommuniké” som släpptes nyligen. För er som är obekanta med bolaget, så skrev jag en gästanalys av Hargreaves i Värdepappret som ni kan läsa här. Så här vackert har aktiekursen utvecklats det senaste året:

Först tänkte jag ge en snabb sammanfattning av kolprisets utveckling de senaste åren, mätt i pund - dollarförstärkningen har drabbat Hargreaves extra mycket. År 2013, när Hargreaves köpte sina nuvarande dagbrott, var priset ungefär 53 pund per ton. För ett år sedan var priset ungefär 44 pund per ton, och fram tills idag har det fallit ytterligare till ungefär 37 pund. Många industrikommentatorer tror att dagens nivåer är ohållbara men å andra sidan är de stora drivkrafterna för priset tillgång och efterfrågan i USA och Kina.

Trots dessa motvindar verkar företagets kreditorer - som är mest intresserade i förmågan att generera kassaflöde - upplyftande positiva till bolaget: de fick en ny kreditlina från ett konsortium av banker på 110 miljoner pund, vilket nästan exakt motsvarar hela företagets marknadsvärde.

Som väntat fortsatte alltså de tuffa marknadsförutsättningarna, men å andra sidan har omstruktureringsprogrammet varit framgångsrikt och ger nu ledningen möjlighet att flexibelt välja mellan att återföra kapital till aktieägarna - man höjde utdelningen som nu ger ca 8-9% direktavkastning och fortsätter återköpa aktier - samtidigt som man ser över strategiska alternativ för hur man ska ta bort företagets fokus mot kolbranschen i åren framöver. Ledningens track record när det gäller omstruktureringar och förvärv talar för att de ska lyckas med detta, och det finns även potentiella vindkrafts- och bostadsutvecklingsprojekt att genomföra, främst på landmassorna som man förvärvade i Skottland 2013.

Resultatet före skatt landade på 25 miljoner pund för halvåret efter omstruktureringskostnader vilket får anses starkt trots att det är en kraftig reduktion, och sedan förra året har man reducerat nettoskuldsättningen med 68 miljoner, numera är Hargreaves en nästintill skuldfri koncern vilket alltså ger ledningen valmöjligheter framöver. Detta har främst uppnåtts genom försäljningen av Imperial Tankers och utförsäljning av varulagret från koksverksamheten i Monckton, samtidigt som man också minskat kostnaderna med över 3 miljoner pund vilket främst är hänförligt till den nu nedskalade tradingverksamheten.

P/E för räkenskapsåret 2015 är nu (kurs 342p) 5,3 och rensat för (huvudsakligen) omstruktureringskostnaderna samt en engångsnedskrivning pga en kund som har gått i konkurs och därför inte kunde betala hela kontraktssumman för ett projekt, så blir P/E 3,6. P/B är 0.74.

Egentligen rekommenderar jag alla intresserade att läsa vad styrelsen har att skriva, men bidrar med några utdrag som ger en aning om Hargreaves strategi framöver:

“In this regard, we are working hard to identify opportunities to leverage our skill sets and our significant asset base, especially our equipment and property assets. As we review other strategic opportunities we will be looking in particular to extend our activities in the renewable energy, biomass and material handling sectors. The risks and returns available from deploying capital for any investment will be carefully appraised alongside the need for free cash flow to support dividends or further share buy-backs.”

Ordföranden sammanfattar sedan läget med:

UK steel and coal markets continue to be characterised by risks and uncertainties. Coal price trends, together with the level of UK thermal coal demand, will be key determinants of our future prospects and strategy over the coming months. We cannot control these factors but we have worked hard to ensure that we have a solid platform and are well placed to respond to both challenges and opportunities. With a significant restructuring exercise largely behind us, we can concentrate on our strategic options to deliver future shareholder value.

Jag misstänker att det andra halvåret kan bjuda på ännu svagare resultat och i värsta fall en förlust, på grund av några kortsiktiga negativa nyheter, mer om detta nedan. Man kallar dock dagens förhållanden en “perfect storm” och kan man bara rida ut den så bör det finnas goda möjligheter för värdeskapande framöver från dagens nivåer. En av de negativa faktorerna är att skatten på kol höjdes i mars, vilket ledde till att kraftverken i Storbritannien byggde upp stora kollager varför efterfrågan nu är ohållbart låg. Den andra anledningen till detta är också en god nyhet på lång sikt: det handlar om den för Hargreaves viktiga marknaden för specialkol. Traditionellt har Storbritanniens specialkol kommit från en blandning av kol från underjordsgruvor, importerat kol och en mindre andel kol från Skottland (antagligen syftar man främst på de dagbrotten som nu är i Hargreaves ägo). Hargreaves specialkol (särskilt innan man skaffade egna gruvor) har i hög grad kommit från UK Coals underjordgruvor, men efter deras konkurs avslutades deras exklusiva kontrakt och Hargreaves har därför konkurrerat direkt med ett konkursbo - det var antagligen detta man menade när man för ett halvår sedan sade att man hade tillfälliga problem (jag tror man uttryckte det som “störningar i balansen mellan tillgång och efterfrågan” eller liknande) även i marknaden för specialkol. På kort sikt är detta dåliga nyheter eftersom UK Coal fortfarande har en gruva i drift samt säljer ut varulagret från de andra, en effekt som man antar kommer att avta i slutet av kommande vinter. På lång sikt är detta positivt för Hargreaves som efter det har de enda kvarvarande gruvorna i landet som kan tillhandahålla specialkol, samtidigt som de antagligen har en stark position även inom importerat specialkol.

Den tidigare nämnda skattehöjningen kombinerat med låga gaspriser som pressar priset på elektricitet i landet, har minskat lönsamheten för kolkraftverk som mer eller mindre driver “arbitragehandel” mellan kol- och elpriser, vilket ytterligare hämmar efterfrågan. Både el-, gas- och kolpriser påverkas signifikant av de internationella marknaderna och därför kan detta pågå i längre perioder utan att priserna anpassar sig till de inhemska förhållandena. Men på några års sikt verkar det orimligt att det energislag som hittills har stått för 30-40% av Storbritanniens elförsörjning ska vara omöjligt att producera lönsamt.

Ovanstående faktorer leder till att Hargreaves tradingverksamhet kommer att gå på en mycket låg sparlåga det närmaste året, vilket trots kostnadsbesparingarna även kommer att innebära marginalpress när de fasta kostnaderna sprids på en allt lägre försäljning. Det är alltså dessa faktorer som gör att jag tror att vinsten kan gå ned ytterligare innan det blir bättre igen. Marknaderna för både specialkol och kol till kraftproduktion väntas återhämta sig efter vintern när stora mängder kol går åt hos kunderna, och då kan man skala upp tradingverksamheten något igen samtidigt som specialkolet bör kunna säljas till högre pris och volym när konkurrensen minskar. Det positiva är att dessa faktorer är oberoende av kolpriset och förr eller senare kommer att ge en positiv skjuts, även om framförallt tradingverksamheten med all sannolikhet kommer att uppvisa sämre resultat under det nya räkenskapsåret.

Jag är verkligen ingen kolförespråkare men kol tillhandahåller billig och pålitligt stabil energi utan att belasta elnätet med ojämna flöden, och utan att vara beroende av väder och vind. Så som läget ser ut Storbritannien idag kommer man att vara beroende av kolkraft fram till åtminstone 2020 och antagligen en bra bit efter det. Så här resonerar Hargreaves:

“We have consistently stated that in the Group's view, coal will have a longer run-out in the UK than many commentators expect. Coal can provide reliable baseload capacity and is therefore very complementary to intermittent renewable capacity. We still believe this to be the case but in the past few months we have revised our own expectations on the length of that run out in the face of falling coal spreads and from the recent reaffirmation from all political parties of their intention to aggressively move the UK away from coal and other fossil fuels. In our business model we are assuming that at least 10GW of the current 18GW of coal capacity remains on the grid into the mid-2020s. That will be enough to sustain our base business and provide sufficient time and opportunity to reposition and broaden the Group's activities."

Vidare är man exponerade mot den krisande stålindustrin och man är särskilt orolig för ett stålverk som står för 4 miljoner av vinsten, eftersom man tillhandahåller både service (antagligen materialhantering, transport och liknande) och kol till dem.

Vindkrafts- och markområdesprojekten fortsätter att utvecklas positivt om än långsamt, och Industriservicedivisionen fortsätter diversifiera och expandera utomlands där kolindustrin har en mer långsiktig framtid. Samtidigt kommer 38% av intäkterna från inhemsk stålindustri vilket ytterligare diversifierar riskerna trots att även denna industri har det svårt. För tre år sedan stod divisionens utländska operationer för 3% av intäkterna, vilket idag har växt till över 10%.

Även transportdivisionen arbetar aktivt med att diversifiera sig bort från kol: för fem år sedan stod koltransport för hälften av omsättningen, 2015 för ungefär en tredjedel och prognosen för det nu påbörjade räkenskapsåret är att koltransport ska uppgå till enbart 16% av omsättningen i takt med att transporterna av avfall och biomassa ersätter koltransporterna.

VD och styrelseordförande diskuterar kapitalallokeringen flera gånger i rapporten och det är uppenbart att de har ett ovanligt starkt fokus på detta, vilket är upplyftande för en aktieägare. De lovar att utöva disciplin och har varit försiktiga med återköpen i ljuset av det fallande kolpriset, vilket antagligen betyder att de ser en sannolikhet för ännu lägre aktiepriser framöver.

Man har en pågående lobbyverksamhet mot regeringen för att få dem att återuppta restorationen av gamla kolgruvor, där marken behöver saneras etc. för miljön och de närliggande samhällenas skull. Detta skulle innebära en signifikant affärsmöjlighet för just Hargreaves eftersom deras Industriservicedivision är experter på att återställa kontaminerad mark, och det skulle också säkra sysselsättningen medan man väntar på en återhämtning i kolpriset.

Man ska under hösten/vintern fortsätta kolutbrytningen som tidigare och eftersom man räknar med en mycket låg försäljning så förväntar man sig att bygga upp ett delvis skuldfinansierat varulager. Tidigare har man alltid prissäkrat varulagret men givet dagens låga kolpris väljer man hellre att “trada” och sälja varulagret till gällande kolpris i framtiden, antagligen efter årsskiftet. Detta är man trygga med att göra givet den konservativa balansräkningen.

Sammanfattning

Rapporten var en blandad kompott men överlag gjorde den mig något mer positiv på Hargreaves på lång sikt även om första halvan av det nu påbörjade räkenskapsåret kommer att bli mycket tuff, och i värsta fall bjuda på en förlust. Den skingrade en hel del osäkerhet vilket också kan ses i återhämtningen i aktiepriset som steg 40-50 pence dagarna efter rapporten.

Även om kolpriset fortsätter att vara lågt så kan man förvänta sig en förbättring i affärsmiljön efter vintern, givet att Hargreaves får rätt i sina prognoser, då de kommer att erhålla en mycket stark ställning inom inhemskt specialkol och försäljningen av kraftverkskol förväntas att gå tillbaka till normalare nivåer. “Mining operations” som inkluderar specialkol från de egna gruvorna, ökar faktiskt rörelseresultatet för året med 20% vilket dock främst är hänförligt till att det är första helåret de ägs av Hargreaves.

På längre sikt utvecklas vindkrafts- och markområdesprojekten positivt, och framförallt Blindwellsområdet har en stor potential om allt går vägen, och skulle kunna påverka hela Hargreaves marknadsvärde signifikant. Man ser över möjligheter att expandera verksamheten bort från kol och man nämner förnybar energi, biomassa och materialhantering som möjliga områden för att använda den befintliga maskinparken inom. Om inte ledningen med sin historik av värdeskapande förvärv och omstöpningar hittar attraktiva möjligheter för expansion, kan vi vara trygga på att de istället kommer återföra kapital till aktieägarna även framöver.

En annan intressant kommentar är denna:

“At the moment the Property and Renewables operations are not contributing significant profits, but our aspiration is that they rapidly evolve to a level where they can justify being an operating segment on their own.”

Vilket alltså antyder att man har ambitioner om att snabba på arbetet med vad jag kallade “dolda tillgångar”.

De mindre industriservice- och transportdivisionerna får liten uppmärksamhet eftersom de “tuffar på” som vanligt och inte är särskilt beroende av råvarupriser. Detta är välskötta och stabila segment som är lätt att förbise, men som man inte ska glömma även om de inte står för en majoritet av koncernens värde.

Avslutningsvis vill jag dela med mig av den här presentationen av Hargreaves, vars författare (som åtminstone utger sig för att vara värdeinvesterare) även har skrivit den här artikeln på Seeking Alpha där han värderar företagets landområden och vindkraftsprojekt till 140% av dagens marknadsvärde för hela företaget (!). Jag vet inte riktigt trovärdigheten i detta, och skulle inte lägga alltför stor vikt vid det, men sover gott om natten i vetskap om att potentiella överraskningar ser mer sannolika ut att hamna i den positiva vågskålen, än i den negativa.

0 notes

Text

Analys av Hargreaves i Värdepappret

Jag och Aktieingenjören hade äran att medverka som Värdepapprets (för mer information: Värdepappret.se) första gästskribenter i deras stora dubbelnummer som släpptes i Juni. Där bidrog jag med en stor analys av det brittiska industrikonglomeratet Hargreaves som verkar i kolbranschen. Nu släpps analysen här till allas beskådan! Utseendet blir inte lika snyggt som i Värdepappret. En liten varning bara: Hargreaves släppte nyligen en ny halvårsrapport - analysen är baserad på ÅR 2014 och H1 2015 som inföll hösten 2014 eftersom man har ett brutet räkenskapsår. Vissa saker har förändrats sedan H2-rapporten släppts - utdelningen har höjts, aktieåterköpen ökat, aktiekursen gått ned och man har genomfört vissa omstruktureringar m.m. Detta behandlas inte i analysen.

Introduktion

Marknad: London

Ticker: HSP

Börsvärde: 132 miljoner GBP

Börskurs: 400 pence

P/E (exkl. kolbrytning): 7.5

P/B: 0.87

Pris/EK minus immateriella tillgångar: 0.92

Direktavkastning: 6.7 %

Aktieåterköp: 0.7 % av utestående aktier, första halvan av räkenskapsåret 2014

Hargreaves räkenskapsår sträcker sig från 1/6 till 31/5, så räkenskapsåret 2014 sträcker sig mellan 1/6 2013 – 31/5 2014.

Hargreaves Services är en brittisk industrikoncern inriktad på kolindustrin, samt på att tillhandahålla olika industriella tjänster. De drivs av en opportunistisk VD som grundade företaget 1994 genom en fusion av två andra bolag, varav det ena var hans familjeföretag som han styrde sedan förr. Hans namn är Gordon Banham och hans flexibla syn på kapitalallokering där affärsområden stöps om, köps eller säljs beroende på pris och marknadsförhållanden har lett till att företaget tidvis har sett ganska spretigt ut. Vinsttillväxten har varit över 10 % per år de senaste 10 åren med en konstant hög avkastning på eget kapital.

Aktien har fallit från 1200 pence i början av 2012 till runt 800 pence år 2013 och 2014, vidare till cirka 400 pence (4 pund) idag. Orsaken är motvind bestående av låga kol- och kokspriser, särskilt mätt i pund eftersom dollarn har förstärkt sig, samt en tidigare svindel i ett dotterbolag i Belgien som uppstod samtidigt som geologiska problem i en underjordsgruva (Maltby) i Storbritannien. Denna analys avser att ta reda på om detta är berättigat, eller om marknaden har överreagerat.

Den närmaste tiden kommer, på grund av ovan nämnda problem, att vara en tid av konsolidering och man har annonserat försäljningar av verksamheter som inte erbjuder några kostnadssynergier. Till exempel sålde man under 2014 Imperial Tankers, en verksamhet Hargreaves köpte för 6,3 miljoner pund 2007, för 28.1 miljoner på skuldfri basis eller 17,6 gånger vinsten (EV/E) som har växt stadigt sedan man köpte företaget. Detta kan även jämföras med Imperials bokvärde vid försäljningstillfället på 9,5 miljoner. Priset motsvarar en årlig avkastning på 24 % om vi antar att pengar varken tillfördes eller togs ut från verksamheten. Det kom nog som en överraskning för många aktieägare att en division inom Hargreaves transportverksamhet var värt 10 % av hela företagets marknadsvärde, motsvarande 20 % av dagens marknadsvärde. Men om man granskar företaget noga är det en diversifierad samling med välskötta verksamheter, med en duktig ledning som anstränger sig för att skydda koncernen mot prisförändringar i den utsträckning det går. Vi ska se närmare på detta snart, men först kommer en översikt över branschen och marknaden för kol i Storbritannien.

Kolmarknaden i Storbritannien

Källa: http://www.carbonbrief.org/

Källa: https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/337592/dukes2_4.xls

Som vi ser ovan är det viktigt att påpeka att den totala efterfrågan på kol i Storbritannien inte har minskat mellan 2009 och 2013, istället har den ökat med cirka 24 %. I stort sett har den varit stabil sedan 90-talet. Kolförsäljningen till både el- och värmeproduktion har ökat signifikant över perioden, och även efterfrågan efter kol till koks är stabil på runt 5 miljoner ton per år. Importerna ökar dock mer och detta beror såklart på utländsk konkurrens som har pressat ut många inhemska aktörer från marknaden. År 2013 täcktes ungefär 21 % av kolkonsumtionen av inhemsk produktion. Den inhemska produktionen från dagbrott är dock mer stabil, det är främst underjordsgruvor som har minskat sin produktion – anledningen till detta är att dagbrott är billigare och säkrare i drift.

Hargreaves är enbart verksamma inom denna relativt säkra, billiga kolbrytning från sådana ytligt belägna kolgruvor. Eftersom affärssegmentet Energi & Råvaror hanterar en något större mängd importerat kol än egenproducerat kol, är utvecklingen inte enbart negativ för divisionen även om den egna produktionen såklart tillför mer värde till företaget som helhet än importerat kol gör. Kol till elproduktion utgör runt 80 % av total konsumtion, men man kan också lägga märke till att efterfrågan på kol till koks och kol till masugnar utgör ganska stabilt 6 miljoner ton om året, vilket täcker Hargreaves nuvarande (låga) årsproduktion på 1 miljon ton sex gånger om.

Denna årsproduktion är i väntan på ett högre kolpris kraftigt reducerad till cirka 1 miljon ton för det nyligen påbörjade räkenskapsåret, och man fokuserar på att utvinna det billigaste kolet och framförallt specialkol som man kan sälja med högre marginal. Det finns inga sätt att producera stål utan kol och Storbritannien behöver antagligen inhemsk, strategisk stålproduktion inom ett antal industrier även i framtiden. Poängen med alla dessa siffror är bara att det finns en långsiktig efterfrågan för Hargreaves produkter i Storbritannien. Problemet är såklart utländsk konkurrens, men det verkar sannolikt att ett land med stora kolreserver ska kunna ha en liten bråkdel inhemsk kolutvinning på lång sikt, särskilt eftersom importerat kol måste belastas med pristillägg för fraktkostnader.

Banham sade i en intervju med Financial Times att 50% av kolet i Storbritannien säljs till förlust, och är detta sant så måste priset stiga på sikt, varefter Hargreaves kommer att ha en mycket stark ställning inom brittiskt kol efter en rad konkurser och nedstängningar av underjordsgruvor.

Vi kan också se av den första grafen ovan, att Hargreaves länge har verkat i motvind – inhemsk kolproduktion har haft en nedåtgående trend mycket länge, och även om Hargreaves sista underjordsgruva stängdes så sent som 2013 har de lyckats växa vinster och bokvärde på ett mycket lönsamt sätt ur ett historiskt perspektiv. Ledningen är van att hantera hög konkurrens och ständigt ökande importvolymer.

En annan sak värd att nämna är att vintern har varit mild och att UK Coal har eller håller på att sälja ut sitt varulager billigt (pga. konkurs), vilket har satt ytterligare press på kolpriset tillsammans med dollarns förstärkning mot pundet. I tillägg till detta opererar UK Coal fortfarande Storbritanniens sista 3 underjordsgruvor, men de förväntas att bli nedstängda inom något kvartal. När utförsäljningen är klar och gruvorna är stängda bör detta - isolerat sett - ge stöd åt kolpriset. UK Coal har tidigare producerat runt 5 miljoner ton kol per år, vilket kan jämföras med Hargreaves reducerade, förväntade produktion på 1 miljon ton under 2016.

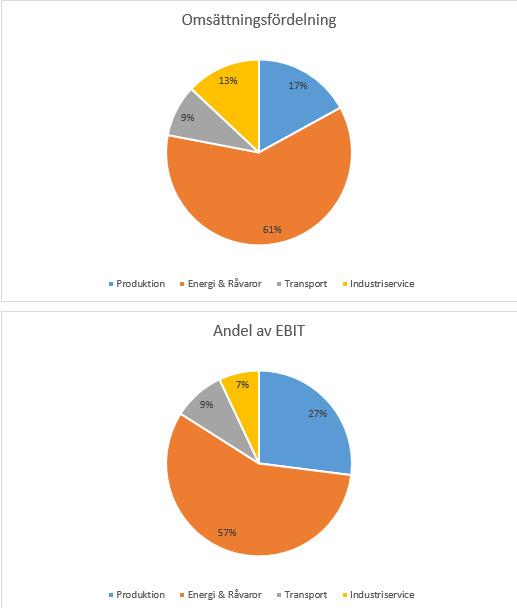

Affärsområden

Hargreaves verksamhet är uppdelad i 4 affärsområden; Produktion, Energi & råvaror, Transport samt Industriservice. Fördelningen av omsättning och rörelseresultat för räkenskapsåret 2014 visas i figurerna nedan.

Översikt över affärsområdena:

Produktion

Lönsamhetsmått är här inte relevanta eftersom affärsområdet har gynnats av prissäkringar som tog slut i April.

Hargreaves kolproduktion kommer i dagsläget enbart från dagbrott, som har kostnadsfördelar mot underjordsgruvor. Som vi ska se nedan kommer en stor del av Hargreaves rörelseresultat från olika specialkol, och enligt årsredovisningen skulle denna produktion och försäljning antagligen inte vara möjlig utan den egna kolproduktionen, varför man har sagt att denna kommer fortgå även vid mindre förluster. Detta affärsområde erbjuder alltså stora kostnadssynergier med affärsområdet Energi & Råvaror. Man har dock grovt räknat halverat utvinningstakten för innevarande räkenskapsår, eftersom affärsområdet tidigare har gynnats av en lyckad prissäkring av kolpriset vilken tog slut i april 2015. Inom denna division producerade man fram till december även koks för ståltillverkning i Monckton, men denna fabrik har stängts ner efter undermålig lönsamhet.

Energi & råvaror

Rörelsemarginal: 7 %

Avkastning på eget kapital före skatt: 42 %

Energi & råvaror är Hargreaves största och viktigaste affärsområde där man tillhandahåller en rad olika tjänster för inköpare av kol; distribution, lagring, behandling, trading och blandning av specialkol med mera. Grovt räknat så kommer 1/3 av rörelseresultatet i detta affärsområde från försäljning av kol till kraftverkskunder, och 2/3 från olika typer av specialkol för till exempel ståltillverkning, värmeproduktion, cementproduktion etc. som har högre rörelsemarginal och lägre politisk risk. Man hanterar och säljer också biomassa samt olika mineraler och legeringar som kunderna efterfrågar. Man har en liten verksamhet som återvinner gummi från gamla bildäck, denna är dock ute till försäljning nu. Under detta affärsområde hör också miljötjänster som sysslar med asbestsanering samt analys, hantering och konsultation kring farligt avfall och demolering. Miljötjänsterna utförs i samarbete med transportdivisionen (se nedan).

Kraftverkskol och liknande är marknader med hög konkurrens och låga marginaler, men konkurrensen inom specialkol är mycket lägre och med sina egna dagbrott har Hargreaves tillgång till billigt kol. Enligt skribenten Early Retiree på Seeking Alpha har Hargreaves så mycket som 60 % av marknaden för kol till värmeproduktion i Storbritannien.

De senaste 8-9 åren har denna division exploderat i omsättning men framförallt EBIT, i takt med att man har ökat sin andel specialkol, börjat exportera samt sedan man började producera sin egen kol – före 2007 ägde man inga egna gruvor.

De fasta kostnaderna i divisionen är mycket låga, och den största risken är fall i efterfrågan på kol – denna har dock stigit de senaste åren, om än till lägre priser. Priset är dock inte ett direkt problem för detta affärsområde (isolerat sett), anledningen till detta är att man ”skickar vidare” kolpriset till kunden, man lägger bara på en viss marginal för lagring/transport/hantering. Det är en grundläggande del av Hargreaves strategi att skydda verksamheterna mot fluktuerande råvarupriser i så hög grad som möjligt, därför försöker man konstruera sina kontrakt så att kunder och leverantörer tar på sig prisrisken, eller försäkra sig mot sådan risk på olika sätt.

Transport

Rörelsemarginal: 5 %

Avkastning på eget kapital före skatt: 36 %

Transport och logistik var företagets ursprungliga verksamhet och består av cirka 500 lastbilar av olika slag, varav hälften är ägda och hälften inhyrda, som fraktar varor åt en bred skara av industrikunder – långt ifrån bara kol. Dessa inkluderar energikunder, stålverk, kemikalieföretag, hamnar, gruvor, byggföretag, bondgårdar och så vidare. I tillägg till detta ägnar man sig åt avfallstransport där man också äger avfallsdepåer för industrikunder och återvinningsstationer för privatkunder. Man har också en del fraktbåtar och tillsammans utgör detta en av de största fordonsflottorna för torrbulktransport i Storbritannien. Som ses på kapitalavkastningen är det, trots att branschen inte är den mest attraktiva, ett välskött och mycket lönsamt affärsområde. Troligen beror detta delvis på synergieffekter – man har långsiktiga kundrelationer där man har ”helhetsåtaganden”. Man har alltså inte bara ett avtal om transport utan säljer kanske också kol, biomassa eller annat åt kunderna samt genomför olika tjänster genom Industriservicedivisionen, vilket leder till att det blir lättare att behålla kunderna. Det kan också bero på att man har byggt upp starka marknadspositioner inom sina nischmarknader. Transportsegmentet har en diversifierad kundmassa och är mer eller mindre oberoende av kolpriset.

Industriservice

Rörelsemarginal: 5 %

Avkastning på eget kapital före skatt: 16 %

Detta affärsområde utför olika industriella tjänster, främst åt kunder inom stål- och energisektorn. Segmentet utför allt från att flytta jord till olika ingenjörsrelaterade konsulttjänster, och har mer än dubblat sitt rörelseresultat sedan början av nedgången i kolpriser. Förutom verksamheten i Storbritannien så har man verksamhet i Asien (främst Indien & Kina/Hong Kong), Sydafrika och USA. Kunderna finns inom energi (förutom kol också biomassa och gas), stålverk, hamnar, gruvor och annan materialhantering. Man utför tjänster åt 18 olika kraftverk, hamnar, kemiska fabriker och tågstationer, och har kontrakt med alla större stålverk i Storbritannien. Stålbranschen ser man som en tillväxtmarknad både i Storbritannien och i Europa. Hela affärsområdet är i princip oberoende av råvarupriser:

”Industrial Services operations are largely unaffected by the price turmoil in commodity markets”

Övrigt

Hargreaves har även en verksamhet som heter Rocpower som producerat el från biomassa, samt en verksamhet som återvinner gummi från använda bildäck. Jag vet inte vilket verksamhetsområde dessa två tillhör, men det är små marginella verksamheter som nu ligger ute till salu som en del av renodlingsstrategin vi ska se närmare på senare.

Sammanfattning

Som vi ser är Hargreaves mer än en ren råvaruverksamhet, vilket också är nyckeln till den stabila historiska vinstutvecklingen och lönsamheten. Självklart är man exponerad mot kolpriser, men inte i den grad man skulle kunna tro, och som marknaden verkar tro. Enbart Produktionsdelen har en stor direktexponering mot kolpriser, medan Energi & råvaror främst påverkas av efterfrågan på kol. De två sista segmenten som står för ca 16% av EBIT är i stort oberoende av kolpriser.

Produktionsverksamheten kanske inte är värd mycket på kort sikt, men på grund av synergierna med den största divisionen så tillför den värde på lång sikt. Dessutom innebär den en option om eller när kolpriserna stiger, för då kan man skruva upp kolproduktionen igen. Många av Hargreaves konkurrenter inom kolbrytning går med förlust och deras största konkurrent, UK Coal, har varit väldigt nära insolvens flera gånger de senaste åren. Den senaste tiden har problemen eskalerat, och UK Coal är nu ett konkursbo under avveckling. Hargreaves köpte även 5 dagbrott i av Scottish Coal när de gick i konkurs 2013. Marknaden verkar övervärdera detta segments betydelse för hela företaget och även om man sätter värdet på denna division till 0 så handlas resten av företaget billigt, vilket vi kommer att se senare. Ju mer man granskar Hargreaves, desto mer inser man att de inte bara gräver upp kolet och säljer det till andra, utan man tillför kolet värde genom att förfina det till olika specialkol, genom distribuering och frakt, lagring samt genom att bli en viktig partner för sina kunder där man även utför ett spektrum av tjänster.

Man håller på att expandera affärsområdena Industriservice samt Energi & Råvaror till Europa och Asien, där man typiskt utför en eller annan tjänst åt ett av kundens affärsområden, för att senare bygga på relationen och utöka sin försäljning till kunden successivt. Intäktsmässigt kommer 78 % av koncernens omsättning från varuförsäljning, och 22 % från försäljning av tjänster.

Även om företaget har en del internationella operationer, kom 94 % av intäkterna från Storbritannien år 2014, upp från 88 % året innan. Hargreaves är exponerade mot växlingskursen mellan dollarn och pundet, eftersom kolpriser sätts i dollar medan majoriteten av alla kostnader är i pund. Råvaror som köps i främmande valutor säkras oftast för att matcha försäljningsvalutan.

Som tidigare nämnts hade Hargreaves ett otursamt år 2013 eftersom två signifikanta problem dök upp samtidigt: en gruva, Maltby, fick geologiska problem (b.la. vatten- och oljeläckage) och man fick stänga ner verksamheten helt – den var tidigare beräknad att kunna opereras tills minst 2015. Samma år upptäckte man att två lokala ledare i Belgien hade förskingrat pengar genom att bokföra överdrivet stora råvarulager, och man fick alltså genomföra engångsnedskrivningar relaterat till bägge dessa händelser vilket ledde till en förlust för helåret. Maltbygruvan har dock sannolikt tillfört aktieägarvärde över åren i vilket fall, eftersom den köptes till fem gånger vinsten före skatt år 2007. Ledningen säger att man förväntar sig att kunna sälja resterande gruvtillgångar (5 miljoner GBP bokfört värde, maskiner etc.) från den nu nedlagda Maltbygruvan till en premie mot bokfört värde. Maltby var Hargreaves enda underjordsgruva, och efter händelsen annonserade man att Hargreaves i framtiden enbart kommer att operera dagbrott. Problemet i Belgien var en isolerad händelse som inblandade flera anställda samt leverantörer, och är idag historia.

Dessa händelser halverade aktiepriset som aldrig riktigt återhämtade sig, och som nu har fått sig en ny smäll på grund av nedgången i kolpriser.

6 analytiker följer bolaget. Genomsnittlig förväntning på resultatet från 3 av dem är 1.28 pund för helåret 2014 (som tog slut i Maj) och 1.18 för helåret 2015, vilket ger P/E-tal på 3,36 respektive 3,6.

Kolpriset och risker

Kolmarknaden i Europa är inte marknaden med världens mest rosiga framtidsutsikter, det ska sägas direkt. Men det är heller inte en populär industri att investera i vilket potentiellt kan göra den attraktiv. Reglering från politiker och fokus på hållbarhet och miljö gör att kol är en energikälla på tillbakagång, det ser åtminstone ut så i Storbritannien idag. Flera kolkraftverk riskerar att stängas ned fram till 2022, inte på grund av att de inte är konkurrenskraftiga men på grund av politiska beslut samt att politisk reglering ökar kostnaderna. Detta hotar såklart att slå mot de cirka 20 % av Hargreaves intäkter som kommer från försäljning av sådant kol, men också potentiellt mot produktions-, logistik- och serviceverksamheterna, om än i mindre grad. Hargreaves egna analys säger att Storbritannien kommer att behöva en betydelsefull mängd kolenergi åtminstone fram tills runt 2025, och med stor sannolikhet även senare.

Marknaden och många andra ser dock verksamheterna som redan döda vilket inte är fallet då kol även används i till exempel stålproduktion, och eftersom kolkraft står för cirka 36 % av Storbritanniens kraftproduktion så kommer det att ta lång tid att fasa ut. Det är väldigt tveksamt att Storbritannien klarar att fasa ut ett energislag som står för 36 % av elproduktionen på 5-10 år. Kolkraften är en billig, stabil källa till energi i en övergångsfas till mer hållbara energikällor, trots dess fatala miljöpåverkan på lång sikt. Dessutom har distribution-, service- och logistikverksamheterna möjlighet att fortsätta växa utomlands, både organiskt och genom förvärv. För ett år sedan tecknade man till exempel ett 5-årigt servicekontrakt med China Light and Power, vilket ökade vinsterna från segmentet Industriservice substantiellt.

Storbritanniens regering har de senaste 7 åren beviljat över 25 miljarder dollar för utvecklingen av koldioxidlagring vid inhemska kolkraftverk, vilket potentiellt skulle kunna erbjuda stora kostnadsbesparingar för elkonsumenter och industrin om de skulle implementeras i större skala, något som inte har hänt ännu. Detta skulle kunna innebära att utfasningen av kol skulle bli ytterligare försenad.