puspadewisblog

Puspa Dewi Putri Suhandi

Hidupku adalah miliki ku, biarkan aku menikmati setiap prosesnya. Agar kelak, bisa ketemukan apa yg ku cara dalam dunia ku. Terimakasih 💗

10 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

rum-inspector

Rum Inspector

raptorkittehz

brokeninstruments

williamkarlssons

Meet Me In Montana

polinyuszart-doodle

Nyu's drawing drawer 🖤

xofinnocence-blog

-- PURE EXPRESSION

Text

BAB 5

Proses Bisnis dan Risiko

PROSES BISNIS

Proses operasi untuk sebagian besar organisasi mencakup proses inti di mana organisasi mencapai tujuan utamanya. Melalui proses inilah organisasi menciptakan nilai dan menyampaikannya langsung kepada pelanggan mereka. Beberapa organisasi mungkin menggunakan metode yang berbeda untuk mengatur aktivitas penciptaan nilai. Struktur ini, yang disebut proyek, digunakan ketika aktivitas terjadi selama periode waktu yang lama, memerlukan urutan yang kompleks, dan relatif unik karena aktivitas tertentu tidak dilakukan terus menerus. Pendekatan proyek yang sama berlaku untuk perusahaan yang memberikan layanan, dalam hal ini "aset" dapat berupa kekayaan intelektual atau aset tak berwujud lainnya. Proyek juga sering digunakan di sebagian besar organisasi untuk menyusun aktivitas nonrutin guna menciptakan aset untuk digunakan organisasi.

Proses manajemen dan dukungan adalah aktivitas yang mengawasi dan mendukung proses penciptaan nilai inti organisasi. Sementara proses ini akan bervariasi antar organisasi, mereka umumnya diperlukan di semua industri dan dukungan, tetapi tidak secara langsung menciptakan, nilai yang tertanam dalam tujuan organisasi. Proses manajemen dan dukungan termasuk yang digunakan untuk mengelola sumber daya manusia, keuangan, informasi dan teknologi, dan fisik organisasi. Proses dukungan tersebut meliputi rekrutmen, akuntansi, manajemen kas, penggajian, pembelian, dll. Proses ini juga akan mencakup program kepatuhan organisasi. Kategori ini juga mencakup proses yang digunakan organisasi untuk mengelola hubungan eksternalnya. Aktivitas yang terlibat dalam tata kelola organisasi yang menetapkan arah strategis organisasi dan memberikan pengawasan terhadap organisasi juga dapat dianggap sebagai proses dukungan organisasi. Contoh proses tata kelola termasuk perencanaan strategis, program kepatuhan dan etika organisasi, aktivitas dewan dan komite dewan, program manajemen risiko perusahaan (ERM), dan berbagai aktivitas pemantauan dan penjaminan.

Memahami Proses Bisnis

Model bisnis mencakup tujuan organisasi dan bagaimana proses bisnisnya disusun untuk mencapai tujuan tersebut. Model ini ditentukan oleh visi, misi, dan nilai organisasi, serta serangkaian batasan bagi organisasi produk atau layanan apa yang akan diberikannya, pelanggan atau pasar apa yang akan dituju, dan saluran pasokan dan pengiriman apa yang akan digunakan. Sementara model bisnis mencakup strategi tingkat tinggi dan arahan taktis tentang bagaimana organisasi akan menerapkan model, itu juga mencakup tujuan tahunan yang menetapkan langkah-langkah spesifik yang ingin dilakukan organisasi di tahun depan dan langkah-langkah untuk pencapaian yang diharapkan. Masing-masing kemungkinan akan menjadi bagian dari dokumentasi internal yang tersedia bagi auditor internal.

Laporan analis mungkin berisi perspektif eksternal tentang strategi organisasi. Sementara visi, misi, nilai, dan tujuan organisasi relatif stabil dari tahun ke tahun, fungsi audit internal harus tetap memperbarui pemahamannya tentang strategi organisasi secara berkala. Biasanya, ini akan dilakukan setiap tahun ketika meninjau tujuan tahunan untuk organisasi dan manajemen eksekutif.

Ada dua pendekatan umum yang dapat membantu dalam memahami proses bisnis dan perannya dalam model bisnis: pendekatan top-down dan pendekatan dari bawah ke atas. Dalam pendekatan top-down, seseorang mulai di tingkat organisasi dengan tujuan organisasi, dan kemudian mengidentifikasi proses kunci yang penting bagi keberhasilan masing-masing tujuan tersebut. Suatu proses dianggap sebagai kunci relatif terhadap tujuan tertentu jika kegagalan proses berfungsi secara efektif akan secara langsung mengakibatkan organisasi tidak mencapai tujuan. Misalnya, jika tujuan khusus adalah untuk meningkatkan nilai pemegang saham dengan secara konsisten memberikan pertumbuhan pendapatan operasional (secara historis, 12 persen per tahun), Pendekatan ini efektif karena menghasilkan serangkaian proses kritis yang dapat dikelola. Biasanya dilakukan oleh tim individu dengan perspektif organisasi tetapi tidak dengan pengetahuan rinci tentang masing-masing area. Akibatnya, ada potensi untuk mengabaikan proses yang pada akhirnya terbukti penting tetapi dihilangkan dalam pendekatan top-down. Sedangkan Pendekatan bottom-up dimulai dengan melihat semua proses pada tingkat aktivitas. Pendekatan semacam itu mengharuskan setiap area organisasi untuk mengidentifikasi dan mendokumentasikan proses bisnis di mana mereka terlibat. Hal ini dilakukan oleh orang-orang di daerah yang bertanggung jawab atas kegiatan yang sebenarnya. Proses yang diidentifikasi kemudian dikumpulkan di seluruh organisasi. Sementara pendekatan ini bekerja dengan baik untuk organisasi yang lebih kecil dengan jumlah proses yang relatif terbatas, pendekatan ini kurang efektif dalam organisasi besar dan kompleks karena menjadi tidak praktis untuk memprioritaskan signifikansi setiap proses relatif terhadap yang lain karena signifikansi relatif berubah ketika seseorang bergerak ke tingkat yang lebih tinggi dalam organisasi.

DOKUMENTASI PROSES BISNIS

Proses bisnis harus didokumentasikan Biasanya, dokumentasi disiapkan oleh pemilik proses dan orang-orang yang terlibat dalam proses. Namun, ada beberapa contoh ketika pemilik proses mengabaikan dokumentasi karena tuntutan sehari-hari dari pekerjaan mereka atau karena mereka tidak melihat nilai dokumentasi formal. Meskipun tidak menyelesaikan dokumentasi proses mungkin memiliki sedikit konsekuensi langsung, mempertahankan serangkaian dokumentasi proses terkini untuk semua kunci proses sangat penting karena digunakan untuk :

Mengorientasikan personel baru

Mendefinisikan area tanggung jawab

Mengevaluasi efisiensi proses

Menentukan area yang menjadi perhatian utama

Mengidentifikasi risiko dan kontrol utama

Auditor internal juga harus mendokumentasikan pemahaman mereka untuk mendukung penilaian risiko dan pengendalian mereka secara keseluruhan dalam organisasi dan dalam setiap penugasan jaminan khusus yang mereka lakukan dalam proses tersebut. Dua metode yang umum digunakan untuk mendokumentasikan proses adalah peta proses dan narasi proses. Peta proses adalah representasi bergambar dari input, langkah, alur kerja, dan output. Mereka dapat disiapkan pada tingkat tinggi, memberikan gambaran proses, atau pada tingkat aktivitas terperinci. Peta proses juga dapat mencakup beberapa narasi yang menyertainya. Peta proses tingkat tinggi mencoba untuk menggambarkan input, aktivitas, alur kerja, dan interaksi yang luas dengan proses dan output lainnya. Mereka menyediakan kerangka kerja keseluruhan untuk memahami aktivitas dan subproses terperinci. Tujuan dari peta proses tingkat tinggi adalah untuk membuatnya tetap sederhana dan fokus.

RISIKO BISNIS

Setelah auditor internal memperoleh pemahaman tentang tujuan organisasi dan proses utama yang digunakan untuk mencapai tujuan tersebut, langkah selanjutnya adalah mengevaluasi risiko bisnis yang dapat menghambat pencapaian tujuan. Kemampuan chief audit executive (CAE) dan manajemen audit internal untuk mendapatkan pemahaman yang menyeluruh tentang risiko bisnis organisasi akan menentukan sejauh mana fungsi audit internal akan dapat memenuhi misinya dan memberi nilai tambah bagi organisasi. Akan sangat membantu untuk mengembangkan profil risiko keseluruhan organisasi yang mengidentifikasi risiko kritis untuk mencapai setiap tujuan strategis. Untuk peningkatan jumlah organisasi yang menerapkan ERM, profil risiko secara keseluruhan dapat dikembangkan oleh manajemen.

IDENTIFIKASI RISIKO KRITIS

Menyajikan pemetaan model risiko ke matriks penilaian risiko untuk perusahaan jasa keuangan online. Empat risiko yang diidentifikasi sebagai kritis muncul di kotak 21 dan 22. Risiko dalam kotak 18 dan 19 dianggap tinggi dan, tergantung pada berapa banyak tujuan yang mereka pengaruhi, juga mungkin memerlukan perhatian yang ekstensif.

Langkah selanjutnya adalah secara formal menghubungkan risiko yang teridentifikasi dengan tujuan spesifik yang dapat dirusak oleh setiap risiko. Ini membantu memastikan bahwa semua risiko utama, dan dampak yang dihasilkan, telah diidentifikasi.

Jenis analisis yang dilakukan untuk memperoleh pengetahuan dan keterampilan yang diperlukan agar berhasil dalam posisi audit internal tingkat pemula dan tujuan yang diperlukan juga dapat diterapkan pada organisasi. Tujuan biasanya dapat ditemukan dalam pengajuan peraturan, seperti pengajuan 10-K untuk perusahaan publik di Amerika Serikat, atau dalam dokumen perencanaan strategis organisasi.

Memetakan Risiko ke Proses Bisnis

Dari perspektif ERM, langkah selanjutnya adalah mengembangkan respons yang tepat untuk setiap risiko. Ada lima tanggapan yang dapat diambil organisasi:

Penerimaan. Tidak ada tindakan yang diambil untuk mengurangi dampak atau kemungkinan risiko. Organisasi bersedia menerima risiko pada tingkat saat ini daripada menghabiskan sumber daya yang berharga untuk menyebarkan salah satu opsi respons risiko lainnya.

Penghindaran. Keputusan dibuat untuk keluar atau divestasi dari aktivitas yang menimbulkan mempertaruhkan. Penghindaran risiko mungkin melibatkan, misalnya, keluar dari lini produk, memutuskan untuk tidak memperluas ke pasar geografis baru, atau menjual divisi.

Pengejaran. Eksploitasi risiko jika mengambil risiko tersebut menguntungkan bagi organisasi atau diperlukan untuk mencapai tujuan bisnis tertentu.

Pengurangan. Tindakan diambil untuk mengurangi dampak risiko, kemungkinan, atau keduanya. Ini melibatkan segudang keputusan bisnis sehari-hari, seperti menerapkan kontrol.

Membagikan. Dampak atau kemungkinan risiko dikurangi dengan mentransfer atau berbagi sebagian dari risiko. Teknik umum termasuk membeli produk asuransi, terlibat dalam transaksi lindung nilai, atau melakukan outsourcing aktivitas.

Standar IIA 2010: Perencanaan secara eksplisit mengharuskan CAE untuk "menetapkan rencana berbasis risiko untuk menentukan prioritas kegiatan audit internal, konsisten dengan tujuan organisasi.". Cara yang efektif untuk menggambarkan bagaimana proses menghubungkan ke risiko yang mendasarinya adalah dengan menciptakan risiko dengan matriks proses. Risiko dicantumkan di bagian atas matriks, dan proses dicantumkan di bagian bawah. Risikonya adalah risiko yang diidentifikasi dalam model risiko bisnis.

Proses penilaian risiko dapat digunakan untuk mempersingkat daftar risiko. Langkah selanjutnya adalah menganalisis proses untuk menentukan apakah ada hubungan antara proses dan risiko.

Setelah mengidentifikasi risiko yang terkait dengan proses tertentu, asosiasi tersebut harus dievaluasi apakah link tersebut adalah kunci atau sekunder. Tautan kunci adalah tautan di mana proses memainkan peran langsung dan kunci dalam mengelola risiko. Tautan sekunder adalah tautan di mana proses membantu mengelola risiko secara tidak langsung.

OUTSOURCING PROSES BISNIS

Dalam upaya untuk merampingkan operasi dan mengurangi biaya, banyak organisasi meningkatkan sejauh mana mereka melakukan outsourcing proses bisnis tertentu. Karena proses-proses ini memainkan peran penting dalam membantu organisasi mencapai tujuan mereka, proses-proses yang dialihdayakan ini harus dimasukkan dalam penilaian risiko organisasi di alam semesta audit internal.

Business process outsourcing (BPO) adalah tindakan mentransfer beberapa proses bisnis organisasi ke penyedia luar untuk mencapai pengurangan biaya sambil meningkatkan kualitas dan efisiensi layanan. Karena prosesnya berulang dan kontrak jangka panjang digunakan, outsourcing jauh melampaui penggunaan konsultan.

Fungsi penggajian dan TI adalah proses bisnis penting pertama yang dialihdayakan. Namun, tren telah berkembang untuk memasukkan sumber daya manusia, teknik, layanan pelanggan, keuangan dan akuntansi, dan logistik sebagai organisasi berusaha untuk mengurangi biaya melalui leverage dan skala ekonomi yang diperoleh oleh orang-orang dalam bisnis outsourcing.

Meskipun fungsi dapat dialihdayakan, manajemen tetap bertanggung jawab atas risikonya. Sangat penting bahwa manajemen dan fungsi audit internal memastikan adanya sistem pengendalian internal yang memadai dengan vendor yang dialihdayakan. Dalam banyak kasus, sistem pengendalian internal mungkin lebih baik dan lebih efisien daripada jika proses disimpan secara internal. Namun, ada risiko baru, terutama yang dihadapi dalam fase transisi dari fungsi bisnis outsourcing atau membawanya kembali untuk dikelola secara internal. Daftar berikut menyajikan beberapa praktik yang direkomendasikan yang harus diikuti oleh organisasi untuk manajemen risiko yang efektif dan pengendalian proses bisnis yang dialihdayakan:

Dokumentasikan proses yang dialihdayakan dan tunjukkan kontrol kunci mana yang telah dialihdayakan.

Pastikan ada sarana untuk memantau efektivitas proses outsourcing.

Memperoleh jaminan bahwa pengendalian internal yang tertanam dalam proses yang dialihdayakan beroperasi secara efektif, baik melalui audit internal atas pengendalian tersebut atau tinjauan eksternal atas pengendalian ini (seperti laporan SSAE16 SOC1 atau SOC 2 di Amerika Serikat)

Evaluasi kembali secara berkala apakah kasus bisnis untuk proses outsourcing tetap valid.

PELUANG UNTUK MEMBERIKAN WAWASAN

Kecakapan staf audit internal dalam menganalisis proses bisnis dan risiko terkaitnya memberikan fungsi audit internal kesempatan untuk menambah nilai signifikan bagi organisasi melalui wawasan yang dapat diberikan pekerjaan mereka kepada manajemen di tingkat operasional dan eksekutif. Kesempatan untuk menerapkan keterampilan ini mungkin datang sebagai hasil dari pekerjaan yang dilakukan untuk memberikan jaminan pada manajemen risiko dan pengendalian internal selama penugasan jaminan tradisional atau dalam penugasan khusus seperti inisiatif rekayasa ulang proses bisnis, studi outsourcing/off-shoring, tinjauan uji tuntas dalam merger dan akuisisi, atau tinjauan sistem pra-implementasi

10 PELUANG FUNGSI AUDIT INTERNAL UNTUK MEMBERIKAN WAWASAN TERKAIT ANALISIS BISNIS PROSES DAN RISIKO USAHA

Mendidik staf lini dan manajemen menengah tentang identifikasi dan penilaian risiko.

Identifikasi area di mana proses dikendalikan secara berlebihan dan aktivitas pengendalian dapat dikurangi untuk mendapatkan efisiensi.

Identifikasi risiko spesifik dalam proses yang memerlukan kontrol tambahan atau di mana kontrol dapat dilakukan dengan lebih efektif.

Menentukan area di mana KPI dapat diterapkan atau ditingkatkan untuk meningkatkan pengawasan manajemen terhadap proses bisnis.

Menyelaraskan pendekatan manajemen dan fungsi audit internal dan penilaian risiko dalam setiap proses bisnis.

Membantu manajemen dalam menilai strategi proses bisnis outsourcing secara berkala.

Memberikan wawasan kepada manajemen tentang kontrol dan operasi seputar proses outsourcing selama proses pemilihan vendor dan setelahnya.

memfasilitasi diskusi seputar ERM dan pemetaan jaminan kegiatan untuk meningkatkan pemahaman organisasi tentang proses dan risiko bisnis utama dan bagaimana mereka cocok dengan berbagai alat yang digunakan oleh manajemen.

Memberi saran kepada manajemen selama aktivitas perampingan dan penyelarasan yang signifikan mengenai dampak terhadap proses bisnis utama yang terkait dengan risiko, kontrol, dan efisiensi.

Mengevaluasi peluang penggunaan teknologi untuk meningkatkan efisiensi dan efektivitas pengendalian dalam proses bisnis.

4 notes

·

View notes

Text

PEMERINTAHAN

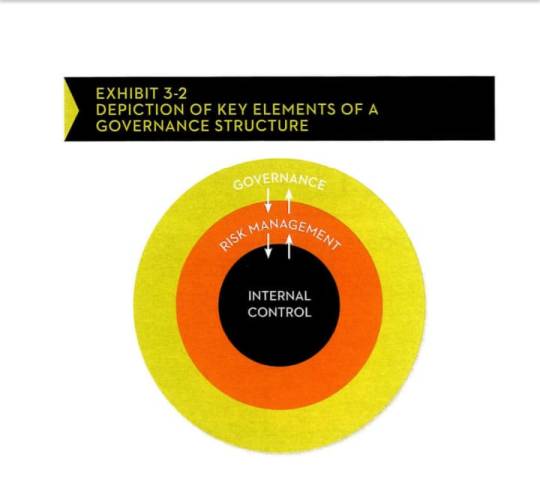

Pikirkan tentang bagaimana sebuah universitas terstruktur, atau bisnis tempat Anda mendapatkan pekerjaan paruh waktu pertama Anda. Pikirkan tentang klub atau tim atletik tempat Anda berpartisipasi. Semua memiliki beberapa bentuk struktur yang membantu mereka menjadi sukses. Di sebagian besar organisasi, internal audit dapat menjadi kunci untuk keberhasilan itu. Sebelum Anda dapat sepenuhnya memahami bagaimana fungsi audit internal dapat melayani peran seperti itu, penting untuk dipahami terlebih dahulu bagaimana organisasi terstruktur dan beroperasi untuk mencapai kesuksesan. walaupun struktur organisasi yang sebenarnya akan bervariasi dari satu organisasi ke organisasi berikutnya, masing-masing harus menetapkan struktur tata kelola secara keseluruhan untuk memastikan kebutuhan pemangku kepentingan utama bertemu. Struktur tata kelola ini memberikan arahan kepada mereka yang melaksanakan kegiatan sehari-hari dalam mengelola risiko yang melekat dalam bisnis organisasi model. Kegiatan sehari-hari ini mewakili pengendalian internal.

Gambar ini menunjukkan bahwa tata kelola melingkupi semua kegiatan dalam suatu organisasi. NS struktur tata kelola dapat dibentuk untuk mematuhi undang-undang dan peraturan diyurisdiksi di mana organisasi beroperasi.

Hukum dan peraturan ini adalah biasanya diundangkan untuk melindungi kepentingan publik. Selain itu, dewan dan manajemen organisasi dapat menetapkan struktur tata kelola untuk memastikan kebutuhan pemangku kepentingan utama terpenuhi dan bahwa organisasi beroperasi dalam batas-batas dan nilai-nilai yang ditetapkan oleh dewan dan manajemen senior. Manajemen risiko adalah lapisan berikutnya dalam struktur tata kelola. Manajemen risiko dimaksudkan untuk :

1. mengidentifikasi dan mengelola risiko yang dapat berdampak buruk terhadap keberhasilan organisasi

2. memanfaatkan peluang yang memungkinkan keberhasilan itu.

Manajemen mengembangkan respons atau strategi risiko untuk mengelola risiko utama dengan sebaik-baiknya dan peluang. Kegiatan manajemen risiko harus beroperasi dalam keseluruhan arah struktur pemerintahan. Respons risiko, yang mencakup kontrol, dirancang untuk mengeksekusi risiko strategi manajemen. Lihat bab 6, "Kontrol Internal," untuk diskon tambahan. kontrol auout cussion anu tiie overa.ii sistem Oi kontrol internal. Akhirnya, ada panah yang mewakili rendahnya informasi di seluruh struktur pemerintahan. Dewan memberikan arahan kepada manajemen senior untuk membimbing mereka dalam melakukan aktivitas manajemen risiko. Manajemen senior di gilirannya memberikan arahan kepada tingkat manajemen yang lebih rendah yang bertanggung jawab atas kontrol khusus. Namun, manajer tingkat yang lebih rendah bertanggung jawab kepada orang senior.

KONSEP TATA KELOLA

Untuk melakukan penjaminan internal dan layanan konsultasi yang efektif, sangat penting untuk menjalankannya untuk memiliki pemahaman tentang bisnis organisasi. Sebagai bagian dari mendapatkan itu Kombinasi proses dan pemahaman, perlu untuk menentukan bagaimana sebuah organisasi beroperasi dari a struktur yang diimplementasikan oleh perspektif top-down. Sarana keseluruhan dimana organisasi beroperasi adalah dewan untuk menginformasikan, mengarahkan, mengelola,hanya disebut sebagai tata kelola perusahaan (disebut lebih umum sebagai "mengatur dan memantau kegiatan" nance" sepanjang bab ini). organisasi menuju pencapaian dari tujuannya. Definisi Pemerintahan Sebagaimana dibahas dalam bab 1, "Pengantar Audit Internal," tata kelola adalah proses yang dilakukan oleh dewan direksi untuk memberi wewenang, mengarahkan, dan mengawasi manarah menuju pencapaian tujuan organisasi. Yang sering digunakan Definisi pemerintahan berasal dari forum pasar demokrasi yang berbasis di Paris. kets, Organisasi untuk Kerjasama Ekonomi dan Pembangunan (OECD): Tata kelola perusahaan melibatkan serangkaian hubungan antara manajemen, dewan, pemegang saham, dan pemangku kepentingan lainnya. Perusahaan pemerintahan juga menyediakan struktur yang melaluinya tujuan perusahaan ditetapkan, dan cara untuk mencapai tujuan dan pemantauan tersebut kinerja ditentukan.1Meskipun ada banyak definisi lain tentang pemerintahan, ada beberapa elemen mon hadir di sebagian besar dari mereka. untuk daftar lengkap kode dari seluruh dunia,banyak di antaranya berhubungan dengan pemerintahan.] Daftar istilah untuk The IIA’s International Standards for the Professional Practice of Internal Auditing menangkap elemen-elemen ini dalam: definisinya, yang menggambarkan tata kelola sebagai "Kombinasi proses dan struktur yang diterapkan oleh dewan untuk menginformasikan, mengarahkan, mengelola, dan memantau kegiatan organisasi menuju pencapaian tujuannya”

Peran dan Tanggung Jawab dalam Tata Kelola: Dewan dan Panitianya Tata kelola pada akhirnya menjadi tanggung jawab dewan, meskipun tanggung jawab ini bility sering dilakukan oleh berbagai komite (misalnya, audit komite). Tanggung jawab pertama dewan adalah mengidentifikasi pemangku kepentingan Utama dari sebuah organisasi. Pemangku kepentingan adalah setiap pihak yang memiliki kepentingan langsung atau tidak langsung dalam kegiatan dan hasil organisasi. Pemangku kepentingan dapat dipandang memiliki satu atau lebih karakteristik berikut (contoh mengikuti daftar ini) Beberapa pemangku kepentingan terlibat langsung dalam operasi organisasi bisnis. Pemangku kepentingan lain tidak terlibat langsung, tetapi tertarik pada organisasi. bisnis tion; yaitu, mereka dipengaruhi oleh keberhasilan atau hasil lain dari bisnis. Beberapa pemangku kepentingan tidak terlibat langsung atau tidak tertarik dengan keberhasilan

bisnis organisasi, tetapi pemangku kepentingan ini tetap dapat mempengaruhiaspek bisnis organisasi dan, sebagai hasilnya, keberhasilan organisasi. Pemangku kepentingan yang paling umum dibahas di bawah ini: Jenis Pemangku Kepentingan Karyawan bekerja untuk sebuah organisasi dan, oleh karena itu,terlibat langsung dalampelaksanaan bisnis organisasi. Karyawan juga memiliki kepentingan dalam.

0 notes

Text

1. SEJARAH PENETAPAN PANDUAN UNTUK PROFESI AUDIT Internal.

Praktik audit internal telah berkembang dalam jangka waktu yang lama. Sebagai organisasi tumbuh dalam ukuran dan kompleksitas dan berkembang secara geografis operasi, manajemen senior tidak bisa lagi secara pribadi mengamati operasi untuk yang menjadi tanggung jawab mereka atau memiliki kontak langsung yang memadai dengan orang-orang yang dilaporkan. manajemen senior bertanggung jawab menciptakan kebutuhan orang lain dalam organisasi untuk membantu

mereka dengan memeriksa operasi dan memberikan laporan berdasarkan ujian tersebut. Orang-orang ini mulai melakukan aktivitas jenis audit internal untuk memberikan bantuan, Seiring waktu kegiatan ini menjadi lebih formal dan, dengan

berdirinya The IIA, praktik audit internal mulai berkembang menjadi profesi. Konsensus di antara praktisi tentang peran fungsi audit internal dan konsep dasar dan praktik audit internal mulai muncul.

Pengembangan bimbingan untuk profesi audit internal dimulai segera setelah terbentuknya IIA. tanggung jawab Auditor Internal (Pernyataan Tanggung Jawab), diterbitkan pada tahun 1947. Dokumen singkat ini mendefinisikan tujuan dan ruang lingkup audit internal. Seiring berkembangnya profesi, perluasan cakupannya tercermin dalam revisi. Misalnya, ruang lingkup kegiatan audit internal yang tercakup dalam aslinya. Pernyataan Tanggung Jawab dibatasi terutama untuk masalah keuangan, tetapi pada tahun 1957 cakupannya telah diperluas untuk mencakup operasi juga.

kegiatan audit internal terus berkembang sebagai profesi berkembang selama tahun dan Pernyataan Tanggung Jawab direvisi sesuai pada tahun 1971, 1976, 1981, dan 1990.

Pada tahun 1968, IIA memberikan panduan etis bagi para anggotanya dengan mengeluarkan Kode Etik. Kode tersebut terdiri dari delapan artikel, prinsip-prinsip dasarnya: masih ditemukan dalam kode saat ini. Dengan diterbitkannya Common Body of Pengetahuan (CBOK) pada tahun 1972 dan implementasi Audit Internal Bersertifikat tor (CIA) program sertifikasi pada tahun 1973, IIA memberikan tambahan profesional.

bimbingan tentang kompetensi yang diperlukan (yaitu, pengetahuan dan keterampilan) untuk praktisi audit akhir. Pada tahun 1978, IIA mengeluarkan Standar untuk Profesional Praktek Audit Internal. Standar ini terdiri dari lima umum dan 25 pedoman khusus tentang bagaimana fungsi audit internal harus dikelola dan bagaimana perikatan audit harus dilakukan. Standar diadopsi secara luas dan diterjemahkan ke dalam beberapa bahasa yang berbeda. Mereka juga tergabung ke dalam undang-undang dan peraturan berbagai entitas pemerintah.

2. Prinsip Inti untuk Praktik Profesional Audit Internal

Prinsip Inti mengartikulasikan elemen kunci yang menggambarkan efek audit internal keaktifan sehubungan dengan aspirasi yang dituangkan dalam pernyataan misi. Sebagai kepala sekolah, mereka berfungsi sebagai proposisi fundamental yang membentuk dasar untuk Kode Etika dan Standar serta pedoman lain yang membentuk IPPF. Secara keseluruhan, Prinsip mengartikulasikan efektivitas audit internal. Sedangkan bagaimana internal fungsi audit akhir menunjukkan pencapaian Prinsip-prinsip ini dapat bervariasi tergantung

siderably dari organisasi ke organisasi, agar fungsi audit internal menjadi dianggap efektif, masing-masing Prinsip harus ada dan berhasil. Kegagalan untuk mencapai salah satu Prinsip menyiratkan bahwa fungsi audit tidak seefektif mungkin dalam mencapai misinya.

3. Kode etik

Tujuan dari Kode Etik adalah untuk mempromosikan budaya etis di internal profesi audit. Kode Etik terdiri dari dua komponen: Prinsip-prinsip Pedoman (jangan disamakan dengan 10 Prinsip Inti, meskipun ada kelebihan dan Aturan Perilaku. Kedua komponen ini melampaui Definisi Audit Internal dengan memperluas atribut dan perilaku yang diperlukan dari individu yang menyediakan jasa audit internal.

Prinsip-prinsip Kode mengungkapkan empat cita-cita profesional audit internal harus bercita-cita untuk mempertahankan dalam melakukan pekerjaan mereka dan mewakili nilai-nilai inti yang harus dijunjung oleh auditor internal untuk mendapatkan kepercayaan dari mereka yang mengandalkan layanan mereka. Aturan Perilaku menggambarkan 12 norma perilaku yang auditor internal harus diikuti untuk menerapkan Prinsip-prinsip tersebut. Sementara beberapa mungkin memiliki perbedaan Pandangan integritas tentang bagaimana penugasan khusus dilaksanakan atau apakah audit internal layanan lebih baik disediakan oleh penyedia eksternal atau fungsi internal, itu adalah Integritas auditor internal sulit membayangkan ada orang yang tidak ingin profesional audit internal membangun kepercayaan dan dengan demikian memberikan dasar untuk mengandalkan penilaian mereka untuk mengikuti empat Prinsip Kode ini.

a. Integritas adalah "harga masuk" bagi auditor internal. Hal ini sangat mendasar,

tanpa itu, seorang individu tidak dapat berfungsi sebagai profesional audit internal. bagaimana mungkin pemangku kepentingan mengandalkan laporan audit internal yang berisi pernyataan yang salah atau menipu secara nasional? Atau, apakah pemangku kepentingan akan merasa nyaman jika

auditor internal kesal dari pekerjaan sebelumnya karena melakukan penipuan? Intern auditor harus memodelkan nilai-nilai etika organisasi untuk mendapatkan kepercayaan dan rasa hormat yang dibutuhkan untuk memenuhi tanggung jawab profesional mereka.

b. Objektivitas. Menurut Kode Etik, "Auditor internal menunjukkan tingkat objektivitas profesional tertinggi dalam mengumpulkan, mengevaluasi, dan berkomunikasi. informasi tentang aktivitas atau proses yang diperiksa. Auditor internal membuat. penilaian yang seimbang dari semua keadaan yang relevan dan tidak terlalu mempengaruhi dan dipengaruhi oleh kepentingan mereka sendiri atau oleh orang lain dalam membuat penilaian.” objektivitas adalah atribut mendasar dari audit internal. Dalam melakukan mereka. Pekerjaan, auditor internal harus menyadari potensi ancaman terhadap objektivitas mereka. Selain itu, auditor internal harus objektif dalam komunikasi mereka dan menghindari bahasa yang menyesatkan. Untuk

contoh, tidak tepat untuk menyatakan bahwa pengendalian persediaan berada pada tingkat yang sama. efektivitas seperti dalam audit terakhir tetapi mengabaikan untuk menunjukkan bahwa kontrol tersebut dinilai tidak memuaskan pada saat itu.

c. Kerahasiaan. Kode Etik juga mensyaratkan bahwa "Auditor internal menghormati nilai dan kepemilikan informasi yang mereka terima dan tidak mengungkapkan informasi dengan otoritas yang sesuai kecuali ada kewajiban hukum atau profesional untuk melakukannya." Dalam memberikan layanan audit internal, auditor internal membutuhkan akses tidak terbatas ke semua data yang relevan. Untuk memberikan akses tersebut, manajemen harus memiliki keyakinan bahwa:

auditor internal tidak akan mengungkapkan atau menggunakan data dengan cara yang tidak semestinya yang merugikan organisasi, melanggar hukum atau peraturan, atau mengakibatkan keuntungan pribadi. Demikian pula, auditor internal harus melindungi data yang mereka miliki untuk memastikan informasi rahasia tidak diungkapkan secara tidak sengaja kepada yang tidak pantas Para Pihak. Misalnya, kata sandi, enkripsi, dan tindakan keamanan lainnya harus digunakan saat membawa informasi pengenal pribadi di laptop. Juga, auditor internal yang mengetahui informasi material nonpublik tidak dapat mengungkapkan dan menutupnya dengan orang luar atau menggunakannya untuk keuntungan pribadi (seperti perdagangan orang dalam).

Kompetensi. Terakhir, Kode Etik mensyaratkan bahwa "Auditor internal berlaku pengetahuan, keterampilan, dan pengalaman yang dibutuhkan dalam kinerja internal jasa audit. Jasa audit internal dapat dilakukan oleh orang-orang yang berintegritas, objektif, auditor internal menerapkan pengetahuan tersebut, dan menjaga kerahasiaannya, tetapi layanan tersebut tidak akan berarti apa-apa jika demikian keunggulan, keterampilan, dan pengalaman yang dibutuhkan orang tidak memiliki pengetahuan dan keterampilan yang diperlukan untuk melakukan pekerjaan dan dalam pelaksanaan audit internal mencapai kesimpulan yang valid. Itulah mengapa ada standar khusus yang membutuhkan internal jasa. auditor untuk menjadi kompeten dan terus berusaha untuk perbaikan.

Kode Etik berlaku untuk semua individu dan entitas yang melakukan audit internal layanan, bukan hanya mereka yang menjadi anggota IIA atau pemegang sertifikasi IIA. Namun, The IIA hanya dapat melaksanakan penegakan hukum atas anggota dan penerima IIA, atau dapat sertifikasi profesional IIA. Pelanggaran Kode Etik oleh mereka yang berada dilingkup The IIA dapat mengakibatkan kecaman, penangguhan keanggotaan dan/atau sertifikasi dan pengusiran dan/atau pencabutan sertifikasi. Perlu diperhatikan juga bahwa perilaku tersebut tidak perlu disebutkan secara eksplisit dalam Aturan Perilaku agar dapat dianggap tidak dapat diterima atau didiskreditkan dan dengan demikian dikenakan tindakan disipliner.

4. Standar Internasional untuk Praktik Profesional Audit Internal.

Prinsip Inti dari audit internal diwujudkan dalam Standar IIA. NS Pengantar Standar mengakui bahwa "Audit internal dilakukan di lingkungan hukum dan budaya yang beragam; untuk organisasi yang berbeda tujuan, ukuran, kompleksitas, dan struktur; dan oleh orang-orang di dalam atau di luar organisasi. Sementara perbedaan yang ada di antara organisasi dapat mempengaruhi praktik audit internal, "kesesuaian dengan [Standar] sangat penting dalam memenuhi tanggung jawab auditor internal dan aktivitas audit internal."

Standar Pengantar Standar lebih lanjut menunjukkan bahwa "Standar berfokus pada prinsip, mandat untuk auditor internal individu dan kegiatan audit internal." Setiap auditor internal persyaratan terdiri dari bertanggung jawab untuk sesuai dengan Standar yang terkait dengan tujuan individu pernyataan dan Interpretasi. ketelitian, kehati-hatian, dan kehati-hatian profesional. Selain itu, setiap auditor internal adalah bertanggung jawab untuk memenuhi Standar yang relevan dengan kinerja tanggung jawab pekerjaannya. CAE "bertanggung jawab atas internal kesesuaian keseluruhan aktivitas audit dengan Standar."

Ada dua kategori Standar:

a. Standar Atribut "mengatasi atribut organisasi dan individu melakukan audit internal." Standar Atribut, yang membahas karakteristik audit internal fungsi dan auditor internal individu harus memiliki untuk melakukan jaminan yang efektif dan jasa konsultasi, dibagi menjadi empat bagian utama: tujuan, Wewenang, dan Tanggung Jawab. Fungsi audit internal harus memiliki piagam yang secara jelas menyatakan tujuan, wewenang, dan tanggung jawab fungsi ikatan dan spesies sifat dari layanan jaminan dan konsultasi fungsi menyediakan. Piagam tersebut harus konsisten dengan Misi Audit Internal. Dia juga harus mengakui tanggung jawab fungsi audit internal untuk mematuhi prinsip Inti, Pengertian Audit Internal, Kode Etik, dan Standar. Informasi tersebut dapat didokumentasikan dalam bentuk layanan kontrak ketika layanan audit internal dialihdayakan ke pro layanan pihak ketiga.

b. Standar Kinerja "menggambarkan sifat audit internal dan menyediakan kriteria kualitas yang dengannya kinerja layanan ini dapat diukur."

0 notes

Text

“Orang yang paling pendusta sakaligus pengecut adalah ia yang mampu menasehati orang dengan tutur kata baik penuh semangat atau menggerakan hati mereka lewat tulisan-tulisannya yang membangkitkan. Namun ia tak mampu menunaikan perbuatannya barang sedetikpun kepada dirinya sendiri.”

— @terusberanjak

8 notes

·

View notes

Text

"Harus tetap waras di dunia yang selalu menawarkan banyak gemerlapnya. Kalau langkah kita tidak kuat, kalau mata kita tidak jeli, kalau tujuan kita masih belum jelas, entah apa yang akan kita dapatkan di ujung kehidupan kita nanti. Surga atau sebaliknya."

@terusberanjak

78 notes

·

View notes

Text

“Memang benar yang paling menerimamu apa adanya adalah Allah. Setelah sekian banyak kali kamu menaruh cinta pada tempat yang salah, adalah Allah satu-satunya yang dengan tulus mau menerimamu kembali pulang tanpa memandang salah dan keburukanmu. Adalah Allah yang paling benar-benar mau memaafkanmu. Adalah Allah yang selalu memberimu kesempatan untuk terus memperbaiki apa-apa yang belum tepat tanpa menilai hal-hal yang sudah lalu.”

— @terusberanjak

431 notes

·

View notes

Text

HYTD #3: Mengapa Luka Membuatku Merasa Tak Kenal Diriku?

“Bisakah kamu menceritakan kepada saya tentang dirimu? Menurutmu, kamu itu orang yang seperti apa, sih?” Saat menjadi HRD beberapa tahun lalu, pertanyaan tersebut adalah pertanyaan yang sering saya tanyakan kepada para calon pegawai di sesi wawancara. Dengan menanyakan hal tersebut, saya ingin tahu bagaimana cara pandang dan keyakinan seseorang tentang dirinya. Jawaban yang saya dapat dari setiap orang selalu menarik. Masing-masing punya jawaban yang sangat personal, yang terkadang bahkan tidak bisa saya tebak. Jika saat ini pertanyaan yang sama saya tanyakan kepadamu, jawaban seperti apa kira-kira yang akan kamu sampaikan?

Dalam kondisi diri yang sedang baik-baik saja, kita cenderung lebih mudah untuk mendefinisikan diri kita dengan definisi yang positif, seperti misalnya kita adalah orang yang kuat, tangguh, penyabar, kreatif, semagat, ceria, dll. Berjalan beriringan dengan definisi-definisi tersebut, kita juga cenderung memiliki keyakinan-keyakinan yang positif yang kita miliki tentang diri kita, seperti misalnya kita adalah orang yang layak mendapatkan cinta dan kasih sayang dari orang lain, kita berdaya dan berharga, kita cukup berarti bagi kehidupan diri maupun orang lain, atau lainnya. Namun, apakah definisi-definisi tersebut tetap kita yakini ketika kita sedang tidak baik-baik saja?

Disadari atau tidak, ketika kita sedang berada dalam masa-masa sulit atau titik terendah dalam hidup, seringkali kita memandang dan mendefinisikan diri kita dengan cara yang sama sekali berbeda.

Asalnya positif, lalu kemudian berubah menjadi negatif. Begitu pula halnya ketika kita sedang merasa terluka. Kita seolah lupa bahwa sebelumnya kita memiliki cara pandang dan definisi yang positif dan sangat baik tentang diri kita sendiri. Sebelumnya, kita merasa berdaya dan bersemangat menjalani hari-hari, namun ternyata luka yang kita miliki membuat kita seolah kehilangan itu semua hingga merasa tidak berdaya atau bahkan tidak lagi punya alasan untuk menjalani hari-hari. Alhasil, kita pun merasa tidak lagi mengenal diri kita sendiri. Pernahkah merasakannya?

Diantara luka, kita jadi bertanya-tanya,

“Siapa ini? Mengapa saya tidak mengenalinya? Mengapa saya tidak menghadapi dan menyelesaikan masalah sebagaimana cara saya sebelum-sebelumnya? Mengapa saya tidak mendefinisikan dan memandang diri saya dengan definisi dan pandangan yang baik seperti biasanya?”

Berkaitan dengan bagaimana kita memandang dan meyakini sesuatu tentang diri kita sendiri ini, apakah kamu pernah mendengar istilah core belief atau keyakinan dasar? Menurut Judith Beck dalam bukunya yang berjudul Cognitive Behavior Therapy Basics and Beyond, core belief didefinisikan sebagai keyakinan yang sangat mendasar yang kita miliki tentang diri kita sendiri. Beck pun menjelaskan bahwa keyakinan tersebut terbangun dari berbagai hal seperti pengalaman masa kecil, predisposisi genetis, interaksi dengan orang-orang terdekat dan orang lain di sekitar kita, serta tentunya serangkaian pengalaman hidup yang pernah kita alami. Keyakinan-keyakinan tersebut pada dasarnya bersifat positif, namun dapat berubah menjadi negatif ketika kita sedang berada di dalam kondisi atau situasi yang secara psikologis kita persepsikan sebagai kondisi atau situasi yang menekan.

“Saya berharga, saya layak dicintai, saya kompeten dalam menyelesaikan urusan-urusan saya, saya disukai oleh banyak orang, saya berdaya, saya kuat …” adalah contoh core belief yang sifatnya positif. Lalu, bagaimana dengan core belief yang sifatnya negatif? Menurut Beck core belief yang negatif itu biasanya berkaitan dengan tema-tema helpless atau tidak berdaya, unloveable atau tidak dicintai, dan worthless atau tidak berharga, yang mengakibatkan kita berpikir bahwa kita tidak berharga, tidak layak dicintai, tidak diinginkan, gagal, lemah, tidak kompeten, atau lainnya.

Rendon (2016) mengatakan bahwa kejadian traumatis atau luka-luka yang kita terima dapat mengubah cara pandang dan keyakinan yang kita miliki tentang diri kita sendiri, dari yang sifatnya positif ke negatif. Jika dikaitkan dengan konsep core belief dari Beck tadi, maka terjadi perubahan dari core belief yang positif menjadi negatif. Kira-kira, apa yang membuat hal tersebut bisa terjadi? Untuk menjawabnya, yuk kita cermati analogi-analogi berikut ini:

Pernahkah kamu mengunjungi suatu tempat untuk kedua kali lalu mendapati tempat tersebut sudah sangat berubah atau bahkan hancur karena adanya bencana? Saat kali pertama kamu mengunjunginya, semua nampak baik-baik saja dengan seluruh keindahan, keteraturan, kebersihan, atau bahkan kemegahannya. Namun, bencana ternyata meluluh-lantahkan semuanya, hingga tempat itu menjadi berbeda dari apa yang pernah kita kenali sebelumnya. Pernah? Jika belum pernah, bayangkan saja ada sebuah kota dengan tatanan yang indah, lalu suatu ketika kota tersebut ditimpa oleh bencana tsunami. Keindahan tatanan kota tersebut seketika berubah menjadi porak poranda: kotoran, reruntuhan, tanah dan sampah, atau bahkan mayat manusia pun tergeletak dimana saja.

Nah, kurang lebih itulah yang sebenarnya terjadi pada diri kita ketika luka membuat kita merasa tidak mengenal diri kita sendiri. Tatanan diri kita berubah karena ada “bencana” atau “tsunami” yang datang, yang kemudian merobohkan pertahanan yang kita miliki, sehingga kita menjadi lupa atau tidak mampu meyakini dan mendefinisikan diri kita dengan cara yang positif dan membangun seperti biasanya. Tapi, apakah kemudian ini akan menjadi sesuatu yang menetap dan tidak bisa direkonstruksi ulang? Tentu saja tidak demikian.

Dengan menghadirkan luka dan kejadian-kejadian tidak menyenangkan ke hidup kita, Allah tentu tidak pernah bermaksud untuk mendzalimi kita, bukan? Maka, luka dan kejadian tidak menyenangkan tersebut tentu saja bukan hadir untuk membuat kita memiliki keyakinan dan definisi yang buruk secara permanen tentang diri kita. Sebaliknya, meski mungkin tidak mudah untuk kita terima dan bayangkan, hal tersebut justru dihadirkan Allah untuk menjadi sesuatu yang bermanfaat bagi kita. Pelan-pelan, kita akan bangkit dan mensyukurinya, sebab nyatanya kita jadi bisa berkenalan dengan sisi lain diri kita.

“Think of it like an earthquake that rips through a city. Everything is pretty much fucked after the tectonic violence wreaks havoc beneath. But after that, buildings can be rebuilt with new knowledge of structural integrity, and people have the opportunity to design more resilient systems to guard against future earthquakes. The city doesn’t just “bounce back” to its previous state, it’s made into a wiser, more resilient city.” — Olivia and Lazzeretti

___

Sumber inspirasi:

Beck, Judith. (2011). Cognitive Behavior Therapy Basics and Beyond, Second Edition. New York: The Guilford Press.

Rendon, J. (2016). Upside, The New Science of Post-Traumatic Growth. Touchstone.

83 notes

·

View notes

Text

Kadang yang kita anggap ujian bisa jadi itu hadiah, dan yang kita anggap hadiah bisa jadi itu ujian. Semua hanya ada dalam persepsi kita. Padahal sebetulnya masih sebuah misteri dan tanda tanya. Namun, pasti akan terjawab bila sudah tiba masanya.

Sengaja dirahasiakan agar kita hanya berharap pada Allah sepenuhnya, seutuhnya. Agar kita bisa mengambil hikmah dari apapun bentuk kejadiannya; tidak terlalu gembira saat seakan mendapat hadiah karena bisa jadi itu ujian, pun tidak terlalu bersedih saat mendapat ujian karena bisa jadi itu hadiah.

Biasa saja, karena segala yang berlebihan tentu tidak baik, bukan?

Semoga kita selalu bisa meredam sampai pada waktu yang telah ditentukan-Nya.

Allah selalu punya cara yang istimewa untuk memberikan hadiah maupun ujian pada hamba-Nya. Karena itu, niatkan apapun hanya untuk Allah, berharap sepenuhnya hanya pada Allah dan jangan pernah berharap apapun dari selain-Nya. Karena saat lepas berharap pada selain Allah hati akan menjadi tenang dan lapang. Dan tidak akan kecewa setiap yang dilakukan hanya karena Allah.

140 notes

·

View notes

Photo

Vegan Lemon Cake with Strawberry Cream Cheese Frosting

477 notes

·

View notes