#Kerninflation

Text

Inflationsanstieg und die Zinsentscheidung der FED: Was bedeutet das für die Wirtschaft?

In den letzten Monaten verzeichneten wir einen bedeutsamen Anstieg der Inflation, was Auswirkungen auf das wirtschaftliche Umfeld haben könnte. Doch was bedeutet das und wie könnte die Federal Reserve (FED) darauf reagieren? Lassen Sie uns einen Blick auf die jüngsten Entwicklungen werfen und mögliche Lösungsansätze diskutieren.

Inflationsexplosion auf 3-Monats-Basis

Im März erreichte die sogenannte Supercore-Inflation auf einer annualisierten 3-Monats-Basis einen beachtlichen Wert von 5,5%. Dies ist der höchste Stand seit Dezember 2022. Aber was genau ist Supercore-Inflation?

Supercore-Inflation ist ein wichtiger Indikator, dem die FED folgt. Sie bezieht sich auf die Kerninflation abzüglich der Wohnungspreise. Kerninflation bezeichnet die Preissteigerung von Gütern und Dienstleistungen, aus der volatile Komponenten wie Lebensmittel und Energiepreise herausgerechnet werden. Indem man die Wohnungspreise von dieser Kennzahl ausschließt, erhält man einen besseren Einblick in die zugrunde liegende Inflationstendenz der Wirtschaft.

Der drastische Anstieg der Supercore-Inflation deutet darauf hin, dass die Preise für Güter und Dienstleistungen schnell steigen, was sowohl für Verbraucher als auch für Unternehmen eine Herausforderung darstellen kann.

Zinsentscheidung der FED und ihre Bedeutung:

Die Federal Reserve spielt eine entscheidende Rolle bei der Regulierung der Geldmenge und der Zinsen in den USA. Die Zinsentscheidungen der FED haben weitreichende Auswirkungen auf die Wirtschaft, da sie das Kreditangebot, die Investitionen und letztendlich die Inflation beeinflussen.

Angesichts des starken Anstiegs der Inflation könnten die Märkte eine Zinserhöhung erwarten, um die Inflation einzudämmen. Eine Erhöhung der Zinsen würde die Kreditkosten erhöhen und die Verbraucher- und Unternehmensausgaben bremsen, was wiederum dazu beitragen könnte, den Preisauftrieb zu dämpfen.

Lösungsansätze für die Inflationsbekämpfung

Die Bekämpfung der Inflation erfordert eine sorgfältige Abwägung verschiedener Maßnahmen, um das Gleichgewicht zwischen Preisstabilität und wirtschaftlichem Wachstum zu wahren.

1. Zinserhöhungen: Eine Erhöhung der Leitzinsen durch die FED könnte dazu beitragen, den Konsum und die Investitionen zu verlangsamen und somit den Preisauftrieb zu verringern.

2. Geldpolitische Straffung: Neben Zinserhöhungen könnte die FED auch andere geldpolitische Instrumente einsetzen, um die Liquidität im Finanzsystem zu reduzieren und die Inflation zu kontrollieren.

3. Angebotspolitik: Maßnahmen zur Steigerung der Produktivität und des Angebots könnten helfen, Engpässe zu reduzieren und den Preisanstieg zu bremsen.

4. Kommunikation: Eine klare Kommunikation seitens der FED über ihre geldpolitischen Absichten und Strategien könnte das Vertrauen der Märkte stärken und die Inflationserwartungen stabilisieren.

Insgesamt stehen die FED und andere Zentralbanken vor der Herausforderung, die Inflation im Zaum zu halten, ohne dabei das wirtschaftliche Wachstum zu stark zu beeinträchtigen. Die kommende Zinsentscheidung der FED wird daher mit großer Spannung erwartet, da sie wichtige Impulse für die weitere wirtschaftliche Entwicklung liefern könnte.

#Inflationsanstieg#Zinsentscheidung#FED#Wirtschaft#SupercoreInflation#Kerninflation#Geldpolitik#Zinserhöhung#Liquidität#Angebotspolitik#Produktivität#Inflationsbekämpfung#Wirtschaftswachstum#Kommunikation#Finanzsystem

0 notes

Text

Inflationsrate im Januar 2024 bei +2,9 %

Die Inflationsrate in Deutschland − gemessen als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat – lag im Januar 2024 bei +2,9 %. Im Dezember 2023 hatte die Inflationsrate bei +3,7 % gelegen, im November 2023 bei +3,2 %. Niedriger als im Januar 2024 war die Inflationsrate zuletzt im Juni 2021 (+2,4 %). „Die Inflationsrate hat sich zu Jahresbeginn abgeschwächt“, sagt Ruth Brand, Präsidentin des Statistischen Bundesamtes. „Die Preissituation bei den Energieprodukten entspannt sich sichtlich und der Preisauftrieb für Nahrungsmittel verlangsamt sich weiter. Er liegt aber weiterhin über der Gesamtteuerung“, so Brand. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Verbraucherpreise im Januar 2024 gegenüber dem Vormonat Dezember 2023 um 0,2 %.

Verbraucherpreisindizes für Deutschland

Energieprodukte verbilligten sich um 2,8 % gegenüber Januar 2023

Trotz wegfallender Preisbremsen für Energiepreise und die auf die Preise für fossile Brennstoffe wirkende CO2-Preis-Erhöhung von 30 auf 45 Euro pro Tonne lagen die Energiepreise im Januar 2024 um 2,8 % unter dem Niveau des Vorjahresmonats, was sich dämpfend auf die Inflationsrate auswirkte.

Die Preise für Haushaltsenergie gingen von Januar 2023 bis Januar 2024 um 3,4 % zurück. Auch Kraftstoffe verbilligten sich im gleichen Zeitraum um 2,0 %. Im Vergleich zum Vorjahresmonat konnten die Verbraucherinnen und Verbraucher von günstigeren Preisen für feste Brennstoffe (-13,9 %), für Heizöl (-9,3 %), für Strom (-6,8 %) und für Erdgas (-6,2 %) profitieren. Fernwärme war im Januar 2024 dagegen 13,3 % teurer als ein Jahr zuvor.

Nahrungsmittel verteuerten sich um 3,8 % gegenüber Januar 2023

Die Preise für Nahrungsmittel erhöhten sich im Januar 2024 um 3,8 % gegenüber dem Vorjahresmonat. Obwohl sich der Preisanstieg für Nahrungsmittel seit April 2023 verlangsamt hat (Dezember 2023: +4,6 %; November 2023: +5,5 %; Oktober 2023: +6,1 %), liegt er immer noch über der Gesamtteuerung. Von Januar 2023 bis Januar 2024 wurden vor allem Zucker, Marmelade, Honig und andere Süßwaren (+10,7 %) teurer. Auch für Obst (+10,2 %) und für Gemüse (+8,0 %) sowie für Brot und Getreideerzeugnisse (+5,4 %) mussten die Verbraucherinnen und Verbraucher spürbar mehr bezahlen. Dagegen waren Molkereiprodukte (-4,6 %) sowie Speisefette und Speiseöle (-9,1 %) günstiger als ein Jahr zuvor. Im Einzelnen waren teilweise gegenläufige Preisentwicklungen beobachtbar, zum Beispiel merkliche Preisrückgänge bei Sonnenblumenöl, Rapsöl und Ähnlichem (-21,6 %) sowie bei Butter (-17,5 %) gegenüber einem starken Preisanstieg bei Olivenöl (+46,0 %).

Inflationsrate ohne Nahrungsmittel und Energie bei +3,4 %

Im Januar 2024 lag die Inflationsrate ohne Energie bei +3,5 % und die Inflationsrate ohne Berücksichtigung von Nahrungsmitteln und Energie bei +3,4 %. Diese Kenngrößen verdeutlichen auch, dass die Teuerung in anderen Güterbereichen weiterhin hoch ist und über der Gesamtteuerung liegt. Die Veränderung des Verbraucherpreisindex ohne Nahrungsmittel und Energie gegenüber dem Vorjahresmonat, häufig auch als Kerninflation bezeichnet, hatte sich leicht abgeschwächt und lag bereits seit November 2023 unter der Vier-Prozent-Marke.

Waren verteuerten sich gegenüber Januar 2023 um 2,3 %

Die Preise für Waren insgesamt erhöhten sich im Zeitraum von Januar 2023 bis Januar 2024 um 2,3 %, wobei sich Verbrauchsgüter und Gebrauchsgüter ebenfalls um jeweils 2,3 % verteuerten. Überdurchschnittlich teurer wurden neben den Nahrungsmitteln alkoholfreie Getränke (+7,4 %) sowie alkoholische Getränke und Tabakwaren (+6,2 %).

Dienstleistungen verteuerten sich binnen Jahresfrist um 3,4 %

Die Preise für Dienstleistungen insgesamt lagen im Januar 2024 um 3,4 % über dem Niveau des Vorjahresmonats. Das bereits seit Mai 2023 gültige Deutschlandticket dämpfte auch im Januar 2024 den Preisanstieg bei Dienstleistungen. Insbesondere verbilligten sich die kombinierten Tickets für Bahn, Bus und Ähnliches (-23,3 % gegenüber Januar 2023). Weiterhin bedeutsam für die Preisentwicklung bei Dienstleistungen waren die Nettokaltmieten, die mit +2,1 % ebenfalls dämpfend wirkten. Einige andere Preise für Dienstleistungen erhöhten sich jedoch überdurchschnittlich und wirkten sich somit erhöhend auf die Inflationsrate aus, unter anderem die Preise für die Instandhaltung und Reparatur von Wohnungen (+7,8 %), für Dienstleistungen sozialer Einrichtungen (+7,4 %) und für Gaststätten (+6,6 %).

Preise für Pauschalreisen, Bekleidung und Schuhe sanken deutlich binnen Monatsfrist

Im Vergleich zum Dezember 2023 stieg der Verbraucherpreisindex im Januar 2024 um 0,2 %. Teurer wurden Gaststättendienstleistungen (+2,2 %), unter anderem begründet durch das Ende der befristeten Mehrwertsteuersenkung für Speisen. Preise für Nahrungsmittel insgesamt stiegen im Vergleich zum Vormonat um 0,8 %. Teurer wurde hier vor allem frisches Gemüse (+5,8 %). Die Preise für Energie insgesamt stiegen im Januar 2024 gegenüber dem Vormonat etwas deutlicher um 1,2 %. Den Preisanstiegen unter anderem bei Erdgas (+2,3 %) und bei Kraftstoffen (+1,0 %) standen auch Preisrückgänge bei leichtem Heizöl (-1,5 %) und bei Strom (-0,8 %) gegenüber. Darüber hinaus gingen saisonbedingt die Preise für Pauschalreisen (-15,8 %), für Bekleidungsartikel (-5,9 %) und für Schuhe (-3,5 %) deutlich zurück.

Methodische Hinweise:

Seit Anfang Mai 2023 wird das „Deutschlandticket“ im Verbraucherpreisindex berücksichtigt und führte im Mai 2023 zu Preissenkungen im öffentlichen Regional- und Personennahverkehr. Auch im Januar 2024 wirkte sich das Deutschlandticket preisdämpfend insbesondere auf den Güterbereich der Dienstleistungen aus. Auswirkungen auf die aktuellen Ergebnisse haben noch andere Maßnahmen aus dem dritten Entlastungspaket der Bundesregierung, die insbesondere den Energiepreisanstieg begrenzen sollen. Eine Übersicht mit Erläuterungen zu den unterschiedlichen Entlastungsmaßnahmen und der Wirksamkeit auf den Verbraucherpreisindex ist im Internetangebot des Statistischen Bundesamtes verfügbar.

Der Verbraucherpreisindex (VPI) und der Harmonisierte Verbraucherpreisindex (HVPI) unterscheiden sich hinsichtlich Erfassungsbereich und Methodik. Bei der Berechnung des VPI werden anders als beim HVPI zusätzlich die Ausgaben der privaten Haushalte für selbstgenutztes Wohneigentum, für Glücksspiel und für den Rundfunkbeitrag berücksichtigt. Zudem werden die Gütergewichte des HVPI jährlich aktualisiert. Aufgrund des deutlich geringeren Gewichts für den Bereich Wohnen im HVPI haben die Preissteigerungen anderer Güterbereiche einen größeren Einfluss auf die Entwicklung des HVPI im Vergleich zum VPI. Diese Unterschiede (Erfassungsbereich, Methodik und Gewichtung) erklären die Abweichungen zwischen VPI und HVPI für Deutschland. Hierzu sind Erläuterungen im Internetangebot des Statistischen Bundesamtes und ein Methodenpapier verfügbar.

Inflationsrechner gibt Auskunft über persönliche Inflationsrate:

Mit dem persönlichen Inflationsrechner des Statistischen Bundesamtes können Verbraucherinnen und Verbraucher ihre monatlichen Konsumausgaben für einzelne Güterbereiche entsprechend des eigenen Verbrauchsverhaltens anpassen und eine persönliche Inflationsrate berechnen. Darüber hinaus bietet das Preis-Kaleidoskop einen Überblick über die Preisentwicklung und die Gewichte verschiedener Güter.

Verbraucherpreisindex für Deutschland Januar 2024

Gesamtindex / Teilindex

Gewichtung

Index

2020=100

Veränderung

gegenüber

Vorjahres-

zeitraum

Veränderung

gegenüber

Vormonat

in ‰

in %

1: Der Ergebnisnachweis erfolgt ohne Betriebskosten.

2: sogenannte Kerninflation

Gesamtindex

1 000,00

117,6

2,9

0,2

Nahrungsmittel und alkoholfreie Getränke

119,04

132,3

4,2

0,8

Nahrungsmittel

104,69

133,3

3,8

0,8

Fleisch und Fleischwaren

22,16

128,8

3,0

0,3

Obst

11,62

120,6

10,2

0,2

Gemüse

13,72

136,2

8,0

4,2

Alkoholische Getränke und Tabakwaren

35,26

120,0

6,2

0,9

Bekleidung und Schuhe

42,25

103,6

3,0

-5,2

Wohnung, Wasser, Strom, Gas und andere Brennstoffe

259,25

115,2

1,1

0,7

Tatsächliche Nettokaltmiete

68,30

106,7

2,2

0,4

Unterstellte Nettokaltmiete

104,13

105,8

1,9

0,3

Strom, Gas und andere Brennstoffe (Haushaltsenergie)

43,44

151,8

-3,4

1,4

Strom

24,50

129,4

-6,8

-0,8

Erdgas

6,07

188,6

-6,2

2,3

Leichtes Heizöl

1,70

208,8

-9,3

-1,5

Möbel, Leuchten, Geräte und anderes Haushaltszubehör

67,78

118,5

2,5

0,0

Gesundheit

55,49

106,8

2,8

1,2

Verkehr

138,22

122,6

1,1

-1,0

Kraftstoffe

30,46

141,7

-2,0

1,0

Superbenzin

23,19

138,1

-0,4

1,1

Dieselkraftstoff

6,92

151,8

-6,7

0,5

Post und Telekommunikation

23,35

99,9

0,5

-0,1

Freizeit, Unterhaltung und Kultur

104,23

112,3

2,7

-1,9

Pauschalreisen

13,22

104,5

7,2

-15,8

Bildungswesen

9,06

112,8

4,7

1,9

Gaststätten- und Beherbergungsdienstleistungen

47,20

123,4

6,3

1,9

Andere Waren und Dienstleistungen

98,87

116,8

5,9

1,9

Gesamtindex ohne Nahrungsmittel und Energie

821,41

112,9

3,4

0,0

Lesen Sie den ganzen Artikel

0 notes

Text

Zinswende - Welche Anlageklassen sind die Gewinner des rapiden Zinsanstiegs

Die Europäische Zentralbank (EZB) hat erst im Juli 2023 die Leitzinsen auf 4,25 Prozent erhöht. Dies ist der höchste Stand seit Beginn der Finanzkrise im Jahr 2008. Der rapide Anstieg der Zinsen über die letzten 18 Monate in Europa und auch in den USA hat die Finanzmärkte zwischenzeitlich durcheinandergewirbelt. Grund genug, im Folgenden auf diese Entwicklungen zurückzublicken und Schlüsse für die Zukunft zu ziehen. Denn eines ist sicher: Die Zeit wieder sinkender Zinsen kommt bestimmt!

Die Leitzinsen sind ein zentrales Instrument der Geldpolitik

Deshalb werden die Leitzinsen in jeder Volkswirtschaft im Kampf gegen Inflation (Zinserhöhungen) oder zur Stützung der Konjunktur (-senkungen) als Steuerungsinstrument herangezogen. Bei Zinserhöhungen steigt der Kostenaufwand für Geschäftsbanken, wenn sie sich bei ihrer Zentralbank Geld leihen. Diese zusätzlichen Kosten werden in der Regel von den Geschäftsbanken auf ihre Kunden (Privatleute und Unternehmen) übertragen. Verändert eine Zentralbank ihre Leitzinsen, hat das aber nicht nur direkte Effekte auf den Finanzsektor, sondern zieht auch weitreichende Konsequenzen für alle Anlageklassen wie Aktien, Anleihen, Rohstoffe und Edelmetalle nach sich.

Nach mehreren Zinserhöhungen im Verlauf dieses Jahres zeichnet sich laut Marktexperten langsam das Ende des Zinserhöhungszyklus ab. Angesichts der zurückgehenden Kerninflation in den USA wird es immer unwahrscheinlicher, dass die Federal Reserve System (Fed) weitere Zinserhöhungen durchführt. Im Gegensatz dazu wird in Europa mindestens ein weiterer Zinsschritt im laufenden Jahr erwartet. Einige Wirtschaftswissenschaftler haben jedoch jüngst für die Idee einer Zinspause im September plädiert. Ulrich Kater, Chefvolkswirt der Dekabank, sowie Friedrich Heinemann, Ökonom am Mannheimer Wirtschaftsforschungsinstitut ZEW, sprachen sich dafür aus, die Wirkung der jüngsten Zinserhöhungen abzuwarten und ihre Auswirkungen auf die Inflationsentwicklung zu beobachten. Im Oktober könnte die Europäische Zentralbank (EZB) dann immer noch mit einem Zinsschritt reagieren.

Für eine Trendumkehr frühzeitig die Anlagestrategie anpassen

Anleger, die von einer möglichen Trendumkehr bei den Zinsen profitieren möchten, sollten frühzeitig ihre Anlagestrategie anpassen, um auf potenziell fallende Zinsen vorbereitet zu sein. Hierbei ist es entscheidend, die Reaktion verschiedener Anlageklassen auf Zinsänderungen genau zu analysieren. Und selbst innerhalb der einzelnen Kategorien kann es deutliche Unterschiede in der Stärke der Reaktion geben.

1. Anlageklasse Anleihen:

Anleihen sind festverzinsliche Wertpapiere, und ihre Rendite steht in direktem Zusammenhang mit den aktuellen Zinssätzen. Steigende Leitzinsen führen dazu, dass neu emittierte Anleihen höhere Zinsen bieten müssen, um Anleger anzulocken. Bestehende Anleihen mit niedrigeren Zinssätzen verlieren daher an Attraktivität und könnten an Wert verlieren, wenn Anleger auf dem Sekundärmarkt höhere Renditen verlangen. So geschehen im Jahr 2022, als steigende Zinsen zu massiven Verlusten bei langlaufenden Anleihen führten. Anleihen mit kürzeren Laufzeiten wurden hingegen deutlich weniger von Zinsschwankungen beeinflusst – egal ob nach oben oder nach unten.

Umgekehrt könnten sinkende Leitzinsen die Nachfrage nach bestehenden Anleihen erhöhen, da sie im Vergleich zu neuen Anleihen mit niedrigeren Zinssätzen attraktiver werden. Dies kann zu steigenden Anleihepreisen führen, was zu Kapitalgewinnen für Anleiheinvestoren führt. Allerdings könnten stark sinkende Zinsen auch zu einem Punkt kommen, an dem die Renditen auf Anleihen so niedrig sind, dass Investoren nach alternativen Anlageklassen suchen.

Aktuell bewegen sich Anleihe (noch) in einem besonderen Umfeld: Die Zinsstruktur ist invers! Das bedeutet, dass die Renditen für kurzlaufende Anleihen höher sind als die Renditen für langlaufende Anleihen. Es sollte also noch eine Weile vorteilhaft sein, sogenannte „Kurzläufer“ zu bevorzugen. Erst wenn die Zinsen wieder fallen oder sich die Konjunktur deutlich aufhellt, könnte die Situation wieder zu Gunsten der „Langläufer“ kippen.

2. Anlageklasse Aktien:

Steigende Leitzinsen belasten in der Regel den Aktienmarkt. Investoren könnten ihre Kapitalallokation überdenken und vermehrt in festverzinsliche Anlagen umschichten, die nun attraktivere Renditen bieten. Die höheren Opportunitätskosten für den Besitz von Aktien können zu einem Rückgang der Nachfrage führen, was wiederum die Aktienkurse unter Druck setzt. Unternehmen könnten auch mit steigenden Zinskosten für Schulden konfrontiert werden, was ihre Gewinnmargen reduzieren könnte. Niedrige Leitzinsen haben tendenziell positive Effekte auf den Aktienmarkt. Sie verringern die Attraktivität von Anleihen und anderen festverzinslichen Anlagen, da diese im Vergleich zu Aktien niedrigere Renditen bieten.

Investoren könnten daher vermehrt in Aktien investieren, um höhere Erträge zu erzielen. Dies kann zu einer erhöhten Nachfrage nach Aktien führen, was wiederum die Kurse steigen lässt. Darüber hinaus können niedrige Zinsen die Kosten für Unternehmenskredite reduzieren. Unternehmen können günstiger Kapital aufnehmen, um Investitionen zu tätigen und zu wachsen. Dies kann sich positiv auf die Gewinne und somit auf die Aktienkurse auswirken. Gemeinhin zählen in Zeiten niedriger Zinsen insbesondere Wachstums-Aktien zu den Gewinnern. Diese profitieren oft stärker als Value-Aktien von den niedrigen Finanzierungskosten.

Darüber hinaus steigen die Bewertungen der Wachstumsunternehmen stärker, da die zukünftig erwarteten Erträge weniger stark abdiskontiert werden. Gerade Nebenwerte und Technologieaktien werden in Zeiten fallender Zinsen damit wieder besonders attraktiv. Die Entscheidung zwischen Value- und Growth-Aktien hängt aber letzten Endes von den individuellen Anlagezielen und der Risikobereitschaft ab. Während Value-Aktien in einem unsicheren Marktumfeld Stabilität bieten könnten, könnten Growth-Aktien mit ihrem Potenzial für zukünftiges Wachstum locken.

3. Anlageklasse Rohstoffe und Edelmetalle:

Leitzinsänderungen haben auch Einfluss auf Rohstoffmärkte, insbesondere auf Rohstoffe, die in US-Dollar gehandelt werden. Sinken die Leitzinsen in den USA schneller und stärker als in anderen Währungsregionen, schwächt dies den US-Dollar und kann den Preis von Rohstoffen steigen lassen. Da Rohstoffe auf den internationalen Märkten in Dollar notieren, können sie für Inhaber anderer Währungen günstiger werden, was die Nachfrage befeuert. Stärker als von der Zins- oder Währungsentwicklung sind Rohstoffe aber von der Konjunktur abhängig. Kommt die Wirtschaft – dank fallender Zinsen – besser in Schwung und die Auftragslage der Unternehmen verbessert sich, so steigt auch die Rohstoffpreise.

Im Segment der Rohstoffe nehmen Edelmetalle eine Sonderrolle ein. Gold wird oft als "sicherer Hafen" betrachtet, der in Zeiten wirtschaftlicher Unsicherheit und hoher Inflation Schutz bieten kann. Bleiben die Notenbanken im Kampf gegen die Inflation erfolgreich, könnte dies Gold also weniger attraktiv machen. Auf der anderen Seite reduzieren fallende Zinsen auch die Opportunitätskosten für den Besitz von Gold, da es im Gegensatz zu Aktien und Anleihen keine laufenden Erträge wie Zinsen oder Dividenden generiert.

Fazit

Die Auswirkungen von Zinsänderungen sind nicht immer vorhersehbar und werden von einer Vielzahl von Faktoren beeinflusst, einschließlich wirtschaftlicher Bedingungen und globaler Ereignisse. Eine kontinuierliche Überwachung der Marktentwicklungen und eine Anpassung der Anlagestrategie sind daher von großer Bedeutung. Mit einem Mix aus Aktien und Anleihen sollten Anleger aber gut auf die Zinswende vorbereitet sein. Bei größerer Risikoneigung kann der Anteil von Aktien und insbesondere Wachstumswerten in den Portfolios erhöht werden. Im Anleihesegment ist bei der Auswahl auf die Laufzeit (Duration) der Wertpapiere zu achten. Kippt die Zinskurve, können langlaufende Anleihen wieder stärker gewichtet werden.

Beim Blick auf die möglichen Gewinner der Zinswende sollte aber auch eine breite Streuung der Anlagen nicht vernachlässigt werden. Diese bleibt auch in Zeiten sinkender Zinsen der beste Schutz vor bösen Überraschungen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?

Als Geldanleger Renditen durch Unternehmensübernahmen erzielen

Der Durchschnittskosteneffekt

Bildnachweis

0 notes

Text

US-Zinsentscheidung befeuert Höhenflug der Börsen, Enttäuschungspotenzial steigt

Tichy:»Aufgrund dieser erfreulichen Entwicklung ließ die EZB die Leitzinsen am Donnerstag unverändert. Damit ist die Bekämpfung der höchsten Teuerung in Europa seit Jahrzehnten aber noch längst nicht final geglückt. Die Kerninflation ohne die volatilen Preise für Energie, Lebensmittel, Alkohol und Tabak liegt nämlich weiterhin bei hohen 3,6 Prozent. Bereits im Januar könnte sich eine gewisse

Der Beitrag US-Zinsentscheidung befeuert Höhenflug der Börsen, Enttäuschungspotenzial steigt erschien zuerst auf Tichys Einblick. http://dlvr.it/T0GzRF «

0 notes

Text

Anlagekommentar Mai 2023 – Bei der Inflation gibt es divergierende Trends und die Kerninflation bleibt hartnäckig

0 notes

Text

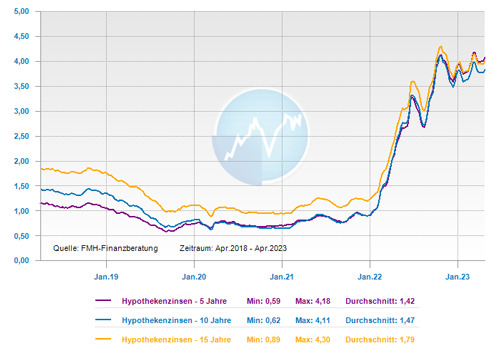

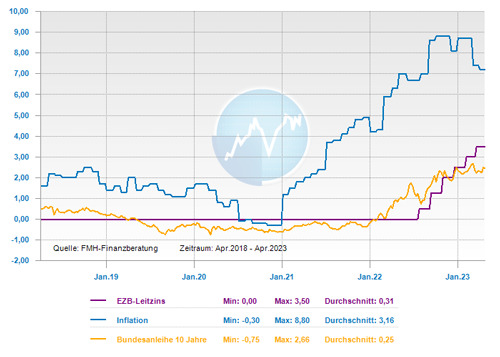

Zinskommentar April 2023 - Bankenturbulenzen sorgen für Unsicherheiten wodurch die Bauzinsen steigen könnten

Für die Europäische Zentralbank (EZB) und auf den Finanzmärkten nehmen die Unsicherheiten durch die Bankenturbulenzen zu, was dazu führt, dass die Prognosen für die Leitzinsentwicklung derzeit nach unten korrigiert sind. Dies spiegeln derzeit auch die Zinsen für Baufinanzierungen mit einer Seitwärtsbewegung wider. Allerdings könnte dieser Trend nur von kurzer Dauer sein, denn Experten rechnen mit einem leichten Aufwärtstrend und starken Schwankungen in den nächsten Monaten.

Die aktuelle Ruhe an den Finanzmärkten ist nur vorläufig

Im März 2023 gab es einen extrem unruhigen Marktverlauf an den Kapitalmärkten: Nachdem die Zinsen für Baufinanzierungen innerhalb weniger Wochen schnell gestiegen sind, fielen sie im Zuge der aktuellen Bankenkrise mit einer ähnlichen Geschwindigkeit wieder. So gingen diese in der zweiten Märzhälfte sie um rund 0,3 Prozentpunkte zurück. Zwar haben die Anspannungen im Bankenbereich zuletzt nachgelassen, wodurch es auch bei den Baufinanzierungszinsen in den letzten Wochen wieder ruhiger geworden ist. Für eine 10-jährige Festschreibungszeit für eine Baufinanzierung kann aktuell von einen repräsentativen Top-Zins von 3,45 Prozent aus ausgegangen werden. Dies befindet sich deutlich unter der 4-Prozent-Marke. Allerdings hat die extreme Nervosität wegen der Bankenkrise für starke Zinsbewegungen gesorgt. Derzeit kann man eine Art „Ruhe nach dem Sturm“ Situation erkennen, die sich aber vermutlich nicht allzu lange halten wird, so die überwiegende Meinung von Experten.

Die Bankenturbulenzen werden Auswirkungen auf Zinsentscheide der Zentralbanken haben

Die Finanzmärkte erwarten aktuell drei kleinere Schritte bei den Leitzinsen von jeweils 0,25 Prozentpunkten, bis der Höchststand im Herbst erreicht sein wird. Im Bankensektor wurde die Zinsprognose in Folge der Bankenturbulenzen nach unten korrigiert. So hoffen die Finanzmärkte zurzeit, dass die Zentralbanken die Zinsen nicht mehr allzu stark erhöhen können, damit das Finanzsystem nicht weiter zu belasten wird. Denn jeder weitere Zinsschritt bedeutet für die Finanzierungsinstitute nicht nur Gewinnchancen, sondern auch ein steigendes Risiko durch eine sinkende Nachfrage und zunehmende Zahlungsausfälle. Darüber hinaus nimmt die Wahrscheinlichkeit einer Rezession wieder leicht zu, was in der Folge ebenfalls für niedrigere Zinsen spricht. Wenn in den nächsten sechs Monaten alles auf dieses Szenario hinweisen sollte, würde das für Experten nur noch ein geringes Aufwärtspotenzial für die Baufinanzierungszinsen bedeuten.

Bei den Baufinanzierungszinsen besteht weiter Aufwärtspotenzial und eine größere Schwankungsbreite

Dass die Finanzmärkte an Sicherheit gewinnen, bezweifeln die Experten allerdings. Denn die Inflationsbekämpfung sorgt für die Europäische Zentralbank (EZB) immer noch für große Herausforderungen, bei deren Bewältigung sie um ihre Glaubwürdigkeit kämpfen muss. So steigt die Kerninflation weiter und es wird immer deutlicher, dass sich die Teuerung nicht so schnell verflüchtigt wie angenommen wurde. Dies war aber bislang vom Finanzmarkt so eingepreist worden. Eine Vorhersage, wann der Scheitelpunkt bei den Zinsen erreicht ist, ist aktuell weiter eine pure Spekulation. Für die Experten besteht daher immer noch ein Aufwärtspotenzial für die Baufinanzierungszinsen.

Erwartet wird auch eine hohe Volatilität für die nächsten Monate, denn die Lage ist extrem fragil und der Finanzmarkt unterliegt enormen Schwankungen. Dieser reagiert derzeit hochgradig nervös. Je nachdem, welches Szenario – deutliche Zinsschritte oder Verlangsamung des Tempos – eintritt, gibt es merkliche Ausschläge. Die Möglichkeit, dass die Bauzinsen temporär auch wieder deutlich über 4 Prozent steigen, ist deshalb durchaus gegeben.

Drohen bei den Anschlussfinanzierungen Kreditausfälle?

Der extreme Zinsanstieg im letzten Jahr ist nicht nur für Immobilienkäufer relevant, sondern auch für Eigentümer von Immobilien, bei denen in Kürze eine Anschlussfinanzierung bevor steht. Dass sich das höhere Zinsniveau in diesem Fall generell zu einem echten Problem entwickelt, können Experten aktuell nicht feststellen. Zum einen haben extrem viele Darlehensnehmer Anfang letzten Jahres ihre Anschlussfinanzierung vorgezogen. Denn deren Anteil war damals rund doppelt so hoch wie zurzeit. Zum anderen wurde vor 10 oder 12 Jahren zu einem ähnlichen Zinssatz finanziert und in der Regel mit anfänglich 2 oder 2,5 Prozent getilgt. Darüber hinaus haben die Finanzierungsinstitute mit 6 bis 7 Prozent fiktiver Annuität kalkuliert um sicherzustellen, dass das Darlehen langfristig auch mit einem höheren Zins tragbar ist.

Wenn es in Einzelfällen zu Zahlungsschwierigkeiten kommt und die Immobilie verkauft werden muss, liegt dies eher nicht an der Zinsentwicklung oder Inflation, so die Meinung von Experten. Um dieses Szenario zu vermeiden, empfehlen die Experten eine individuelle Beratung und den Vergleich möglichst vieler Angebote, wie dies auch bei einer Erstfinanzierung erfolgt. Und ein frühzeitiges Kümmern zahlt sich aus: Schon drei oder vier Jahre vor Ablauf der aktuellen Zinsfestschreibung sollten sich Eigentümer mit dem Thema Anschlussfinanzierung befassen und sich mit Spezialisten zusammensetzen. Dann können sie hierfür den besten Zeitpunkt abpassen und die optimale Lösung am Markt finden.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar April 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bankenbeben – Politik und Notenbanken greifen mit schnellen Reaktionen ein und beruhigen damit die Finanzmärkte

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Bildnachweis

0 notes

Text

INFLATION IN NRW BEI 5,8 PROZENT

Gefühlt liegt sie noch höher.

Nordrhein-Westfalen- Der Verbraucherpreisindex für Nordrhein-Westfalen ist von Juli 2022 bis Juli 2023 um 5,8 Prozent gestiegen (Basisjahr 2020 = 100). Unter Ausschluss der Preisentwicklung bei Nahrungsmitteln und Energie – oftmals auch als Kerninflation bezeichnet – ist der Preisindex zwischen Juli 2022 und Juli 2023 um 5,4 Prozent gestiegen. Wie Information und Technik Nordrhein-Westfalen als…

View On WordPress

0 notes

Text

Inflation: Überraschender Anstieg in Bayern und deutschlandweit

Erneut sind es die Nahrungsmittel, die einen Rückgang der Inflation in Deutschland verhindern und als Preistreiber ganz vorne liegen. So verteuerten sich die Kosten für Lebensmittel in Bayern innerhalb eines Jahres um 12,8 Prozent (bundesweit sogar plus 13,7 Prozent). Die Energiepreise gaben dagegen auch im Freistaat zuletzt deutlich nach, etwa bei Kraftstoffen oder beim Heizöl. Auch bei Strom und Gas können Verbraucher durch einen Wechsel des Anbieters inzwischen kräftig sparen. So lagen die Energiepreise im Jahresvergleich bundesweit im Juni nur noch um 3,0 Prozent über denen von 2022, was ein Rückgang gegenüber den Vormonaten ist.

Kerninflation zeigt mit 5,8 Prozent deutlich nach oben

Seit Februar hatte sich die Inflation drei Monate lang in Folge auch in Deutschland auf hohem Niveau immer weiter abgeschwächt. Doch nun gab es eine Gegenbewegung, mit der so niemand gerechnet hatte. Die ersten Berechnungen des Statistischen Bundesamts zeigen einen Anstieg um 0,3 Prozent im direkten Monatsvergleich von Mai auf Juni bei allen Verbraucherpreisen.

Auch die sogenannte Kerninflation, bei der Energie und Nahrungsmittel nicht mitzählen, zog weiter an, und zwar um 0,4 Prozent im Monatsvergleich (von 5,4 Prozent im Mai auf 5,8 Prozent im Juni). Das heißt, dass sich auch die übrigen Verbraucherpreise etwa für Dienstleistungen immer stärker verteuern.

EZB denkt schon an die nächste Zinserhöhung

Für die EZB ist gerade das ein Alarmsignal: EZB-Präsidentin Christine Lagarde kündigte diese Woche weitere Zinserhöhungen zur Bekämpfung der grassierenden Inflation an. Eine Erhöhung der Leitzinsen im Juli gilt bereits als ausgemacht. Frühestens im September wäre die Notenbank möglicherweise bereit, eine Zinspause einzulegen. Dafür müsste sich die Inflation aber in Richtung des Zielwerts von zwei Prozent entwickeln, den die EZB mittelfristig für die Stabilität des Geldwerts anstrebt.

Spanien und Frankreich: Staat hat Inflation erfolgreich eingedämmt

Ganz anders sieht die Situation in Spanien aus, wo die Regierung einen Teil der Mehrwertsteuer zum Beispiel auf einige Nahrungsmittel gestrichen hat. Dort rutschte die Inflation von ihrem bisherigen Höchststand bei 10,8 Prozent im Juli 2022 auf 1,9 Prozent im Juni 2023 (nach 3,2 Prozent im Mai und 4,1 Prozent im Juni). Das sind Zahlen, von denen deutsche Verbraucher nur träumen können. Die Regierung in Madrid führt das auch auf ihre entschlossenen Maßnahmen zur Preissenkung bei einigen wichtigen Waren zurück.

Auch in Frankreich ist die Inflation bei weitem nicht so hoch wie in Deutschland. Zunächst war das auf die gedeckelten Energiepreise für Gas und Strom zurückzuführen, die in Paris auf viele Monate hinaus stark begrenzt wurden. Tanken kostet allerdings inzwischen dort mehr als in Deutschland. Darüber hinaus arbeitet die französische Regierung mit Preisobergrenzen für bestimmte Nahrungsmittel und verpflichtet Supermärkte dazu, möglichst wenig Lebensmittel wegzuwerfen.

Bundeskanzler Scholz schließt weitere Preismaßnahmen aus

Anders verhält es sich mit der Preispolitik der deutschen Bundesregierung, die sich im Wesentlichen auf die Energiepreisbremsen für Strom und Gas konzentriert. In der ARD-Sendung Maischberger lehnte Bundeskanzler Olaf Scholz Forderungen nach einer Senkung der Mehrwertsteuer für Lebensmittel wie in Spanien und andere Preisgrenzen wie in Frankreich ab. Scholz verwies auf die hohen Ausgaben des Bundes zur Sicherung der Energieversorgung, etwa den Bau von LNG-Terminals und das Befüllen der leeren Erdgasspeicher zum letzten Winter.

Bei der Mehrwertsteuer glaubt man bei der Bundesregierung, dass der Lebensmittel-Einzelhandel eine Senkung nur für Preisaufschläge ausnutzen würde und die Steuersenkung damit verpuffen könnte.

Es bleibt die Frage, warum die Inflation ausgerechnet bei uns im größten EU- und Euroland wesentlich höher ist als in vergleichbaren Staaten.

Read the full article

0 notes

Text

Funkenflug bei den Metallern: Industrie bietet "nur" Kerninflation

Funkenflug bei den Metallern: Industrie bietet “nur” Kerninflation

Mit einem aus Sicht der Gewerkschaft ungenügenden Angebot von 4,1 Prozent blieb die zweite Metallerlohnrunde ohne Ergebnis. Nächste Eskalationsstufe: der Streikbeschluss

Diese Nachricht wird übernommen. Nach dem rumänischen Gesetz Nr. 8/1996 können die Nachrichten ohne das Herz der Eigentümer übernommen werden.

Leontiuc Marius

View On WordPress

0 notes

Text

Inflationsrate im Januar 2024 voraussichtlich +2,9 %

Die Inflationsrate in Deutschland wird im Januar 2024 voraussichtlich +2,9 % betragen. Dies ist der niedrigste Wert seit Juni 2021 (+2,4 %). Gemessen wird die Inflationsrate als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat. Wie das Statistische Bundesamt (Destatis) nach bisher vorliegenden Ergebnissen weiter mitteilt, steigen die Verbraucherpreise gegenüber Dezember 2023 voraussichtlich um 0,2 %. Die Inflationsrate ohne Nahrungsmittel und Energie, oftmals auch als Kerninflation bezeichnet, beträgt voraussichtlich +3,4 %.

Trotz wegfallender Preisbremsen für Energieprodukte und der auf die Preise für fossile Brennstoffe wie Kraftstoffe, Heizöl und Erdgas wirkenden CO2-Preis-Erhöhung waren die Energiepreise im Januar 2024 um 2,8 % niedriger als im Vorjahresmonat. Der Preisanstieg bei den Nahrungsmitteln schwächte mit +3,8 % zum Vorjahresmonat weiter ab, er lag jedoch weiterhin deutlich über der allgemeinen Preissteigerungsrate.

Inflationsrechner gibt Auskunft über persönliche Inflationsrate:

Mit dem persönlichen Inflationsrechner des Statistischen Bundesamtes können Verbraucherinnen und Verbraucher ihre monatlichen Konsumausgaben für einzelne Güterbereiche entsprechend des eigenen Verbrauchsverhaltens anpassen und eine persönliche Inflationsrate berechnen.

Methodische Hinweise:

Der Verbraucherpreisindex (VPI) und der Harmonisierte Verbraucherpreisindex (HVPI) unterscheiden sich hinsichtlich Erfassungsbereich und Methodik. Bei der Berechnung des VPI werden anders als beim HVPI zusätzlich die Ausgaben der privaten Haushalte für selbstgenutztes Wohneigentum, für Glücksspiel und für den Rundfunkbeitrag berücksichtigt. Zudem werden die Gütergewichte des HVPI jährlich aktualisiert und es findet in der Regel keine Revision der Vergangenheitsdaten statt. Aufgrund des deutlich geringeren Gewichts für den Bereich Wohnen im HVPI haben die Preissteigerungen anderer Güterbereiche einen größeren Einfluss auf die Entwicklung des HVPI im Vergleich zum VPI.

Lesen Sie den ganzen Artikel

0 notes

Text

Anlagekommentar November 2022 - Schwächere Inflation lässt Anleger jubeln und sorgt für vorübergehende Entspannung

Wenn eine Vollbeschäftigung herrscht, was derzeit in Europa und den USA der Fall ist, steigt der Tendenz nach die zugrundeliegende Inflation (annäherungsweise erkennbar in der Kerninflation). Sowohl in der Eurozone als auch in den USA war in den letzten Monaten die monatliche Kerninflation aus Sicht der Zentralbanken deutlich zu hoch. Überlagert wird die zugrundeliegende Inflation insbesondere von den Energiepreisen. Rückläufige Preise für Erdöl und in Europa für Erdgas sowie Strom, sorgen hier derzeit für eine Entlastung.

Anders als noch im Frühjahr 2022 haben sich die globalen Lieferketten mittlerweile weitgehend normalisiert. Zudem helfen tiefere Preise für Industriemetalle, den Inflationsdruck etwas zu mildern. Während der Inflationsdruck im Bereich Energie, Rohstoffe und Lieferketten damit nachlässt, ist eine Entwarnung seitens Notenbanken nicht absehbar, da die konjunkturellen Voraussetzungen (schwächere Arbeitsmärkte) dafür noch nicht gegeben sind.

Entwicklung der Anlagemärkte im November 2022

Die Erholung der Kapitalmärkte setzte sich im November fort. So konnte der weltweite MSCI World Index um +6,8 Prozent ansteigen. Eine Unterstützung bekam die Aufwärtsbewegung durch die moderateren Inflationsdaten, sinkende Ölpreise, starke Arbeitsmärkte in der westlichen Welt und Gerüchte, dass China seine Null-Covid-Politik lockere. Die Hoffnung dass die Inflationsrate in den USA und auch in der Eurozone ihren Höhepunkt überschritten habe, sorgte für positive Impulse für die Börsenkurse. So konnten die amerikanischen S&P 500 Index um +5,4 Prozent, Dow Jones Industrial Average Index um +5,7 Prozent und der NASDAQ 100 Index um +5,48 Prozent zulegen.

Die Gerüchte, das Peking nach anhaltend schwachen Konjunkturdaten einen Kurswechsel seiner strikten Covid-Politik forcieren würde, sorgte beim SSE Composite Index für einen Zuwachs von +8,9 Prozent. Von dieser Entwicklung profitierten auch die europäischen Aktienmärkte. So konnte der deutsche DAX Index um+ 8,6 Prozent zulegen und der französische CAC 40 Index konnte mit +7,5 Prozent auch ein starkes Ergebnis erzielen. Selbst im derzeit krisengeschüttelten Großbritannien schaffte der FTSE 100 Index einen Zuwachs von +6,7 Prozent.

Auch an den Rentenmärkten ging es weiter aufwärts, was sich beim globalen Bondindex mit einem Anstieg um +4,7 Prozent wiederspiegelte. An den Rohstoffmärkten spielte China eine große Rolle und beflügelte dadurch die Kurse. So zogen die Preise für Industriemetalle meist zweistellig an. Gold gewann +8,3 Prozent nach Nachrichten über Zentralbankkäufe. Abwärts ging es dagegen mit dem Ölpreis. Die Gerüchte, dass Saudi-Arabien eine Produktionsausweitung plane, drückten den Preis.

Short Selling - Ob es sich lohnt und wie es funktioniert

Durch den Hype um Meme-Aktien ist das Short Selling (deutsch: Leerverkauf) stärker in den Fokus der Berichterstattung gerückt. War es früher ein Bild von unmoralischen Spekulanten, die ihr Geld damit verdienten, in dem sie andere Firmen zugrunde richten. Aber stimmt dieses Bild noch und können nicht auch Privatanleger „short sellen“? Was spricht dafür und was dagegen? Der Begriff Short Selling ist mittlerweile durchaus einem breiteren Publikum bekannt, es umgibt ihm aber immer noch etwas Mystisches. Es ist dabei grundsätzlich nicht kompliziert: Beim Short Selling setzt ein Anleger darauf, dass der Kurs eines bestimmten Wertpapiers fällt und kann so im Erfolgsfall eine Rendite erwirtschaften.

Andererseits nutzen manche Anleger das Short Selling aber auch, um sich zu „hedgen“, also abzusichern. Damit möchte man mit dem Leerverkauf keinen direkten Gewinn erzielen, sondern mögliche Verluste einer anderen Position des Portfolios begrenzen. So hat man sich für verschiedene Szenarien abgesichert. Diese Anlagestrategie ist insgesamt als sehr spekulativ anzusehen und somit als überaus risikoreich einzuordnen. Deshalb sollte dies nur von erfahrenen Anlegern angewendet werden.

Wie wird eine Shortposition aufgebaut?

Wie der Kauf von Wertpapieren funktioniert, dass wissen sicher die meisten Anleger. Beim Shorten wird es allerdings technisch etwas komplexer. Nicht nur große professionelle Anleger wie Hedgefonds können „short gehen“, auch Privatanleger haben diese Möglichkeit.

Nachfolgend sollen die vier gängigsten Methoden aufgezeigt werden:

Der klassische Leerverkauf

Beim klassischen Leerverkauf leiht sich der Shortseller eine höhere Stückzahl der Aktie, von der er glaubt, dass sie im Wert fallen wird und verkauft diese Aktien dann am Markt für den aktuellen Kurs. Der Shortseller setzt nun darauf, dass der Kurs der Aktie fällt und er sie zu einem geringeren Preis wieder zurückkaufen kann, um seine geliehene Position wieder auszugleichen. Wenn die Wette erfolgreich war, streicht der Shortseller jetzt die Differenz zwischen der ursprünglichen Aktienpositionen und der später gekauften Aktienposition ein. Geht die Wette nicht auf, kann das ziemlich teuer für denjenigen werden, der sie platziert hat, denn er muss trotzdem seine geliehene Position begleichen. Da eine Aktie, zumindest theoretisch, unbegrenzt im Kurs steigen kann, sind auch den Verlusten hier keine Grenzen gesetzt. Diese Methode ist besonders risikoreich und wird in der Regel hauptsächlich von Profis eingesetzt.

Optionen

Anleger können mit so genannten Put-Optionen ebenfalls auf sinkende Kurse wetten. Wer die eine Put-Option kauft, erwirbt damit das Recht, den festgelegten Basiswert zum in der Option festgelegten Preis (Ausübungspreis) zu verkaufen. „Basiswert“ ist in dem beschriebenen Szenario eine Aktie, auf deren Wertverfall der Anleger wettet. Der Basiswert kann allerdings auch eine Währung, ein Rohstoff oder ein Index sein. Wenn der Basiswert über dem Ausübungspreis bleibt, muss der Anleger die Aktie nicht erwerben. Anders als beim Leerverkauf sind die Verluste somit auf die, in der Regel bereits sehr hohen, Kosten für den Optionskontrakt begrenzt. Trotzdem handelt es sich hier um ein spekulatives Finanzprodukt.

Futures

Futures entstammen, ebenso wie die Optionen, aus der Familie der Derivate und sind damit ebenfalls den spekulativen Finanzprodukten zuzuordnen. Als Derivate beziehen sich Futures auch auf einen Basiswert. Anders als bei Optionen sind Futures allerdings verpflichtende Kontrakte. Dies heißt: Wer ein Future erwirbt, muss zum vorher vereinbarten Preis den entsprechenden Basiswert kaufen. Nur durch einen Weiterverkauf des Kontrakts lässt sich das verhindern. Auch hier kann der Anleger auf fallende Kurse setzen, wenngleich das Prinzip etwas abweicht.

Contract for Difference (CFD)

Auch die hoch-spekulativen CFDs gehören zu den Derivaten. Im Kern sind sie nichts anderes als eine Wette zwischen Broker und Anleger. Beachten muss man, dass CFDs nicht an der Börse gehandelt werde, sondern nur über spezialisierte Broker. Der Vertrag beinhaltet den konkreten Differenzwert eines Basiswerts (Aktie, Rohstoff, Index, usw.) im Vergleich vom Vertragsabschluss bis zum Vertragsende. Im Falle eines Shorts profitiert der Anleger entsprechend, wenn der Kurs des Basiswerts fällt. Eine Besonderheit von CFDs ist, dass sie in der Regel mit einem Hebel operieren. Nur ein geringer Teil des letztlich eingesetzten Kapitals kommt vom Anleger selbst, die sogenannte „Security Margin“. Der Rest ist Fremdkapital. Somit kann der Anleger einerseits seinen Gewinn erhöhen, aber eben auch seinen Verlust, der bis hin zum Totalverlust führen kann. Eine Nachschusspflicht, wie sie aus dem klassischen Leerverkauf bekannt ist („Margin Call“), wurde im Jahr 2017 bei CFDs untersagt. Damit sind Verluste über den eigenen Kapitaleinsatz hinaus nicht mehr möglich.

Die Risiken und Nebenwirkungen des Short Selling

Insgesamt ist Short Selling durch seinen spekulativen Charakter mit vielen Risiken verbunden und deshalb mit Vorsicht zu genießen. Eine pauschale Verteufelung ist wiederum genauso wenig sinnvoll, wie ein blauäugiger Umgang damit. Vor allem der klassische Leerverkauf ist durch die Nachschusspflicht gefährlich und mit enormen Verlustrisiken behaftet. Aber auch Derivat-basiertes Short Selling ist mit großen Verlustrisiken verbunden. Auch die Kosten sind ein nicht zu vernachlässigender Faktor.

Viele Anleger fragen sich deshalb: Ist nicht gerade in schwierigen Marktphasen das Short Selling eine gute Möglichkeit, um das eigene Portfolio abzusichern? Antwort: Ja und nein. Sich gegen eine negative Marktentwicklung absichern zu wollen, ist keine schlechte Idee. In unerfahrenen Händen kann eine solche Absicherung dennoch schnell "nach hinten" los gehen. Ausreichend Beispiele, wie man sich damit verspektakulieren kann, lieferte der große Meme-Trader-Boom im Jahr 2020, der sich hauptsächlich über Social-Media-Plattform Reddit abspielte. Wie man bei GameStop, AMC & Co. gesehen hat, agierten viele Anleger mit Hebel und blieben auf der Strecke. Nur wenige konnten am Ende tatsächlich die vollen Gewinne mitnehmen und einige haben sich die Finger verbrannt.

Beim Robo-Adviser Solidvest-Vermögensverwaltung wird beispielsweise grundsätzlich von spekulativen Investment-Strategien abgesehen und stattdessen auf ein diversifiziertes Einzeltitel-Portfolio und die taktische Steuerung der Asset-Allokation über die Cashquote gesetzt. Zwar birgt jedes Investment am Kapitalmarkt Verlustrisiken, die Risiken und Kosten für Short Selling sind allerdings ungleich höher.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In den kommenden 12 bis 18 Monaten werden die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, die wesentlichen Herausforderungen bleiben. Für die westlichen Volkswirtschaften sieht das Drehbuch in den Grundzügen eine schwächere Konjunktur vor, gefolgt von Zinssenkungen der Notenbanken, wenn die wirtschaftliche Abschwächung als für die Inflationsbekämpfung ausreichend erachtet wird. Spätestens dann dürfte die Inflationsbekämpfung aus Sicht der Kapitalmärkte beendet sein.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Short Selling - Ob es sich lohnt und wie es funktioniert“ von DJE Kapital AG

Anlagekommentar November 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gesundheitswerte im Anlagedepot können ein Stabilitätsanker sein

Wohngebäudeversicherung - Inflation beeinflusst die Baupreisindexanpassungen für Wohngebäude und sorgt für Beitragsanpassungen

Baukredit: Der BGH erklärt Gebühren bei einer Umschuldung für unzulässig

Bildnachweis

0 notes

Text

Bangkok: Laut IWF wird die thailändische Wirtschaft ihr Wachstum nach der Pandemie fortsetzen

Laut dem Internationalen Währungsfonds (IWF) wird die thailändische Wirtschaft voraussichtlich ihre Erholung nach der Pandemie mit einem Wachstum von 2,8 % in diesem Jahr und 3,7 % im Jahr 2023 fortsetzen.

Das diesjährige BIP-Wachstum folgt einer Expansion von 1,5 % im Jahr 2021 und einer Kontraktion von 6,2 % im Jahr 2020, so Corinne Delechat, die Abteilungsleiterin in der Abteilung Asien und Pazifik des IWF und Missionsleiterin für Thailand.

Die Erholung wurde durch den starken privaten Konsum und die Erholung des Tourismus vorangetrieben. Die Lockerung der Covid-19 Beschränkungen, verbessertes Verbrauchervertrauen und steuerliche Anreize waren die Hauptmotoren für den privaten Konsum, sagte sie.

Laut dem Internationalen Währungsfonds (IWF) wird die thailändische Wirtschaft voraussichtlich ihre Erholung nach der Pandemie mit einem Wachstum von 2,8 % in diesem Jahr und 3,7 % im Jahr 2023 fortsetzen.

Der Tourismus hat sich nach der Lockerung der Grenzkontrollen mit 5,8 Millionen internationalen Ankünften von Januar bis September 2022 erholt, verglichen mit 400.000 im gleichen Zeitraum im Jahr 2021.

„Wir gehen davon aus, dass sich die Wachstumsdynamik im Jahr 2023 fortsetzen wird, wobei das BIP trotz der sich abschwächenden globalen Nachfrage aufgrund einer anhaltenden Erholung des Tourismus um 3,7 % steigen wird“, sagte Frau Delechat.

Die IWF Prognose von 2,8 % thailändischem BIP-Wachstum im Jahr 2022 ist seit Juli unverändert. Der private Verbrauch und die Touristenankünfte dürften für den Rest des Jahres stark bleiben, obwohl die Auslandsnachfrage voraussichtlich nachlassen wird.

Die Wachstumsprognose für 2023 sank um 0,3 Prozentpunkte auf 3,7 %. Die Überarbeitung wurde durch niedrigere Erwartungen für die Auslandsnachfrage von Handelspartnern angetrieben, sagte sie weiter.

Laut dem World Economic Outlook Oktober 2022 des IWF steht die Weltwirtschaft weiterhin vor großen Herausforderungen, die von den anhaltenden Auswirkungen der russischen Invasion in der Ukraine, einer durch den anhaltenden und sich ausweitenden Inflationsdruck verursachten Krise der Lebenshaltungskosten und der wirtschaftlichen Verlangsamung in China geprägt sind.

In Bezug auf die wichtigsten Herausforderungen, vor denen Thailand steht, sagte Frau Delechat, die Wirtschaft des Landes müsse sich noch vollständig auf das Niveau vor der Pandemie erholen.

Die Inflation wurde hauptsächlich durch weltweit steigende Lebensmittel- und Energiepreise angetrieben, insbesondere seit Beginn des Krieges in der Ukraine, und erreichte im August 2022 ihren höchsten Stand seit über einem Jahrzehnt.

Die Kerninflation ist in letzter Zeit ebenfalls gestiegen, obwohl sich sowohl die Gesamt- als auch die Kerninflation im September etwas verlangsamt haben.

Sie sagte, es bestehe das Risiko, dass die Inflation weiter zunehmen oder sich als anhaltend erweisen könnte: Der Baht habe im Jahr 2022 um etwa 13 % abgewertet, was einen höheren Preis für Importe impliziere, der den Inflationsdruck weiter verschärfen könnte.

Gleichzeitig haben sich die Aussichten für die Weltwirtschaft verschlechtert. Der Krieg in der Ukraine hat zu einer deutlichen Abwärtskorrektur des Wachstums in der Eurozone für 2023 geführt. Laut dem IWF-Bericht wächst die Angst vor einer Rezession in den USA angesichts der raschen Straffung der Geldpolitik des Landes.

Darüber hinaus belasten die Null-Covid Politik in China und der sich verschlechternde Immobilienmarkt dort ebenfalls das Wachstum in diesem Land.

All diese Faktoren dürften die externe Nachfrage nach thailändischen Exporten verringern. Jüngste Daten deuten bereits auf eine Verlangsamung der Warenexporte aus Thailand hin.

Die Touristenankünfte verbessern sich jedoch dank der Lockerung der internationalen Reisebeschränkungen weiter, sagte Frau Delechat.

Sie sagte, eine abrupte Verschärfung der globalen Finanzbedingungen berge ein Risiko für groß angelegte Kapitalabflüsse und ungeordnete Marktbedingungen.

„Obwohl wir im Jahr 2022 eine schnelle und kontinuierliche Abwertung des Baht erlebt haben, scheinen die Bedingungen auf dem Devisenmarkt bisher geordnet zu sein. Die Bank of Thailand hat die Situation genau beobachtet und sollte dies auch weiterhin tun“, sagte Frau Delechat.

Sie sagte, um diesen Herausforderungen zu begegnen, müssten die politischen Entscheidungsträger alle ihnen zur Verfügung stehenden Instrumente agil und koordiniert einsetzen.

Die Bank of Thailand erhöhte die Zinssätze von August bis September um 0,5 Prozentpunkte, ein allmähliches Tempo in Anbetracht der beginnenden wirtschaftlichen Erholung, aber Frau Delechat sagte, dass eine schnellere geldpolitische Normalisierung angesichts der Risiken von Lohn- und allgemeinem Preisdruck von der zweiten Rundeffekte höherer Energiepreise sowie Wechselkursabwertungen erforderlich sein könnte

Die Fiskalpolitik war unterstützend, da große Covid-19 Konjunkturpakete schrittweise zurückgenommen wurden. Sie sagte, die Maßnahmen zum Schutz gefährdeter Gruppen vor erhöhten Lebenshaltungskosten seien willkommen, könnten aber gezielter sein. Insbesondere kostspielige universelle Energiesubventionen sollten schrittweise abgebaut werden, sagte Frau Delechat.

Wenn die politischen Entscheidungsträger besorgt sind, dass die Abwertung des Baht den Inflationsdruck erhöht, wäre die beste Antwort, die Zinssätze schneller anzuheben, damit der Wechselkurs frei schweben kann, um Schocks zu absorbieren.

Sie sagte, Thailand sei vor der Pandemie langsamer gewachsen als vergleichbare Länder, was auf ein geringes Produktivitätswachstum, eine glanzlose Akkumulation von Human- und Sachkapital, eine hohe Haushaltsverschuldung und schwache soziale Sicherheitsnetze für eine schnell alternde Bevölkerung zurückzuführen sei.

Mittelfristig seien vielfältige Transformationsreformen erforderlich, um die Produktivität zu verbessern und Thailand dabei zu helfen, die Herausforderungen nach der Pandemie aus einer Position der Stärke zu meistern, sagte Frau Delechat.

Sie sagte, koordinierte Bemühungen zur Höherqualifizierung der thailändischen Arbeitskräfte, einschließlich älterer Menschen, würden die Umverteilung von Arbeitskräften in expandierende Sektoren erleichtern und den Verlust von Arbeitsplätzen bei älteren Menschen aufgrund von Automatisierung und Digitalisierung mildern. Darüber hinaus würden die Bemühungen dazu beitragen, die Einkommensungleichheit zu verringern, die als Voraussetzung für nachhaltiges und integratives Wachstum angesehen wird.

„Steigerte Investitionen in digitale und klimaresistente Infrastruktur und Forschung und Entwicklung werden der Schlüssel sein, damit Thailand die Wachstumschancen der digitalen und grünen Transformation nutzen kann“, sagte Frau Delechat.

Die Verstärkung der Bemühungen zur Verbesserung des regionalen Handels und der finanziellen Integration würde Thailands Märkte für Außenhandel und Kapitalströme diversifizieren und so die Wirtschaft widerstandsfähiger gegen externe Schocks machen, sagte sie.

Frau Delechat sagte, Thailands Fokus auf die grüne Wirtschaft und grüne Wachstumsquellen sei willkommen. / Bangkok Post

Read the full article

0 notes

Text

Inflation ohne Ende

Manova: »„Wenn die Bürger unsere Fehler gar nicht verstehen, werden sie uns ihretwegen auch keine Vorwürfe machen. “ So kalkulieren wohl einige Politiker. Zur Erklärung der hohen Inflation, die immer mehr Menschen zunehmend an die Substanz geht, greifen sie daher mehr und mehr auf verbale Taschenspielertricks zurück. Die Allzweckwaffe Zinserhöhung scheint nicht die gewünschte Wirkung zu zeigen. Nun hat man die Kerninflation als Verursacher entdeckt. Welchen Nutzen hat das für die Verbraucher oder zumindest für die Erkenntnis der Realität? Offenbar scheint der Begriff ein statistischer Kniff zu sein, um den Verbrauchern zu vermitteln: „Es ist alles gar nicht so schlimm. Ihr bildet euch das nur ein.“ Zur Kerninflation nämlich werden steigende Lebensmittel- und Energiepreise gar nicht gezählt. Gehören diese somit zur „Randinflation“ und sind weniger schmerzhaft? Während Apfel, Brot und Öl bald unerschwinglich werden, können sich Bürgerinnen und Bürger damit beruhigen, dass die Zahlen gar nicht mehr so katastrophal aussehen, wie sie es schon einmal waren. http://dlvr.it/SqDpqg «

0 notes

Text

Wahrnehmung übertrifft Realität Gefühlte Inflation liegt bei 14 Prozent

15.04.2022, 12:16 Uhr

Laut dem Statistischen Bundesamt liegt die Inflationsrate im März bei 7,3 Prozent. In einer Umfrage geben viele Menschen einen doppelt so hohen Wert an - eine gefühlte Wahrnehmung, heißt es. Viele fürchten zudem, dass weitere starke Preissteigerungen möglich sind.

Die Preise steigen in der Wahrnehmung der deutschen Verbraucher fast doppelt so stark wie offiziell ausgewiesen. Die Inflationsrate ihrer regelmäßig erworbenen Güter schätzen die Deutschen auf durchschnittlich 14,0 Prozent, wie aus einer Umfrage des Meinungsforschungsinstitut Ipsos im Auftragt der ING-Bank hervorgeht. Die vom Statistischen Bundesamt für März ermittelte Teuerungsrate beträgt dagegen 7,3 Prozent. Damit fällt sie so hoch aus wie seit 1981 nicht mehr.

"Weil Lebensmittel und Kraftstoffe häufig und regelmäßig erworben werden, bekommen die Konsumenten die starken Ausschläge dieser Preise im Einzelhandel oder an der Tankstelle deutlich vorgeführt", betonen die ING-Experten. "Dies führt oft dazu, dass die persönliche Wahrnehmung der Inflation von den offiziell festgestellten Statistiken abweicht - man spricht von der gefühlten Inflation." Ökonomen würden hingegen durch stark schwankende Preise wie die von Energie und Lebensmitteln gerne "hindurchsehen" und sich auf die Kerninflation konzentrieren, die diese ausblendet. Inflation von 20 Prozent möglich?

Für die kommenden zwölf Monate erwarten die Deutschen demnach im Schnitt eine Inflationsrate von 11,4 Prozent. Insgesamt gehen 86 Prozent der Befragten von weiter steigenden Preisen aus. Zwei Drittel von ihnen mutmaßen allerdings, dass die Marke von 10 Prozent nicht überschritten wird. Fast 22 Prozent halten dagegen eine Teuerungsrate von bis zu 20 Prozent für möglich.

Mehr zum Thema

Zum Phänomen der gefühlten Inflation trägt der ING zufolge auch bei, dass gerade für diejenigen Ausgaben, die mit niedrigen Preissteigerungen die offizielle Inflation dämpfen, nur selten bewusste Konsumentscheidungen getroffen werden. "Bestes Beispiel sind die Mieten, die im Wägungsschema des Statistischen Bundesamts ein doppelt so hohes Gewicht einnehmen wie die Ausgaben für Energie", heißt es dazu.

Während letztere im März bei einer Preissteigerung von fast 40 Prozent gegenüber dem Vorjahresmonat lag, verharren die Mieten üblicherweise bei Werten um die 1,5 Prozent - so auch derzeit. Allerdings dürften sich potenzielle Mieter mit weit stärkeren Steigerungen konfrontiert sehen. "Da jedes Jahr nur ein kleiner Teil der Mieter umzieht, wird die gemessene Preisänderung bei den Mieten von der großen Zahl der Bestandsverträge dominiert", heißt es dazu.

0 notes

Text

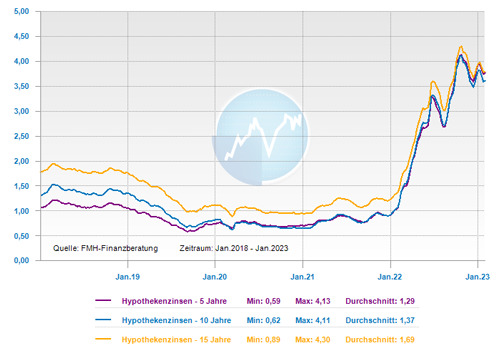

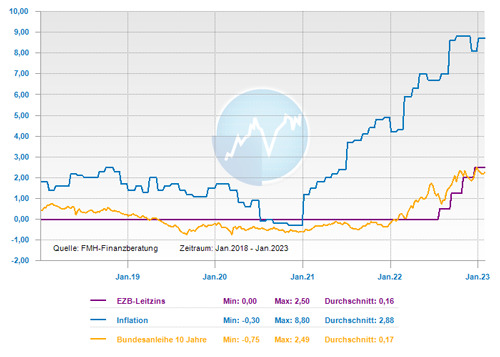

Zinskommentar Januar 2023 - Trotz dem Rückgang der Inflation ist keine Erholung bei den Baufinanzierungszinsen in Sicht

Obwohl im Dezember 2022 die Inflation sowohl im Euro-Raum als auch in Deutschland stärker gesunken ist als erwartet und die Wirtschaft sich überraschend robust zeigte, begann das neue Jahr mit einem Anstieg der Baufinanzierungszinsen. Auch wenn sich zuletzt die Zinskurve leicht abgesenkt hatte, ist der Trend nun wieder in der anderen Richtung und man kann derzeit nicht davon ausgehen, dass die Zinsen für Baufinanzierungen demnächst zurückgehen. Ganz im Gegenteil: Experten halten einen Anstieg auf bis zu 5 Prozent im Verlauf des Jahres für möglich.

Der Jahresbeginn 2023 bringt den Baufinanzierern einen Zinsanstieg

Das neue Jahr begann mit einem Anstieg der Baufinanzierungszinsen und der Top-Zins für eine zehnjährige Zinsbindung lag bei 3,5 Prozent. Für die Aufwärtsbewegung ist aus Sicht der Fachleute die aktuelle Inflationserwartung seitens der Europäischen Zentralbank (EZB) ein wesentlicher Auslöser: So hat die EZB-Chefin Christine Lagarde die mittelfristigen Prognosen nach oben korrigiert und angekündigt, die Leitzinsen nachzuziehen. Sie lässt damit keinen Zweifel daran, dass von ihrer Seite die hohe Inflation weiterhin entschlossen bekämpft wird.

Die EZB möchte nun nicht den Fehler begehen und das Abflauen der Inflation zu überschätzen, nachdem sie den Anstieg völlig unterschätzt habe. Daraufhin hat der Kapitalmarkt reagiert und bereits weitere Zinsschritte eingepreist. Als Folge daraus haben sich auch die Baufinanzierungszinsen nach oben angepasst, was zur jüngsten Zinsbewegung geführt hat.

Auch die zuletzt positiven Wirtschaftsdaten werden das Aufwärtspotential für die Bauzinsen nicht bremsen

Auch aus der Wirtschaft gab es zuletzt positive Daten: So sank die Inflation in der Euro-Zone im Dezember 2022 zum zweiten Mal in Folge und dies sogar stärker als es vorhergesagt wurde. Und die deutsche Wirtschaftsleistung wächst im Gesamtjahr 2022 um starke 1,9 Prozent – den aktuellen Krisen zum Trotz. Aber: Selbst wenn die Inflation ihren Höhepunkt bereits hinter sich haben sollte, bleibt sie auf einem hohen Niveau und fernab der EZB-Zielmarke von zwei Prozent. Für die Ökonomen ist der leichte Rückgang zum Jahreswechsel auch zum Teil auf die staatlichen Maßnahmen zurückzuführen, wodurch Verbraucher und Industrie von den hohen Energiekosten entlastet wurden.

Bei der Kerninflation gab es zum Jahreswechsel eher ein umgekehrtes Bild, den diese uferte auf eine Rekordhöhe von 5,2 Prozent aus. Deshalb sind Experten auch für die nächsten Monate wenig optimistisch, was ein sinken der Zinssätze für Baufinanzierungen angeht. Man rechnet mit weiteren Zinsanstiegen im ersten Halbjahr 2023 und mit einem Zinsniveau von über 4 Prozent. Dabei wird es jedoch möglicherweise zu starken Schwankungen kommen, so dass die Zinsen auch immer mal wieder in Richtung 3 Prozent gehen können, aber auch eine zeitweise 5 vor dem Komma haben können.

Eine Entspannung bei den Immobilienpreisen ist nach Regionen unterschiedlich

Derzeit ist für Kaufinteressenten aktuell keine deutliche Entspannung bei den Immobilienpreisen in Sicht. So stößt man bei einem vermutlich weiterhin leicht steigenden Zinsniveau in den meisten Regionen auf immer noch hohe Quadratmeterpreise. Der Preisdruck nimmt zwar weiter zu, ein Einbruch in der Fläche wird aber von Experten nicht erwartet. Es gibt zwar in einigen Fällen bereits signifikante Rückgänge bei den tatsächlich gezahlten Immobilienpreisen. Dabei handelt es sich aus Sicht der Fachleute vor allem um Rücksetzer in strukturschwachen Regionen und bei Objekten, welche zu viel Energie verbrauchen.

Auch in begehrten Metropolregionen gibt es zum Teil deutliche Preisabschläge bei ehemals überbewerteten Immobilien, wird von Marktteilnehmern beobachtet. Deshalb kann man Kaufinteressenten nur raten, gut vorbereitet und mutig in die Preisverhandlung gehen, denn Verkäufer werden über kurz oder lang deutlichere Kompromisse machen müssen. Denn oftmals sei es mittlerweile Noch-Eigentümern daran gelegen, einen zügigen Verkauf zu erzielen und das Risiko weiterer Preisrückgänge zu minimieren.

Die Käuferzurückhaltung ist am Immobilienmarkt mittlerweile stak ausgeprägt

Derzeit gibt es an der Zurückhaltung auf der Käuferseite nichts zu rütteln und die Nachfrage bewegt sich deutlich unter dem Niveau von vor einem Jahr. Durch das schnelle anziehen des Zinsniveaus konnte der Immobilienmarkt nicht gleichermaßen mitziehen. Deshalb besteht noch eine deutliche Kluft zwischen den Preisvorstellungen der Anbieter und den Möglichkeiten der Kaufinteressenten, so die Einschätzung von Fachleuten. Dabei fällt den Experten aber auch auf, dass nicht immer der Immobilienkauf die finanzielle Machbarkeit übersteige. Es gibt viele Kaufinteressenten, welche sich ihre Wunschimmobilie rein rechnerisch leisten könnten. Die Frage ist deshalb eher, ob sie sich das auch leisten wollen. Im Moment sind da viele eher zögerlich.

Ein Grund ist, dass man bis vor kurzem bei vergleichbaren Immobilien die Monatsrate ungefähr mit der aktuellen Mietzahlung gleichsetzen konnte. Das ist jetzt nicht mehr der Fall, denn für die Finanzierung des Eigenheims ist nun in den meisten Fällen ein höherer monatlicher Betrag notwendig. Wir sind damit aktuell wieder in der Situation wie es früher vor der künstlichen Niedrigzinsphase war: Die Finanzierung einer Immobilie läuft nicht mehr nebenbei, sondern es muss in die Tilgung gespart werden. Das erfordert zwar Disziplin, ist aber wie früher auch schon, immer noch eine der besten und sichersten Arten der Altersvorsorge.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar Januar 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Photovoltaikanlagen - Für kleinere Anlagen wird der Betrieb jetzt einfacher und günstiger

Stehen festverzinsliche Wertpapiere vor einem Comeback?

Bildnachweis

0 notes

Text

Inflationsrate im Jahr 2023 bei +5,9 %

Die Verbraucherpreise in Deutschland haben sich im Jahresdurchschnitt 2023 um 5,9 % gegenüber 2022 erhöht. Wie das Statistische Bundesamt (Destatis) mitteilt, fiel die Inflationsrate für 2023 damit geringer aus als im Jahr zuvor. Sie hatte im Jahr 2022 noch bei +6,9 % gelegen. „Die Inflationsrate für das Jahr 2023 lag unter dem historischen Höchststand des Jahres 2022. Sie ist mit knapp 6 Prozent aber weiterhin auf einem hohen Stand. Nahrungsmittel verteuerten sich im Jahresdurchschnitt 2023 besonders stark“, sagte Dr. Ruth Brand, Präsidentin des Statistischen Bundesamtes. Im Dezember 2023 lag die Inflationsrate − gemessen als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat – bei +3,7 %. Sie verstärkte sich damit zum Jahresende, nachdem sie in den Monaten zuvor rückläufig gewesen war.

Preise für Energieprodukte erhöhten sich 2023 gegenüber 2022 um 5,3 %

„Die Teuerung für das Jahr 2023 wurde wie im vorangegangenen Jahr von den Auswirkungen der Kriegs- und Krisensituation beeinflusst, die die Preisentwicklung auf allen Wirtschaftsstufen prägte“, so Brand weiter. „Zudem zeigten sich im Jahresverlauf in den monatlichen Inflationsraten auf der Verbraucherebene Sondereffekte auch infolge der umgesetzten Entlastungsmaßnahmen.“ So milderten die Entlastungsmaßnahmen die Teuerung von Energie im Jahresverlauf 2023 wie bereits im Vorjahr 2022 teilweise ab. Die Energieprodukte verteuerten sich 2023 gegenüber dem Vorjahr um 5,3 %, nach einem enormen Anstieg um 29,7 % im Jahr 2022.

Im Jahresverlauf zeigte sich zudem von März bis Dezember 2023 bei der Energie insgesamt eine Entspannung bei der Preisentwicklung: Die monatlichen Teuerungsraten für die Energie fielen deutlich geringer aus als zu Jahresbeginn, im Oktober und November 2023 wurde sogar eine rückläufige Preisentwicklung ausgewiesen. Das Ergebnis für das Jahr 2023 resultiert jedoch im Wesentlichen aus dem Vergleich mit dem hohen Preisniveau im Vorjahr. Im Jahresdurchschnitt 2023 erhöhten sich die Preise für Haushaltsenergie um 14,0 %, unter anderem kostete Erdgas 14,7 % und Strom 12,7 % mehr als ein Jahr zuvor. Hingegen verbilligte sich unter den Haushaltsenergieprodukten leichtes Heizöl im Jahresdurchschnitt 2023 gegenüber 2022 deutlich um 22,2 %. Auch Kraftstoffe wurden im Jahresdurchschnitt günstiger (-5,8 %). Die Preisentwicklung für einzelne Kraftstoffsorten war jedoch sehr heterogen (Dieselkraftstoff: -11,3 %; Superbenzin: -4,0 %, aber Autogas: +3,0 %). Ohne Berücksichtigung der Energiepreise hätte die Jahresteuerungsrate 2023 bei +6,0 % gelegen.

Im Jahresdurchschnitt 2023 verteuerten sich Nahrungsmittel besonders stark um 12,4 %

Die Preise für Nahrungsmittel erhöhten sich 2023 gegenüber 2022 erneut spürbar für die Verbraucherinnen und Verbraucher um 12,4 %. Bereits 2022 hatte die Preiserhöhung bei Nahrungsmitteln mit +13,4 % deutlich über der Gesamtteuerung gelegen. Im Jahresdurchschnitt 2023 waren fast alle Nahrungsmittelgruppen von Preiserhöhungen betroffen. Besonders stark verteuerten sich beispielsweise Brot und Getreideerzeugnisse (+16,4 %), Molkereiprodukte und Eier sowie Zucker, Marmelade, Honig und andere Süßwaren (jeweils: +15,7 %). Auch andere Nahrungsmittelgruppen wie Fisch, Fischwaren und Meeresfrüchte (+14,7 %) oder Gemüse (+13,3 %) wurden 2023 gegenüber 2022 überdurchschnittlich teurer. Im Jahresdurchschnitt 2023 verbilligten sich hingegen Speisefette und Speiseöle (-3,5 %, darunter Butter: -17,8 %).

Jahresteuerungsrate ohne Nahrungsmittel und Energie lag 2023 bei +5,1 %

Die Jahresteuerungsrate ohne Berücksichtigung von Energie und Nahrungsmitteln, häufig auch als Kerninflation bezeichnet, lag 2023 bei +5,1 %, nach +3,8 % im Jahr 2022 und hat sich im Vergleich zum Vorjahr damit verstärkt. Diese Kenngröße verdeutlicht auch, dass die Teuerung in anderen Güterbereichen im Jahresdurchschnitt 2023 ebenfalls hoch war.

Preise für Waren erhöhten sich 2023 gegenüber 2022 um 7,3 %, für Dienstleistungen um 4,4 %

Waren insgesamt verteuerten sich im Jahresdurchschnitt 2023 gegenüber 2022 um 7,3 %. Die Preise für Verbrauchsgüter erhöhten sich um +8,8 %, unter anderem wurden neben den Nahrungsmitteln (+12,4 %) auch alkoholfreie Getränke (+10,5 %) sowie alkoholische Getränke und Tabakwaren (+8,5 %) merklich teurer. Gebrauchsgüter verteuerten sich 2023 um 4,8 %, auch hier wurden für einige Güter deutliche Preiserhöhungen ermittelt, zum Beispiel für Möbel und Leuchten (+6,9 %) oder für Fahrzeuge (+6,3 %).

Die Preise für Dienstleistungen insgesamt stiegen 2023 im Vergleich zum Vorjahr mit 4,4 % unterdurchschnittlich. Die für diese Entwicklung bedeutsamen Nettokaltmieten verteuerten sich im Jahresdurchschnitt um 2,0 %. Unter dem Jahresdurchschnitt für 2023 lag auch die Preisentwicklung im öffentlichen Personennahverkehr, hier wirkte sich insbesondere die Einführung des Deutschlandtickets aus. Die Preise für den kombinierten Verkehr erhöhten sich 2023 um 2,5 % gegenüber 2022. Bei einigen Dienstleistungen stiegen die Preise deutlich stärker, unter anderem für Pauschalreisen (+9,1 %), für die Wartung und Reparatur von Fahrzeugen (+8,4 %) oder Gaststätten- und Beherbergungsdienstleistungen (+8,1 %).

Energiepreisentwicklung wesentlicher Grund für die gestiegene Inflationsrate im Dezember 2023

Die Inflationsrate in Deutschland lag im Dezember 2023 gegenüber Dezember 2022 bei +3,7 %. Damit hat sich der Preisauftrieb am Ende des Jahres verstärkt, nach +3,2 % im November 2023. Im Dezember 2023 zeigte sich ein sprunghafter Preisanstieg bei Energie. Die Teuerungsrate im Dezember 2023 gegenüber Dezember 2022 lag bei +4,1 %, nach -4,5 % im November 2023. Auf die Entwicklung der Energiepreise wirkte im Dezember 2023 ein Basiseffekt infolge der sogenannten „Dezember-Soforthilfe“, in deren Rahmen der Bund im Dezember 2022 einmalig den Monatsabschlag der privaten Haushalte für Gas und Wärme übernommen hatte. Diese Maßnahme der Bundesregierung hatte sich im Dezember 2022 dämpfend auf den Gesamtindex ausgewirkt, im Dezember 2023 hatte sie folglich einen steigernden Effekt. Erdgas war im Dezember 2023 binnen Jahresfrist demnach um 34,0 % und Fernwärme sogar um 58,4 % teurer als ein Jahr zuvor. Dagegen blieben die Preise für Strom gegenüber Dezember 2022 stabil. Leichtes Heizöl war um 11,0 % günstiger, die Kraftstoffpreise gingen um 1,1 % zurück.

Nahrungsmittel verteuerten sich um 4,6 % gegenüber Dezember 2022

Der Preisanstieg bei den Nahrungsmitteln schwächte sich im Dezember 2023 mit +4,6 % zum Vorjahresmonat weiter ab. Im November 2023 hatte die Teuerungsrate noch bei +5,5 % gelegen. Bei einigen Nahrungsmittelgruppen wurden auch im Dezember 2023 binnen Jahresfrist weiterhin deutliche Preiserhöhungen beobachtet, unter anderem für Brot und Getreideerzeugnisse (+8,2 %).

Ohne Berücksichtigung der Preise für Nahrungsmittel und Energie hätte die Inflationsrate im Dezember 2023 bei +3,5 % gelegen. Seit November 2023 ist die Inflationsrate unter die Vier-Prozent-Marke gefallen, da sich der Preisauftrieb auch in anderen Güterbereichen sukzessive abgeschwächt hat.

Waren verteuerten sich gegenüber Dezember 2022 um 4,1 %, Dienstleistungen um 3,2 %

Die Preise für Waren insgesamt lagen im Dezember 2023 um 4,1 % über den Preisen des Vorjahresmonats. Neben der Preiserhöhung bei Verbrauchsgütern mit +4,9 %, die Energie und Nahrungsmittel enthalten, wurden auch Gebrauchsgüter teurer (+2,9 %, darunter Bekleidungsartikel: +3,4 %; Möbel und Leuchten: +3,0 %). Die Preise für Dienstleistungen insgesamt erhöhten sich im gleichen Zeitraum um 3,2 %, darunter verteuerten sich die Nettokaltmieten mit +2,0 %. Deutlich teurer waren beispielsweise Gaststätten- und Beherbergungsdienstleistungen (+5,6 %). Das seit Mai 2023 gültige Deutschlandticket dämpfte auch im Dezember 2023 den Preisanstieg bei Dienstleistungen. Insbesondere verbilligten sich die kombinierten Tickets für Bahn, Bus und Ähnliches um 22,9 % gegenüber Dezember 2022.

Im Vormonatsvergleich sanken die Energiepreise insgesamt um 1,9 %

Im Vergleich zum November 2023 stieg der Verbraucherpreisindex im Dezember 2023 um 0,1 %. Auch die Preise für Nahrungsmittel blieben nahezu konstant (+0,1 %, darunter Obst: +1,5 %). Die Preise für Energie gingen hingegen um -1,9 % gegenüber dem Vormonat zurück. Insbesondere wurden Mineralölprodukte günstiger (-3,3 %, davon Kraftstoffe: -3,3 %; leichtes Heizöl: -3,0 %). Dagegen zogen im Dezember 2023 die Bahnpreise für Fahrten im Zuge der jährlichen Preisanpassung an, insbesondere stiegen die Preise im Nahverkehr (+5,1 %).

Methodische Hinweise:

Seit Anfang Mai 2023 wird das „Deutschlandticket“ im Verbraucherpreisindex berücksichtigt und führte im Mai 2023 zu Preissenkungen im öffentlichen Regional- und Personennahverkehr. Auch im Dezember 2023 wirkte sich das Deutschlandticket preisdämpfend insbesondere auf den Güterbereich der Dienstleistungen aus. Auswirkungen auf die aktuellen Ergebnisse haben noch andere Maßnahmen aus dem dritten Entlastungspaket der Bundesregierung, die insbesondere den Energiepreisanstieg begrenzen sollen. Im Dezember 2023 wirkte sich bei der Energiepreisentwicklung ein Basiseffekt infolge der sogenannten „Dezember-Soforthilfe“ vom Vorjahr 2022 aus. Eine Übersicht mit Erläuterungen zu den unterschiedlichen Entlastungsmaßnahmen und der Wirksamkeit auf den Verbraucherpreisindex ist im Internetangebot des Statistischen Bundesamtes verfügbar.

Der Verbraucherpreisindex (VPI) und der Harmonisierte Verbraucherpreisindex (HVPI) unterscheiden sich hinsichtlich Erfassungsbereich und Methodik. Bei der Berechnung des VPI werden anders als beim HVPI zusätzlich die Ausgaben der privaten Haushalte für selbstgenutztes Wohneigentum, für Glücksspiel und für den Rundfunkbeitrag berücksichtigt. Zudem werden die Gütergewichte des HVPI jährlich aktualisiert. Aufgrund des deutlich geringeren Gewichts für den Bereich Wohnen im HVPI haben die Preissteigerungen anderer Güterbereiche einen größeren Einfluss auf die Entwicklung des HVPI im Vergleich zum VPI. Diese Unterschiede (Erfassungsbereich, Methodik und Gewichtung) erklären die Abweichungen zwischen VPI und HVPI für Deutschland. Hierzu sind Erläuterungen im Internetangebot des Statistischen Bundesamtes und ein Methodenpapier verfügbar.

Inflationsrechner gibt Auskunft über persönliche Inflationsrate: