#Tagesgeld

Text

Sicher Dir Deutschlands bestes Girokonto mit 2 % Zinsen p.a. bei der C24 Bank.

Nutze einfach meinen Einladungscode C24AE56CE8856 oder melde Dich direkt über den Link an: https://s.c24.de/HefL7yLtWG/

0 notes

Text

Dir zu schreiben wann ich zuhause wär?

Als ob das wichtig wär.

Wann waren wir das letzte mal, so weit entfernt?

Ich weiß es nicht mehr, was war es bisher?

Alles so still, ich höre nichts mehr.

Bin mir selbst noch so fern... Du lächelst so gern.

Du sagtest "hätt ich dich bloß nie kennengelernt"

Wie schlimm es ohne dich wär.

Doch zwischen Depression und Tagesgeld Lohn,

Immer zu fragen, ob es sich lohnt, viel zu gewohnt.

Man fragt sich ob die Stille einkehrt, alles zu verlassen, nie zu verkehrt, kann es nicht mehr.

Jeden Grund nur zu flieh'n, jede Chance gelieh'n, Emotion wie Maschin.

Sehe kein sinn allem, bin fix und alle, jeden Tag, zwischen fliegen und fallen.

War mir immer egal, was die anderen meinen, würde für dich rennen, mit gebrochenen Beinen.

Keine Worte der Welt Können die Gefühle beschreiben, jeden Tag lachen unter ehrlichen Leiden.

Frage mich, wie lange soll ich nur bleiben ?

Jeden Tag, spät Zuhause, du wartest lange auf mich, fragst dich wie wichtig mir alles ist, was soll dieser Mist.

Hab mich mich nie getraut zu fragen, wie es ohne dich is.

K.

2 notes

·

View notes

Text

Need For Speed: Unbound

Entwickler: Criterion Games; Publisher: Electronic Arts 2022

Gametesting: Geht die Serie wieder in die richtige Richtung?

Über die Höhen und Tiefen von Need For Speed wurde ja bereits viel berichtet, besonders über Kritikpunkte. Wird es also mit NFS Unbound wieder besser? Im Computerspiele Test möchte ich das herausfinden.

Dazu liegen mir u.a. diese Fragen zugrunde, die ich aber nicht einzeln abarbeiten möchte.

Wie funktioniert der Karrieremodus?

Wie entfalten sich die Event Ketten?

Welche Gratifikationen erlebt der Spieler?

Welche Freiheiten zur Wahl unterschiedlicher Events bestehen?

Was hat es mit dem Speed Pass auf sich?

Was kann man über den Look und die Spielwelt aussagen?

Wird ein Flow Gefühl freigesetzt?

Wie gut ist das Balancing?

In kurzen Stichworten fasse ich zusammen (Pros & Cons):

Meine Grafikkarte (Radeon 5700 XT) kommt z.T. ins Schwitzen

Ladezeit recht lang

Comic Style Elemente für alle Charaktere (sehr viele Anpassung von Spielfigur und Kleidung!) und Extra Auto-Features beim Fahren (das ist sehr gut)

Aber: nervige Dialoge während des Fahrens und der Events (Sprache habe ich ganz abgestellt); das wäre nur zu Beginn OK, wenn es um Tipps rund um das Fahren und Events ginge; aber so ist das ein störendes Gequatsche

Location: Das Rasen durch Lakeshore City finde ich ganz gut. Sie wirkt belebt mit Passanten und anderen Verkehrsteilnehmern

Der Aufbau ist linear und gibt wenig Freiheiten in der Auswahl von Events, das ist langweilig

Mir ist die Anforderung und Raserei zu hoch, da kann ich nur schwer mithalten, obwohl ich mit extremem Risiko fahre, da müsste ich den leichten Modus auf ganz leicht nachjustieren

Viele Eventsrecken sind am Anfang natürlich unbekannt; man muß immer maximalen Speed entwickeln, um mit den Konkurrenten mithalten zu können und unter die ersten drei zu kommen; man muß sich mit den Herausforderungen vertraut machen und den Wagen deutlich verbessern

Bei hoher Fahndungsstufe sind die Verfolgungsjagden mit der Polizei z.T. sehr interessant und fordernd: wie kann man vor allem in der Nachtfahrt entkommen und sein Tagesgeld retten?

Beim Driften die Comic haften Rauchfahnen ganz witzig

Die optischen Justierungen der Autos mit Lack und Vinyls sind in etwa wie in üblicher NFS Manier ganz gut

Ich fahre zu Beginn noch zu wenige Gelder ein, um das Auto zu tunen (dauert wesentlich länger als in vielen NFS) oder um neue Autos zu kaufen

Neben wenig Geld Gewinne für Events, die vielfach auch hohe Teilnahmegebühren erfordern, kann man auch Sammelgegenstände finden (Objekte, Graffitis, Tankstellen u.a.) oder durch große Plakate springen … (Grün hervorgehoben und kleiner grünumrandeter Kreis im Hotspot Bereich)

Für ein weiteres Versteck mußte ich mit 10.000 bezahlen, bei den bislang geringen Geld Gratifikationen ist das echt viel

Screenshots auf der Stadterkundung sind gut gemacht, nasse Straßen mit tollen Reflexionen

Falsch angefangen?

Dann hatte ich einen Fehler gemacht, als ich mir erstmalig einen eigenen Wagen kaufen konnte und hatte für 34 T $ einen Mustang gekauft, auch bald 10 T $ für ein weiteres Versteck ausgegeben. Folge: ich hatte recht wenig Geld für die Optimierung des Fahrzeugs (Klasse B). Dann stand die erste Qualifikation an, zu der mir aber die 20 T $ Anmeldegebühren fehlten. Viele nervige Rennen haben mir das Geld verschafft, aber die Zulassung wurde verweigert. Dazu bebötige ich einen Wagen Klasse A. Aber dafür brauchte ich wieder viel Geld, um daran endlich teilnehmen zu können. Lernkurve: Zu Beginn hätte ich den zuerst im Game gestellten Wagen weiterausbauen sollen, und das Geld für einen eigenen (neuen) Wagen zu sparen. Über so etwas wäre eine "Unterhaltung" während der Fahrt gut gewesen, oder sonstige wichtige Tipps. Aber das gab es nicht oder nur zu wenig.

Kurzfazit

Die City und Umgebung haben ihre Reize, wird aber auf Dauer langweilig (gibt es später im Game noch neue Karten?). Die wenigen von mir getesteten Autos (Mustang, Nissan) machen Spaß mit tollen authentischen Sound, auch die optischen Anpassungen sind nice. Was mir nicht gefällt: Man muß zur Teilnahme an Rennen immer zu einer bestimmten Location fahren, das nervt [Unbound = Ungebunden, das stimmt so aus meiner Sicht für das Game eigentlich nicht!]. Die Sprachunterhaltung stört mich ungemein, um habe den Ton auf "0" geregelt. Die Gratifikationen sind extrem knapp. Folge: man kann kaum neue alternative Wagen testen. Auch das Eventspektrum ist am Anfang eingeschränkt (Wagenstufe A, B). Das Balancing bei den Rennen finde ich auch im leichten Modus zu schwer [ich bin wohl auch ein sehr schlechter Fahrer]. Viele Kollisionsobjekte und starke Gegner reduzieren den Erfolg. Es wird dann eher anstrengend, als witzig. EA will mehr Kohle durch den Speed Pass und andere Zukaufoptionen. Das gefällt mir nicht so gut.

Also: das Game hat echt gute Potentiale und geht schon in die richtige Richtung, aber es fehlen einige Aspekte, damit das Spiel wirklich gut ist. Mir fehlen vor allem mehr Gratifikationen und Erfolge, auch mehr Abwechslung.

Was mache ich nun? Weiterkämpfen, Neustarten oder aufgeben? Einen Money Cheat verwenden, um entspannter auch andere Fahrzeuge testen zu können? [Ja, das mache ich sonst eigentlich nicht: aber jetzt habe ich damit mehr Freiheiten und mehr entspannteren Spielspaß]

Jedenfalls kommt aus meiner Sicht NFS Unbound nicht so gut rüber wie beispielsweise NFS Shift u.a. ältere Titel.

(Ergänzung: den Online-Modus habe ich noch nicht getestet)

Dr. Andreas Korn, 18.4.2020

+ + +

0 notes

Text

GRATIS Girokonto plus STARTGUTHABEN eröffnen - bis zu 75€ Prämie

Dieses Girokonto ist gebührenfrei, unabhängig von der Nutzung des Kontos und bietet 1,75% Zinsen auf das Tagesgeld Hallo liebe Community, Leserschaft, Follower und Abonnenten. Wir haben euch wieder ein interessantes Angebot herausgesucht. Ihr könnt bei Check24 ein GRATIS Girokonto plus STARTGUTHABEN eröffnen – bis zu 75€ Prämie kassieren. Schnell unkompliziert eröffnetes Bankkonto + Prämie von bis zu 75,00€ sofort geschenkt. Einzige Bedingung ist, dass es über CHECK24 Girokontenvergleich abgeschlossen werden muss!Es lässt sich alles (incl. Kündigung) sehr bequem in der App erledigen. GRATIS Girokonto plus STARTGUTHABEN Eröffne über den Girokonto Vergleich von Tarifcheck / CHECK24 das Konto und bekomme direkt

Lesen Sie den ganzen Artikel

0 notes

Text

Bankkonto eröffnen auf Check24: C24 – Die Neue Bank mit attraktiven Zinsen

Bankkonto eröffnen auf Check24: C24 – Die Neue Bank mit attraktiven Zinsen

Die Suche nach einem passenden Bankkonto kann oft zeitaufwendig und kompliziert sein. Doch zum Glück gibt es Plattformen wie Check24, die Ihnen dabei helfen, das perfekte Konto zu finden. Heute möchte ich Ihnen die C24 Bank vorstellen, eine neue Bank auf Check24, die mit attraktiven Zinsen und einer Vielzahl von Vorteilen lockt.

Attraktive Zinsen bis Jahresende

Die C24 Bank bietet ein unschlagbares Zins-Duo: Sie erhalten 2 % Zinsen p.a. auf Ihr Girokonto und zusätzlich 4 % Zinsen p.a. auf Ihr Tagesgeld bis zu 100.000 €. Das Beste daran? Diese Zinsen sind garantiert bis zum Jahresende. Lassen Sie uns einen genaueren Blick auf diese Angebote werfen.

2 % Zinsen p.a. auf Ihr Girokonto

* Zinshöhe: 2 % Zinsen p.a.

* Für wen: Für Neu- und Bestandskunden

* Verzinstes Guthaben: Verzinsung bis 50.000 €

* Zinsgarantie: Zinsgarantie vom 01.04.2023 bis 31.12.2023, danach an Referenzzinssatz gekoppelt

4 % Zinsen p.a. auf Ihr Tagesgeld-Pocket

* Zinshöhe: 4 % Zinsen p.a.

* Für wen: Für Neu- und Bestandskunden

* Verzinstes Guthaben: Verzinsung bis 100.000 €

* Zinsgarantie: Zinsgarantie vom 01.09.2023 bis 31.12.2023, danach gilt der variable Zinssatz

Ihre Vorteile bei der C24 Bank

Die C24 Bank bietet nicht nur attraktive Zinsen, sondern auch eine Vielzahl von Vorteilen für ihre Kunden:

Kostenlose C24 Mastercard

Mit der C24 Mastercard können Sie weltweit bequem bezahlen. Zusätzlich erhalten Sie 4 % Zinsen p.a. auf Ihr Guthaben bis zu 100.000 € im Tagesgeld-Pocket.

Gemeinsame Konten und Finanzverwaltung

Sie können andere C24 Kunden zu Ihren Konten hinzufügen und gemeinsam Finanzen verwalten. Das macht das Teilen von Ausgaben und Verträgen einfacher denn je.

CHECK24 Punkte sammeln

Bei Kartenumsätzen sammeln Sie CHECK24 Punkte und erhalten bis zu 10 % Cashback.

Rundum sicheres Banking

Die C24 Bank verfügt über eine deutsche Banklizenz und richtet sich nach höchsten Sicherheitsstandards. Ihr Guthaben ist durch die gesetzliche Einlagensicherung mit bis zu 100.000 € umfassend abgesichert.

Kontomodelle für jeden Bedarf

Die C24 Bank bietet verschiedene Kontomodelle, damit Sie das Konto finden, das am besten zu Ihnen passt:

C24 Smart (0 € pro Monat)

* C24 Mastercard in Standardfarbe

* Kostenlose Mastercard-Zahlungen in EUR

* Bis zu 2,5 % Aktions-Cashback

* 4 kostenlose Pockets

* ARAG Konto- und Käuferschutz

* CHECK24 Reisegoldclub

C24 Plus (5,90 € pro Monat)

* C24 Mastercard in Wunschfarbe

* Kostenlose Mastercard-Zahlungen in EUR

* Bis zu 5 % Aktions-Cashback

* 6 kostenlose Pockets

* ARAG Konto- und Käuferschutz

* CHECK24 Reisegoldclub

C24 Max (9,90 € pro Monat)

* Metall-Mastercard in Wunschfarbe

* Kostenlose Mastercard-Zahlungen weltweit

* Bis zu 10 % Aktions-Cashback

* 8 kostenlose Pockets

* ARAG Konto- und Käuferschutz

* CHECK24 Reisegoldclub

Teil der CHECK24 Gruppe

Die C24 Bank ist stolz darauf, Teil der CHECK24 Gruppe zu sein, die sich der Idee "Verbraucher stärken" verschrieben hat. Ihr Ziel ist es, Ihnen ein besonders komfortables und sicheres Banking zu bieten.

Ihr C24 Kundenservice

Egal, ob Sie Fragen, Probleme oder Anregungen haben – der C24 Kundenservice ist immer für Sie erreichbar, auch ohne Filialen. Sie können den Kundenservice in der C24 Bank App, per E-Mail oder telefonisch kontaktieren. Zusätzlich finden Sie im Hilfe Center Antworten auf häufig gestellte Fragen.

Wenn Sie sich für ein Konto bei der C24 Bank interessieren, können Sie hier weitere Informationen erhalten und Ihr Konto ganz einfach online eröffnen.

Nutzen Sie diese Gelegenheit, um von den attraktiven Zinsen und den vielfältigen Vorteilen der C24 Bank zu profitieren. Eröffnen Sie noch heute Ihr Konto und erleben Sie modernes, sicheres Banking auf Check24. http://dlvr.it/Sx9RvF

0 notes

Video

youtube

Wohin mit dem Cash? Schluss mit dem Tagesgeld - Hopping dank Geldmarktfonds

0 notes

Text

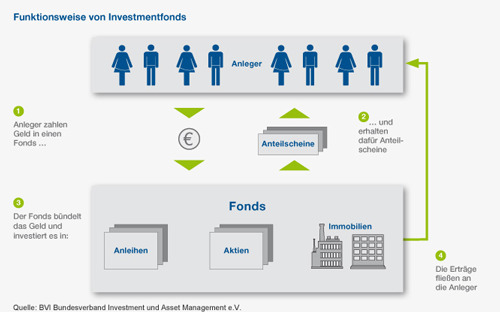

Eigene vier Wände - So kann der Sprung zum Wohneigentum gelingen

Ein eigenes Dach über dem Kopf ist für viele Menschen ist die wichtigste und größte Investition in ihrem Lebens. Gerade Familien mit Kindern möchten gerne Sicherheit in Form einer eigenen Immobilie hinterlassen. Sie nehmen daher eine oft viele Jahre währende finanzielle Belastung in Kauf, welche mit dem Erwerb einer Immobilie einher geht. Das Projekt "eigens Dach" beginnt aber nicht erst, wenn die Bagger anrollen. Die Weichen über die Machbarkeit werden schon viele Jahre vorher gestellt, denn beim Eigenheim gilt die Regel: Erst Hunderter auf Hunderter, dann Stein auf Stein, schließlich Tausender auf Tausender.

Ein frühzeitiger Start zur Vermögensbildung ist wichtig

Den meisten Menschen wird nicht in die Wiege gelegt, über genügend Eigenkapital zu verfügen, um sich den Traum vom Eigenheim einfach so erfüllen zu können. Auch Bausparverträge und dergleichen reichen meist nicht aus, um wenigstens eine solide Teilfinanzierung zu ermöglichen. Das Fundament für eine solide Finanzierung besteht aus einem ausreichendem Eigenkapitalstock. Generell sollten etwa 20 bis 30 Prozent der Kauf- oder Bausumme bei Vertragsunterzeichnung vorhanden sein, damit die eigenen vier Wände auf tragfähigen Füßen stehen. Es ist daher wichtig, bereits in jungen Lebensjahren, etwa nach Abschluss der Ausbildung oder des Studiums, damit zu beginnen, sich einen Vermögenswert aufzubauen. Dieser kann dann für das eigene Heim verwendet werden.

Mögliche Anlageformen für den Eigenkapitalaufbau

Es gibt für die richtige Sparform kein Patentrezept. Wichtig ist jedoch, dass das Geld zum Eigentumserwerb verfügbar ist. Sparkonten, Tagesgeld und Festgelder kommen nur kurzfristig infrage. Auch ein Bausparvertrag ist nur begrenzt sinnvoll, denn auch hier gibt es kaum ausreichende Zinsen auf das Guthaben. Um aber staatliche Förderungen wie die Arbeitnehmersparzulage oder die Wohnungsbauprämie zu nutzen, ist der Bausparvertrag mit der richtig gewählten Bausparsumme ein passender Baustein beim Eigenkapitalaufbau.

Am sinnvollsten ist ein zum Anlagehorizont passender Investmentfonds, auch Fondssparplan genannt. Dies beginnt bei Rentenfonds, geht über Mischfonds, offenen Immobilienfonds bis hin zu Aktienfonds. Hier kann man passend zur Risikoneigung mit einem monatlichen Betrag ab 25,00 Euro flexibel sparen. Der monatliche Beitrag kann jederzeit erhöht werden oder bei finanziellen Engpässen auch einmal ausgesetzt werden. Zusätzlich kann mit unregelmäßigen Zuzahlungen, beispielsweise bei einer Weihnachtsgeldzahlung oder ähnlichem, der Anspartopf schneller gefüllt werden. Wichtig ist es auf jeden Fall, so früh wie möglich zu beginnen, um den Zinseszinseffekt optimal zu nutzen.

wichtiger Hinweis:

Dieser Chart dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung.

Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie sich Bauherren vor Regressansprüchen mit Versicherungen schützen können

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?

Die Gefahren für Haushalte durch Blitz- und Überspannungsschäden steigen

Bildnachweis

0 notes

Text

💳 Zur Zeit Deutschlands bestes Zins-Duo! 💸

💎 Kann ich nur weiterempfehlen! Wo kriegt man heutzutage noch 2 + 4% aufs Tagesgeld?

#business#bank account#making money#make money online#iban#earn money online#profit#rich#earnings#how to earn money

0 notes

Text

Banken liefern sich Wettlauf bei Zinsangeboten - Der Charme der Prozente ist zurück

Ein Tagesgeld oder Festgeld mit einem vernünftigen Zinsertrag ohne Einschränkungen zu finden ist nicht einfach. Von den Banken werden oft die mittlerweile höheren Zinsen nicht an den Kunden weitergegeben. Anleihen können neben der Rendite aus konstanten Zinszahlungen teils noch weiteres Aufwärtspotenzial bieten, da sie zu ihrem Nominalwert zurückgezahlt werden und heute oft darunter notieren.

Vor einem Jahr wurden die Anleger noch mit Strafzinsen abgewimmelt

Nach kontinuierlichem Anstieg hat der Leitzins in der Eurozone mit 4,0 Prozent seinen höchsten Stand seit 2008 erreicht. So schnell kann es gehen: Noch in der ersten Jahreshälfte 2022 mussten Sparer nach Mitteln und Wegen suchen, um Negativzinsen für Konto- und Sparguthaben zu vermeiden. Jetzt stellt sich angesichts der Notenbankpolitik eine ganz andere Frage: Lohnt sich bei diesem Zinssatz Festgeld wieder oder gibt es Alternativen an den Geld- und Kapitalmärkten? Antwort: Genau hinschauen und nicht dem Charme der plakativen Prozente erliegen.

Obwohl die Zinswende schon seit mehreren Monaten vollzogen wurde, spüren viele Sparer davon nur wenig bei ihren Hausbanken – es sei denn, sie kümmern sich um eine Finanzierung oder landen im Dispo. Dann schlagen die Zinserhöhungen der Europäischen Zentralbank bei den Konditionen schon voll durch. Deutlich zurückhaltender sind viele Institute bisher bei der Gewährung von Tages- oder Festgeldzinsen. Hier werden vielerorts immer noch Niedrigzinsen an Sparer ausgezahlt.

Viele Sparer machen sich daher aktiv auf die Suche nach attraktiven Zinsangeboten

Dies erweist sich – trotz durchaus vorhandener Angebote am Markt – aber weiterhin als schwierig. Bei nüchterner Betrachtung sind nämlich nicht alle Festgeldangebote der Finanzwirtschaft wirklich attraktiv. Wie so oft empfiehlt sich ein Blick ins Kleingedruckte: Viele Angebote gibt es nur für Neukunden oder für neues Geld von Altkunden. Geld, das bereits bei der Bank liegt, wird selten höher verzinst, wenn die Bank ihre Konditionen anpasst. Eine große Zahl der Angebote ist zudem zeitlich befristet oder gilt nur bis zu einer bestimmten Summe – oder beides zusammen. Manche Institute sind besonders kreativ: Sie bieten einen relativ hohen Zinssatz für Festgeld, aber nur wenn der Anleger noch einmal die gleiche Summe in andere, hauseigene Produkte mit hohem Ausgabeaufschlag investiert.

Begründet wird dies oft damit, dass man in der Negativzinsphase nicht oder nur ganz selten die Zinsen an die Kunden weitergegeben hat. Wirklich attraktive Zinsen beim Festgeld gibt es in der Regel nur bei einer Bindung von mindestens zwölf Monaten, Topzinsen erst ab drei Jahren. Mit Blick auf die Politik der Europäischen Zentralbank kann eine lange Zinsbindung aber schnell zu Enttäuschung bei Sparern führen. Immerhin wird noch im Jahr 2023 mit mindestens einem weiteren Zinsschritt in der Eurozone gerechnet. Wer sich also zu früh und lange bindet, verpasst womöglich deutlich bessere Konditionen in den nächsten Monaten.

Es gibt auch Alternativen zum Zins-Hopping

Es gibt aber durchaus Alternativen zu langfristigem Festgeld oder einem aufwendigen Zins-Hopping – also dem Wechsel zwischen verschiedenen Tagesgeldern und Banken, um immer von den besten Konditionen zu profitieren. Zu den Optionen gehören etwa Geldmarktfonds und -ETFs. Diese investieren breit diversifiziert in kurzfristige Zinspapiere, die von qualitativ hochwertigen Emittenten ausgegeben und am Geldmarkt gehandelt werden. Diese Papiere umfassen staatliche Emissionen, Bankobligationen, Commercial Papers sowie Bankguthaben, Tages- und Termingelder.

Unterschieden wird hier konkret zwischen Geldmarktfonds und geldmarktnahen Fonds: Geldmarktfonds investieren fast ausschließlich in Geldmarktinstrumente. Geldmarktnahe Fonds haben die Möglichkeit, nur 51 Prozent Ihres Kapitals tatsächlich am Geldmarkt anzulegen. Das verbleibende Kapital kann vom Fondsmanagement auch in Anleihen investiert werden, die eine längere Restlaufzeit als ein Jahr haben. Dazu gehören beispielsweise Unternehmensanleihen oder Anleihen mit variablen Zinssätzen. Da diese Fonds in Anlagen mit längeren Restlaufzeiten investieren, unterliegen sie in der Regel etwas höheren Kursschwankungen im Vergleich zu reinen Geldmarktfonds. Dadurch besteht ein leicht erhöhtes Risiko. Allerdings bieten sie auch das Potenzial für eine höhere Rendite.

In der Regel haben Privatinvestoren keinen direkten Zugang zum Geldmarkt

Für Privatinvestoren gibt es im Regelfall keinen direkten Zugang zum Geldmarkt, da er hauptsächlich von großen Akteuren wie Banken, Zentralbanken, Unternehmen und Regierungen genutzt wird. Daher sind vielen Anlegern die Besonderheiten des Geldmarkts als Anlageklasse oft weniger vertraut. Dennoch spielt der Geldmarkt eine wichtige Rolle im Finanzsystem, da es Unternehmen, Banken und anderen Finanzinstituten ermöglicht, kurzfristige Finanzierungsmöglichkeiten zu nutzen und Liquidität zu erhalten. Geldmarktfonds gelten aufgrund der Stabilität des Geldmarkts und der geringen Schwankungen der Zinssätze als relativ sichere Anlage.

Anleger können jederzeit auf ihr investiertes Geld zugreifen, weshalb entsprechende Geldmarktfonds eine höhere Flexibilität als Festgelder bieten. Eine vergleichbare Verzinsung und Flexibilität bieten auch Indexfonds, welche die Entwicklung der „€-Short-Term-Rate“ (früher: EONIA) nachbildet. Der €STR soll wiedergeben, wie viel eine Bank bezahlen muss, wenn sie bei anderen Banken und Finanzinstituten bis zum nächsten Geschäftstag Geld aufnimmt, ohne Sicherheiten zu stellen. Dieser Referenzzinssatz wird täglich von der Europäischen Zentralbank aus aktuellen Daten berechnet und veröffentlicht. Derzeit liegt dieser bei 3,4 Prozent.

Auch wenn Geldmarktfonds in Sachen Flexibilität dem Festgeld deutlich voraus sind, können auch sie nicht mit der nach wie vor hohen Inflation mithalten. Die Realzinsen sind angesichts der starken Teuerung weiterhin negativ. Wer höhere Zinsen erwirtschaften möchte und bereit ist, dafür auch entsprechende Schwankungen in Kauf zu nehmen, wird an den Kapitalmärkten fündig. Hier bieten sich insbesondere Anleihefonds an, die in Zinspapiere mit Laufzeiten von bis zu drei Jahren an. Anleihen sind Wertpapiere, die von Staaten oder Unternehmen herausgegeben werden und über die Börse gehandelt werden.

Wegen der etwas längeren Laufzeiten sind die Schwankungen etwas höher als auf dem Geldmarkt, Zinsänderungen wirken sich aber trotzdem kaum auf die Entwicklung von „Kurzläufern“ aus. Anders als auf Sparbüchern, Fest- oder Tagesgeldkonten wird das in Fonds und ETFs angelegte Kapital auch als Sondervermögen geführt. Bei Bankturbulenzen oder Pleiten geht es deshalb nicht mit unter. Fondsanleger sind demnach nicht auf den begrenzten (100.000 EUR pro Bank) und in Krisenzeiten wackligen Schutz der Einlagensicherung angewiesen.

Kurze Laufzeiten sollten derzeit längeren Laufzeiten dem Vorzug gegeben werden

Für die Wahl von kurzen Laufzeiten bei Anleihen gibt es neben den geringeren Schwankungen aktuell auch einen weiteren Grund: Längere Laufzeiten werden derzeit nicht mit einem entsprechenden Renditeplus vergütet. Ganz im Gegenteil erhalten Anleger in vielen Fällen sogar eine höhere Rendite bei Kurzläufern. Schon seit dem vergangenen Sommer werfen zweijährige US-Staatsanleihen mehr ab als die zehnjährigen Pendants. Experten sprechen in diesem Fall von einer inversen Zinskurve.

Anleger, die sich bei der Auswahl keine Fremdwährungsrisiken in das Depot holen möchten, sollten bei der Auswahl tendenziell auf Euro-Anleihen setzen. Auch global investierende Fonds können das Währungsrisiko absichern (häufig als „Währungs-Hedging“ bezeichnet), dies ist aber immer auch mit Kosten verbunden und schmälert damit die Rendite. Und grundsätzlich gilt gerade bei risikoärmeren Anlagen: Der Blick auf die Produktkosten ist hier doppelt wichtig!

Fazit

Wer bequemes Investieren einem „Tagesgeld-Hopping“ vorzieht, ist mit einem Fonds oder ETF auf kurzlaufende Euro-Anleihen oder den Geldmarkt gut beraten. Sie sind eine attraktive Alternative zum Festgeld, da sie täglich handelbar sind und Anleger damit zu jeder Zeit auf Marktentwicklungen reagieren können. Gerade im Falle von überraschenden Leitzinsänderungen kann diese Flexibilität Gold wert sein.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2023

Eine Risikolebensversicherung bietet Schutz für Hinterbliebene

Welche Unterlagen können wirklich weg und was sollte länger aufbewahrt werden

Bildnachweis

0 notes

Text

@deutschland .@deutschland @bild @phoenix_de @sz @spiegelonline @welt 4.04% #tagesgeld bei #wise #transferwise:

-ein "sparglas" inder waehrung britishes pfund aufmachen

-von "cash=bargeld" auf "interest=zinsen" wechseln.

das wars schon. urlaubsverfuegb ar woman will mit 1-2tagen bearbeitungszeit

https://wise.com/invite/ath/christiank426

@deutschland .@deutschland @bild @phoenix_de @sz @spiegelonline @welt 4.04% #tagesgeld bei #wise #transferwise:

-ein “sparglas” inder waehrung britishes pfund aufmachen

-von “cash=bargeld” auf “interest=zinsen” wechseln.

das wars schon. urlaubsverfuegbar woman will mit 1-2tagen bearbeitungszeit

https://wise.com/invite/ath/christiank426

I am Christian KISS

BabyAWACS – Raw Independent…

View On WordPress

0 notes

Text

高利率但又灵活:弹性货币比定期存款更好吗?

自从利率回归以来,我们一次又一次地收到来自金融提示社区的有关投资的问题。例如:像Weltsparen这样的门户网站提供的这种弹性资金有什么好处,实际上有什么好处?以下是我们的评估:

并非所有的弹性货币都是平等的

首先,您需要知道该术语并不总是意味着相同的产品。一些提供商更可能意味着终止费:您不同意银行与定期存款的固定期限,而是通知期(例如 90 天)。如果您取消,您将在截止日期后取回您的钱(包括利息)。缺点:利率通常比经典定期存款差,因为银行无法很好地计划该产品。

对于其他提供商,弹性货币更接近隔夜资金。例如,Zinspilot平台也将其产品称为Tagesgeld/Flexgeld24。听起来好像每天都有钱——就像隔夜钱一样。然而,事实上,每月只能支付两次,因此更加不灵活。这就是为什么您不会在我们的隔夜钱计算器中找到此类优惠的原因。

最好的隔夜资金和定期存款 - 真的吗?

然而,最有问题的弹性货币变体是这样的:与定期存款一样,您可以获得固定期限和同样良好的利率,但您可以随时取消,就像隔夜货币一样。但如果你这样做,你要么失去高利率,只得到一个小得多的基本利率,甚至根本没有。高利率只有在您坚持整个期限的情况下才可用。即使是部分付款通常也是不可能的。

这就是为什么原件更好

因此,最好不要依赖弹性资金,而是依靠原件:真正的隔夜钱对你的积蓄更好,因为你可以更快地拿到你的钱。如果您取消弹性资金,可能需要一个月的时间才能支付,具体取决于提供商。此外,隔夜钱每年已经有 3% 的利息,所以你不会留下那么多东西。

使用定期存款,您通常可以获得比弹性货币略好的利率 - 但最重要的是,您可以获得更多优质和安全的优惠选择。就弹性货币而言,我们目前甚至没有看到任何符合我们严格的财务提示标准的报价。您可以在我们的指南中找到安全银行的最佳隔夜资金优惠。

前往指南

推特脸书电子邮件

0 notes

Text

GRATIS Girokonto plus STARTGUTHABEN eröffnen - bis zu 75€ Prämie

Dieses Girokonto ist gebührenfrei, unabhängig von der Nutzung des Kontos und bietet 1,75% Zinsen auf das Tagesgeld Hallo liebe Community, Leserschaft, Follower und Abonnenten. Wir haben euch wieder ein interessantes Angebot herausgesucht. Ihr könnt bei Check24 ein GRATIS Girokonto plus STARTGUTHABEN eröffnen – bis zu 75€ Prämie kassieren. Schnell unkompliziert eröffnetes Bankkonto + Prämie von bis zu 75,00€ sofort geschenkt. Einzige Bedingung ist, dass es über CHECK24 Girokontenvergleich abgeschlossen werden muss!Es lässt sich alles (incl. Kündigung) sehr bequem in der App erledigen. GRATIS Girokonto plus STARTGUTHABEN Eröffne über den Girokonto Vergleich von Tarifcheck / CHECK24 das Konto und bekomme direkt

Lesen Sie den ganzen Artikel

0 notes

Text

Bankkonto eröffnen auf CHECK24: C24 die neue Bank mit kostenlosen Girokonten und attraktiven Zinsen

Bankkonto eröffnen auf CHECK24: C24 die neue Bank mit kostenlosen Girokonten und attraktiven Zinsen

In der heutigen Zeit ist die Auswahl an Banken und Girokonten größer denn je. Doch welches Konto bietet die besten Konditionen und wie sicher ist Ihr Geld? Wir stellen Ihnen heute die C24 Bank vor, die als Teil der CHECK24 Gruppe gegründet wurde, um Ihnen ein besonders komfortables und sicheres Banking zu ermöglichen. Erfahren Sie mehr über die attraktiven Zinsen und die verschiedenen Kontomodelle, die C24 zu bieten hat.

Attraktive Zinsen bis Jahresende: 2 % auf das Girokonto und 4 % auf Tagesgeld

Ein entscheidendes Kriterium bei der Wahl eines Bankkontos sind die Zinsen, die Sie erhalten können. C24 setzt hier mit einem unschlagbaren Angebot Maßstäbe. Bis zum Jahresende sichern Sie sich 2 % Zinsen p.a. auf Ihr Girokonto und zusätzlich satte 4 % Zinsen p.a. auf Ihr Tagesgeld, bis zu einer Summe von 100.000 €. Diese Zinssätze sind garantiert bis zum 31. Dezember 2023. Nach diesem Zeitpunkt sind die Zinsen an einen Referenzzinssatz gekoppelt.

*

2 % Zinsen p.a. auf Ihr Girokonto

* Für Neu- und Bestandskunden

* Verzinsung bis 50.000 €

* Zinsgarantie vom 01.04.2023 bis 31.12.2023

*

4 % Zinsen p.a. auf Ihr Tagesgeldpocket

* Für Neu- und Bestandskunden

* Verzinsung bis 100.000 €

* Zinsgarantie vom 01.09.2023 bis 31.12.2023

Ihre Vorteile bei C24

Neben den attraktiven Zinssätzen bietet C24 noch weitere Vorteile, die Ihr Banking-Erlebnis verbessern:

*

Kostenlose C24 Mastercard: Sie erhalten eine kostenlose C24 Mastercard, die Sie flexibel nutzen können.

*

Tagesgeldpocket: Fügen Sie andere C24 Kunden zu Ihren Konten hinzu und verwalten Sie gemeinsam Ihre Finanzen.

*

Gemeinsame Konten: Analysieren und optimieren Sie Ihre Ausgaben und Verträge mithilfe von C24.

*

CHECK24 Punkte auf Ihre Kartenumsätze: Sammeln Sie bis zu 10 % Cashback auf Ihre Kartenumsätze.

*

Rundum sicheres Banking: Die C24 Bank besitzt eine deutsche Banklizenz und richtet sich nach höchsten Sicherheitsstandards. Ihr Guthaben ist durch die gesetzliche Einlagensicherung mit bis zu 100.000 € umfassend abgesichert.

Verschiedene Kontomodelle für Ihre Bedürfnisse

C24 bietet verschiedene Kontomodelle an, damit Sie das Konto finden, das am besten zu Ihnen passt:

*

C24 Smart (0 €/Monat): Das mehrfach ausgezeichnete kostenlose Konto mit zahlreichen Vorteilen.

*

C24 Plus (5,90 €/Monat): Das Konto für mehr finanzielle Flexibilität mit attraktivem Cashback-Angebot.

*

C24 Max (9,90 €/Monat): Das Premiumkonto mit exklusiven Leistungen und weltweit kostenloser Mastercard-Nutzung.

Fazit

Mit der C24 Bank auf CHECK24 sichern Sie sich nicht nur attraktive Zinsen bis Jahresende, sondern auch ein modernes und sicheres Banking-Erlebnis. Die verschiedenen Kontomodelle ermöglichen es Ihnen, das Konto zu wählen, das Ihren Bedürfnissen am besten entspricht. Und das Beste daran: Sie können Ihr Konto bequem online eröffnen und den C24 Kundenservice bei Fragen oder Problemen kontaktieren.

Worauf warten Sie noch? Sichern Sie sich Ihre attraktiven Zinsen und eröffnen Sie noch heute Ihr Konto bei C24 auf CHECK24.

Jetzt Konto bei C24 eröffnen

Hinweis: Die genannten Zinssätze und Konditionen sind gültig zum Zeitpunkt der Veröffentlichung dieses Artikels und können sich ändern. Bitte überprüfen Sie die aktuellen Bedingungen auf der Website von C24. http://dlvr.it/Sx9FzW

0 notes

Text

Steuerberater Examen | Präsenzkurs oder Fernkurs | Vor- und Nachteile

Steuerberater Roland Elias erklärt auf „Steuern mit Kopf“ das Steuerrecht in Deutschland für jeden und einfach verständlich. Aus der Reihe "Steuerberater werden" geht es diesmal um die Vor- und Nachteile eines Präsenzkurs im Vergleich zu einem Fernkurs.

Steuern mit Kopf - Neues Video!

Jede Woche gibt es mindestens zwei spannende Videos von „Steuern mit Kopf“ auf dem YouTube Kanal zum Thema Steuern, Steuertipps und Steuernews.

Präsenzkurs vs. Fernkurs

Zum Video gelangst du über den Play-Button:

Mehr zum Autor: Steuerberater Roland Elias aus Regensburg. Er ist Mitinhaber der SIROC Online Steuerberatungsgesellschaft GmbH & Co. KG, die ihren Sitz mitten im Herzen der Oberpfalz hat. Von dort aus beraten er und sein Team Mandanten im ganzen Bundesgebiet und auch weltweit.

Die Partner von Finanzgeflüster sind:

- Steuern mit Kopf!

- Aktien mit Kopf!

- Unternehmerkanal!

- Immobilien mit Kopf!

- Versicherungen mit Kopf!

- Sparen mit Kopf!

Produktempfehlungen, die ich selbst regelmäßig nutze. Mein privates Konto, meine P2P-Empfehlung, mein Tagesgeld und meine Kreditkarte.

Du willst weitere Informationen?

- Blog für Unternehmer auf Finanzgeflüster

- Kündigen und Durchstarten! Vollzeitunternehmer werden!

- Buchhaltung selber machen? Klappt das?

- Die drei wichtigsten Dinge für YouTube!

- Ideen für den Blog oder Youtube-Kanal finden!

- Vorteile als Unternehmer, wenn Ihre Angestellten das wüssten!

- Artikel-Empfehlungen von Finanzgeflüster!

- Mein Tagesgeld!

- Top P2P-Anbieter!

- Empfehlungen zu Steuern

- Steuern sparen als Influencer - tinderleicht!

- Buchempfehlung für schnelle und praktische Steuertricks!

- Einstieg in das Steuerrecht, damit hab ich meine Ausbildung gerockt!

- Steuern sparen in der Profiliga, damit freut sich der Steuerpflichtige!

- Bücherempfehlung

- Investieren in Kryptowährungen: Dein Weg zum erfolgreichen Blockchain-Investment

- Die Bitcoin Bibel: Das Buch zur digitalen Währung

- Die Blockchain Bibel: DNA einer revolutionären Technologie

Disclaimer: Der Autor und Sprecher übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Haftungsansprüche gegen den Autor und Verfasser, welche sich auf Schäden materieller oder ideeller Art beziehen, die durch die Nutzung der dargebotenen Informationen bzw. durch die Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden, sind grundsätzlich im weitest zulässigen Rahmen ausgeschlossen. Das Video stellt in keiner Art und Weise eine professionelle Steuerberatung dar und ersetzt diese auch nicht.

**Bei einigen Links im Artikel handelt es sich teilweise um Affiliate-Links, die uns helfen dieses Projekt zu finanzieren. Wir gehne damit sehr verantwortungsvoll um und empfehlen nur Dienstleistungen und Produkte, die die Autoren selbst nutzen und die sie sich mir selbst empfehlen würden.**

Bildquelle: Canva

Lesen Sie den ganzen Artikel

0 notes

Last Seen Blogs

gaarasakura

i gave my heart

studybuddyposts

paige's studies

eddy-ma-dvd

EDDY MA DVD

kamakurah-review

clture review

cpr-girls

GIRLS CPR