#Perpajakan Barang

Text

Call 085102919599, Jasa konsultan manajemen di surabaya,Jasa konsultan legalitas di surabaya

Jasa konsultan manajemen di surabaya,Jasa konsultan legalitas di surabaya,Jasa konsultan perpajakan di sidoarjo,Jasa konsultan keuangan di sidoarjo,Jasa konsultan manajemen di sidoarjo,Jasa konsultan legalitas di sidoarjo,Jasa konsultan perpajakan di gresik,Jasa konsultan keuangan di gresik,Jasa konsultan manajemen di gresik,Jasa konsultan legalitas di gresik

#Perpajakan#Perpajakan Perusahaan#Perpajakan Badan Usaha#Perpajakan Barang#Perpajakan Jasa#Perpajakan Nasional#Perpajakan Daerah#Perpajakan Progresif#Perpajakan Kumulatif#Perpajakan Hiburan

0 notes

Text

Menyelami Fasilitas dan Keterlibatan Konsultan Pajak

Mari bettor mengenal konsultan pajak secara lebih deket dan sajaserta, terus, dengan lebih baik. Untuk kalian yang memang ingin mengetahui hal konsultan dibidang pajak dan juga keikutsertaan yang dimiliki, ini dapat memberi kisah yang semua kepada Kamu. Mari member bicarakan terlebih dahulu hal apa ini konsultan dibidang pajak.

Dalam dunia konsultan, terdapat yang aku sebut beserta konsultan pajak yang mana adalah seseorang yang memiliki tugas untuk membantu getah perca wajib pajak mengurus beraneka ragam macam sesuatu yang kadang punya kumpulan dengan pajak. Dengan menggunakan jasa pembimbing ini, maka pihak yang menggunakan saham tersebut siap melaksanakan seluruh macam manfaat pajaknya dengan sangat cantik dan punsaja, serta, terus, menjadi suntuk lebih barang-kali. Ini yaitu apa yang kita tutur dengan penginstruksi dalam dunia pajak.

Lalu kita akan perkataan mengenai apa yang memerankan pekerjaan untuk para penginstruksi ini? Dibawah ini adalah sekitar jenis-jenis layanan yang mau diberikan sambil seorang pemandu pada seorang wajib pajak. Yang baru tentu menggoleng kepatuhan pajak, yang adalah sebuah fasilitas untuk membangun mengurusi hal-hal yang betul-betul punya relasi erat menggunakan kepatuhan pajak dari kliennya sendiri. Lalu kemudian yang ke-2 adalah melakukan perencanaan pajak.

Layanan yang ada adalah sesuatu yang sanggup digunakan bagi membantu sekitar wajib pajak dalam melakukan perencanaan pajak, yang pasti lah berguna serta bermanfaat untuk mengoptimalkan & memaksimalkan moral dari para klien hal itu sendiri.

Ke-3 adalah meninggalkan pemeriksaan laporan pajak, yaitu sebuah pelayanan untuk berbuat sebuah penghargaan data yang memang punya koneksi hewan hubungan dengan munculnya satu buah beban pajak yang tampaknya akan mudarat klien. Keempat, melakukan pendampingan dalam investigasi, seorang pemandu memiliki 1 buah tanggung jawab di melakukan pendampingan dan punsaja, serta, terus, mewakili klien pada selagi pemeriksaan pajak berlangsung.

Perencanaan Pajak , pada fasilitas ini pengkritik akan menawarkan sebuah jasa konsultasi utk berbagai ulah perpajakan yang Anda miliki. Penginstruksi juga memiliki kewajiban untuk memberikan setiap informasi menjumpai para tetap pajak, yang tentu saja suka berkaitan menggunakan segala tata tertib pajak yang terbaru ataupun yang terkini.

Kemudian yang kelima ialah mengenai tempuh pajak, yang ada adalah 1 buah layanan dimana klien dengan sangat mengempik pengembalian atau kelebihan pembayaran pajak. Pemandu dapat positif klien mengenai pelaksanaannya di mulai menempatkan data terlintas tentu penyampaian restitusi, pemeriksaan hingga ketika proses walhasil, sampai hadir pengembalian khasiat pajak ini sendiri.

Yang terakhir alias yang ketujuh adalah penyelesaian sengketa pajak. Konsultan dapat memberikan satu pelayanan yang di dalamnya termasuk juga penyelesaian perkara pajak yang memang pada itu dialami sama kliennya. Sebagai contoh, bila seorang klien memiliki rencana dalam mengajukan keluhan pajak, meninggalkan banding dan juga berbeda sebagainya.

Pada menggunakan pelayanan ini, pengkritik akan merawat para tentu pajak atau juga kliennya, jikalau nantinya berlangsung sebuah pemeriksaan terhadap tentu pajak yang memang memiliki kaitan. Hal itu adalah kaum hal menyenggol peran hewan juga pelayanan yang bisa diberikan sebab seorang pengkritik kepada Kau seorang tentu pajak.

Nas ini semoga saja bakal memberikan 1 buah wawasan yang baru bagi Anda, khususnya mengenai jagat perpajakan. Utk kalian yang memang memiliki permasalahan dalam dunia pajak, serta memang yang ada akan jadi suatu hati busuk yang ribet, maka dengan sangat kian baik bila Anda menggunakan jasa dari para penginstruksi pajak ini. Terima bagi dan saya harap ini jadi suatu sesuatu yang sehat.

2 notes

·

View notes

Text

Kanwil DJP Bali Berhasil Kumpulkan Penerimaan Pajak Rp13 Triliun

BALIPORTALNEWS.COM, DENPASAR - Kantor Wilayah Direktorat Jenderal Pajak Bali (Kanwil DJP Bali) pada tahun 2023 mengemban amanah untuk mengumpulkan penerimaan pajak di Bali sebesar Rp12,744 triliun.

Sampai dengan tanggal 27 Desember 2023, Kanwil DJP Bali telah dapat mengumpulkan penerimaan pajak sebesar Rp13,033 triliun atau 102,27% dari target yang diberikan. Seluruh Kantor Pelayanan Pajak (KPP) di lingkungan Kanwil DJP Bali juga telah berhasil merealisasikan penerimaan pajak di atas 100% dari target tahun 2023.

Kepala Kanwil DJP Bali, Nurbaeti Munawaroh menjelaskan, realisasi penerimaan Kanwil DJP Bali ini mengalami pertumbuhan sebesar 27,89% dibandingkan dengan tahun sebelumnya. Adapun penerimaan pajak tersebut didukung oleh lima sektor dominan penentu penerimaan yaitu Perdagangan Besar dan Eceran, Reparasi Dan Perawatan Mobil dan Sepeda Motor sebesar 18,83%, Aktivitas Keuangan dan Asuransi sebesar 15,53%, Administrasi Pemerintahan dan Jaminan Sosial Wajib sebesar 12,56%, Penyediaan Akomodasi dan Penyediaan Makan Minum sebesar 11,31%, dan Industri Pengolahan sebesar 8,04%.

"Dari kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Tahun Pajak 2022 hingga 27 Desember 2023 telah mencapai 355.335 SPT atau 101.29% dari target rasio sebesar 350.805 wajib pajak (WP), dengan rincian realisasi untuk WP Badan sebanyak 30.210 SPT, WP Orang Pribadi Karyawan sebanyak 274.092 SPT, dan WP Orang Pribadi Non Karyawan sebanyak 51.033 SPT," ungkap Kepala Kanwil DJP Bali, Nurbaeti Munawaroh dalam Media Gathering di Kanwil DJP Bali, Kamis (28/12/2023).

Nurbaeti juga menyampaikan hasil penegakan hukum (law enforcement) berupa pemeriksaan dan penagihan pajak telah memberikan kontribusi pada penerimaan Kanwil DJP Bali. Realisasi penerimaan pajak dari pemeriksaan dan penagihan pajak s.d. 19 Desember 2023 mencapai sebesar Rp362,3 miliar, yang terdiri dari pemeriksaan Rp211,9 miliar dan penagihan sebesar Rp150,4 miliar. Kanwil DJP Bali hingga 18 Desember 2023 telah melakukan upaya kegiatan penagihan dalam bentuk menerbitkan 49.066 surat teguran, menerbitkan 12.045 surat paksa, melakukan 720 kegiatan penyitaan dan 554 kegiatan pemblokiran serta melakukan 174 kegiatan penjualan barang sitaan. Dari realisasi kegiatan tersebut telah menghasilkan penerimaan pajak sebesar Rp150,4 miliar atau 111,92% dari target penagihan sebesar Rp134,3 miliar.

Kanwil DJP Bali juga melaksanakan pemeriksaan bukti permulaan terhadap 40 WP, dengan rincian terdapat 26 WP yang sedang ditindaklanjuti dan 14 WP selesai ditindaklanjuti dimana 1 WP dilanjutkan ke tahap penyidikan. Dalam kegiatan penyidikan dilakukan terdapat 7 WP, dimana 5 WP sedang dalam proses penyidikan dan 2 WP sudah divonis dengan putusan PN, untuk tersangka 1 berupa kurungan penjara 2 tahun dengan denda Rp2.185.460.140 dan subsidair Sita/Lelang Aset dan kurungan 3 bulan dan tersangka 2 berupa kurungan penjara 1 tahun 6 bulan dengan denda Rp360.876.274 dan Sita/Lelang Aset subsidair kurungan 2 bulan.

”Progress kegiatan pemadanan NIK menjadi NPWP per 27 Desember 2023 telah tercapai sebanyak 1.020.852 NPWP Valid atau 82,01% dari 1.244.728 NPWP terdaftar di Bali,” ujar Nurbaeti.

Nurbaeti juga menyampaikan bahwa sesuai dengan Peraturan Menteri Keuangan (PMK) Nomor 136/PMK.03/2023 perubahan atas PMK Nomor 112/PMK.03/2022 yaitu terkait implementasi penggunaan NIK (Nomor Induk Kependudukan) sebagai NPWP sesuai amanat UU HPP, format lama NPWP masih dapat digunakan s.d 30 Juni 2024. Nantinya terhitung 1 Juli 2024 seluruh layanan administrasi perpajakan dan layanan lain yang membutuhkan NPWP akan menggunakan NPWP dengan format baru. Untuk itu kepada seluruh Wajib Pajak diminta dapat melakukan pemutakhiran profil perpajakan berupa validasi NIK melalui laman pajak (https://www.pajak.go.id).

Informasi tata cara pemutakhiran data profil perpajakan dapat diperoleh melalui laman pajak atau menghubungi Kring Pajak 1500200, menghubungi Kantor Pelayanan Pajak, atau Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan terdekat.(tis/bpn)

Read the full article

0 notes

Text

Memahami Pentingnya Faktur Pengiriman dalam Proses Bisnis

Faktur pengiriman merupakan bagian integral dalam proses bisnis, terutama dalam rantai pasokan dan distribusi barang. Faktur pengiriman tidak hanya sekadar dokumen pembukuan, tetapi juga memiliki peran penting dalam memastikan transaksi bisnis berjalan lancar dan transparan. Dalam artikel ini, kita akan membahas secara mendalam tentang faktur pengiriman, mengapa penting, serta unsur-unsur kunci yang perlu dipahami.

Baca Juga : Ekspedisi Jakarta Makassar

Definisi Faktur Pengiriman:

Faktur pengiriman adalah dokumen tertulis yang dibuat oleh pihak penjual untuk mencatat detail transaksi penjualan barang atau jasa. Dokumen ini mencakup informasi rinci mengenai barang atau jasa yang dikirim, jumlah, harga, tanggal pengiriman, dan syarat-syarat pembayaran.

Fungsi Faktur Pengiriman:

Bukti Transaksi: Faktur pengiriman berperan sebagai bukti resmi bahwa suatu transaksi telah terjadi antara penjual dan pembeli. Hal ini penting dalam menyelesaikan perselisihan atau klaim di kemudian hari.

Pemantauan Persediaan: Faktur pengiriman juga membantu dalam memantau persediaan barang. Dengan mencatat jumlah barang yang dikirim, perusahaan dapat mengelola stok dengan lebih efisien.

Referensi Pembayaran: Faktur pengiriman mencantumkan detail pembayaran, termasuk tanggal jatuh tempo dan metode pembayaran yang diharapkan. Ini membantu pembeli dan penjual untuk menyusun rencana keuangan dengan lebih baik.

Dokumen Pajak: Faktur pengiriman seringkali digunakan sebagai dasar untuk perhitungan pajak penjualan. Oleh karena itu, keakuratan dan kelengkapan informasi pada faktur pengiriman sangat penting.

Unsur Kunci dalam Faktur Pengiriman:

Detail Transaksi: Nama dan alamat penjual dan pembeli, tanggal transaksi, nomor faktur, dan deskripsi barang atau jasa yang dikirim.

Harga dan Jumlah: Harga satuan, jumlah barang atau jasa yang dikirim, dan total biaya.

Syarat Pembayaran: Tanggal jatuh tempo pembayaran, metode pembayaran, dan informasi rekening pembayaran.

Informasi Pajak: Pajak penjualan yang diterapkan, jika ada, dan informasi lain yang diperlukan untuk tujuan perpajakan.

Tanda Tangan: Tanda tangan atau tanda bukti penerimaan untuk menegaskan bahwa barang atau jasa telah diterima dengan baik.

Teknologi dalam Faktur Pengiriman:

Dengan perkembangan teknologi, banyak perusahaan beralih ke sistem otomatis untuk pembuatan faktur pengiriman. Sistem ini tidak hanya mempercepat proses, tetapi juga mengurangi risiko kesalahan manusiawi.

Kesimpulan:

Faktur pengiriman bukan hanya dokumen administratif biasa; ini adalah instrumen penting yang membantu mengatur, memantau, dan mencatat transaksi bisnis. Dengan memahami pentingnya faktur pengiriman, perusahaan dapat meningkatkan efisiensi operasional dan membangun hubungan bisnis yang kuat dengan mitra bisnisnya. Oleh karena itu, implementasi dan pemahaman yang baik terhadap faktur pengiriman menjadi kunci dalam menjalankan bisnis dengan sukses.

Artikel Terkait :

Bip Cargo

Wikipedia : Tagihan

0 notes

Text

pajak

Pajak (dari bahasa Latin taxo; "rate") adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.[1] Menurut Charles E.McLure, pajak adalah kewajiban finansial atau retribusi yang dikenakan terhadap wajib pajak (orang pribadi atau Badan) oleh Negara atau institusi yang fungsinya setara dengan negara yang digunakan untuk membiayai berbagai macam pengeluaran publik.[2] Pajak dipungut berdasarkan norma-norma hukum untuk menutup biaya produksi barang dan jasa kolektif untuk mencapai kesejahteraan umum. Penolakan untuk membayar, penghindaran, atau perlawanan terhadap pajak pada umumnya termasuk pelanggaran hukum. Pajak terdiri dari pajak langsung atau pajak tidak langsung dan dapat dibayarkan dengan uang ataupun kerja yang nilainya setara. Beberapa negara sama sekali tidak mengenakan pajak, misalnya Uni Emirat Arab.[3]Lembaga Pemerintah yang mengelola perpajakan negara di Indonesia adalah Direktorat Jenderal Pajak (DJP) yang merupakan salah satu direktorat jenderal yang ada di bawah naungan Kementerian Keuangan Republik Indonesia.

0 notes

Text

Jasa Restitusi Pajak PPN dan PPH

Pengelolaan pajak adalah salah satu aspek paling penting dalam bisnis dan keuangan, terutama di dunia yang penuh dengan peraturan pajak yang kompleks seperti Indonesia. Dua jenis pajak yang sering dihadapi oleh perusahaan dan individu adalah PPN (Pajak Pertambahan Nilai) dan PPH (Pajak Penghasilan). Bagi banyak orang, proses restitusi pajak PPN dan PPH mungkin terdengar seperti hal yang rumit dan memakan waktu. Inilah mengapa jasa restitusi pajak PPN dan PPH menjadi solusi yang sangat berharga dalam memastikan bahwa Anda tidak hanya membayar pajak dengan benar, tetapi juga mendapatkan pengembalian pajak yang seharusnya.

Apa itu Restitusi Pajak PPN?

Restitusi pajak PPN adalah proses pengajuan pengembalian pajak PPN yang telah dibayar oleh perusahaan atas pembelian barang atau jasa. Dalam bisnis, seringkali perusahaan membayar pajak PPN saat melakukan pembelian yang signifikan. Namun, terkadang jumlah PPN yang dibayarkan dapat lebih besar dari jumlah yang harus dibayarkan pada saat pengajuan pajak. Inilah mengapa restitusi pajak PPN menjadi penting. Jasa restitusi pajak PPN akan membantu perusahaan mengidentifikasi peluang restitusi yang mungkin telah terlewatkan sebelumnya dan membantu dalam pengumpulan dokumen yang diperlukan untuk mengajukan restitusi dengan benar. Dengan bantuan mereka, perusahaan dapat mengoptimalkan pengembalian pajak PPN mereka dan menghemat uang.

Apa itu Restitusi Pajak PPH?

Restitusi pajak PPH melibatkan pengajuan permohonan pengembalian pajak penghasilan yang sebelumnya telah dibayarkan oleh perusahaan atau individu. Seperti halnya PPN, terkadang jumlah PPH yang dibayarkan dapat melebihi jumlah yang seharusnya dibayarkan berdasarkan penghasilan yang diperoleh. Jasa restitusi pajak PPH membantu dalam mengidentifikasi kesempatan untuk mengajukan restitusi PPH berdasarkan peraturan perpajakan yang berlaku. Mereka akan membantu dalam pengumpulan dokumen yang diperlukan dan pengajuan restitusi untuk memastikan bahwa Anda tidak membayar lebih dari yang seharusnya.

Manfaat Utama Jasa Restitusi Pajak PPN dan PPH

Penghematan Pajak: Jasa restitusi pajak PPN dan PPH membantu Anda meminimalkan kewajiban pajak Anda dan memaksimalkan pengembalian pajak yang seharusnya.

Kepatuhan Perpajakan: Mereka memastikan bahwa Anda selalu mematuhi peraturan pajak yang berlaku.

Pemahaman yang Mendalam: Dengan bantuan mereka, Anda dapat memahami lebih baik bagaimana peraturan pajak memengaruhi keuangan Anda.

Dalam dunia bisnis yang kompetitif dan regulasi pajak yang kompleks, jasa restitusi pajak PPN dan PPH adalah mitra berharga bagi perusahaan dan individu yang ingin mengoptimalkan pengembalian pajak mereka. Mereka membantu Anda mengelola pajak dengan lebih baik, menghemat uang, dan memastikan kepatuhan perpajakan yang tepat. Dengan bantuan mereka, Anda dapat merasa lebih percaya diri dalam mengelola aspek pajak dari keuangan Anda.

0 notes

Text

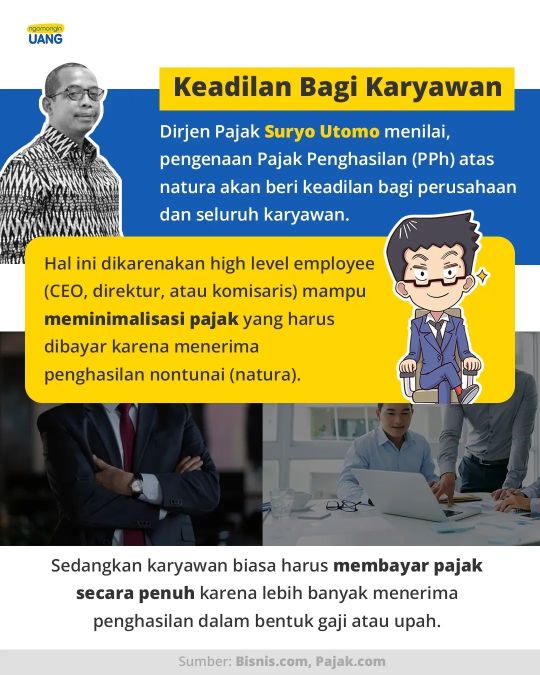

#Repost @ngomonginuang

Pajak Natura Resmi Berlaku, Fasilitas Kantor Bakal Kena Pajak?!

Menteri Keuangan, Sri Mulyani resmi merilis aturan pajak natura melalui Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023.

Pajak natura sendiri adalah pajak yang dikenakan untuk fasilitas atau kenikmatan yang diberikan perusahaan dalam bentuk nontunai atau barang pada karyawannya.

Melalui aturan ini, pemberi kerja wajib melakukan pemotongan PPh sesuai peraturan perundangan di bidang perpajakan.

Penarikan pajak natura merupakan upaya pemerintah untuk menertibkan perusahaan yang menghindari pajak dengan memberikan fasilitas kepada karyawannya.

Lantas, fasilitas kantor apa saja yang kena pajak? Langsung aja swipe kontennya sampai habis ya!

Kalau kamu sendiri setuju gak sama regulasi ini? Share pendapat kamu di KOMEN!

—

FOLLOW kalau kamu mau #ngomonginuang yang sehat, mendidik, dan BERMANFAAT NYATA bersama kami.

#pajak #kemenkeu #srimulyani #dirjenpajak #marketing #bisnis #finansial #keuangan #literasikeuangan #belajarkeuangan #ilmukeuangan #keuanganpribadi

1 note

·

View note

Text

Jenis-Jenis Kredit Pajak : Pajaknesia.id

Jenis-Jenis Kredit Pajak

Jenis-Jenis Kredit Pajak (Pajaknesia.id)

Pengertian PPh Badan dan Wajib Pajak Badan

Pajak Penghasilan Badan (PPhB) atau PPh Badan merupakan pajak yang dikenakan atas penghasilan suatu perusahaan. Sedangkan Wajib Pajak Badan adalah sekumpulan orang atau kelompok yang tergabung dan bekerjasama dalam bentuk modal yang melakukan kegiatan usaha maupun tidak melakukan usaha yang diwajibkan dalam ketentuan perpajakan.

Hak Wajib Pajak Badan

- Hak mengajukan restitusi kelebihan pembayaran pajak

- Hak mendapat perlindungan kerahasiaan data

- Hak memperoleh pengembalian pendahuluan kebijakan pembayaran pajak

- Hak mendapatkan fasilitas pajak Ditanggung Pemerintah (DTP)

- Hak peroleh insentif perpajakan

Kewajiban Wajib Pajak Badan

- Kewajiban mendaftarkan diri sebagai wajib pajak sesuai ketentuan perundang-undangan perpajakan

- Wajib membayar kewajiban pajaknya

- Kewajiban melaporkan pajaknya

- Kewajiban berlaku kooperatif apabila dilakukan pemeriksaan pajak

Jenis-Jenis Kewajiban PPh Badan

- Pajak Penghasilan Pasal 21

PPh Pasal 21 mengatur mengenai pemotongan dari hasil pekerjaan jasa atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak atau karyawan Anda, dan harus dibayarkan setiap bulannya. Perusahaan melakukan pemotongan langsung atas penghasilan para karyawan untuk selanjutnya disetorkan ke kas negara melalui bank persepsi.

- Pajak Penghasilan Pasal 22

PPh 22 adalah pajak penghasilan yang mengatur atas pemungutan pajak dari Wajib Pajak yang dibebankan pada badan usaha tertentu karena melakukan aktivitas perdagangan terkait dengan ekspor, impor, maupun re-impor.

- Pajak Penghasilan Pasal 23

Pajak Penghasilan Pasal 23 adalah pajak yang mengatur atas pemotongan pajak yang dilakukan oleh pemungut pajak dari Wajib Pajak ketika terjadi transaksi yang merujuk pada:

- Transaksi dividen atau pembagian keuntungan saham

- Royalti, bunga, hadiah dan penghargaan

- sewa, dan penghasilan lain yang berkaitan dengan penggunaan aset selain tanah dan transfer bangunan atau jasa.

- Pajak Penghasilan Pasal 25

Pajak Penghasilan Pasal 25 adalah pajak yang mengatur atas angsuran pajak yang berasal dari jumlah pajak penghasilan terutang menurut SPT PPh dikurangi PPh yang telah dipungut serta PPh yang dibayar atau terutang di Luar Negeri dan boleh dikreditkan. Tarif PPh 25 kemudian terbagi menjadi tiga klasifikasi berdasarkan tingkat brutonya.

- Pajak Penghasilan Pasal 26

Pajak Penghasilan Pasal 26 mengatur pajak yang dikenakan atas penghasilan yang bersumber dari Indonesia dan diterima Wajib Pajak luar negeri selain bentuk usaha tetap (BUT) di Indonesia.

- Pajak Penghasilan Pasal 29

Pajak Penghasilan Pasal 29 mengatur atas jumlah pajak terutang suatu perusahaan dalam satu tahun pajak lebih besar dari jumlah kredit pajak yang telah dipotong oleh pihak lain, serta telah disetorkan. Maka nilai lebih pajak terutang tersebut harus dibayarkan sebelum SPT PPh Badan dilaporkan.

- Pajak Penghasilan Pasal 15

PPh Pasal 15 adalah pajak yang mengatur atas laporan pajak yang berhubungan dengan Norma Perhitungan Khusus untuk golongan Wajib Pajak tertentu, termasuk Wajib Pajak Badan yang bergerak pada:

- Sektor pelayaran atau penerbangan internasional

- Perusahaan asuransi luar negeri

- Pengeboran minyak, gas dan geothermal

- Perusahaan dagang asing

- Perusahaan yang melakukan investasi dalam bentuk bangunan serah guna.

- Pajak Penghasilan Pasal 4 Ayat (2)

Pajak Penghasilan Pasal 4 Ayat (2) mengatur pajak yang dipungut dari penghasilan yang dipotong dari:

- Bunga deposito dan tabungan lainnya

- Bunga obligasi dan surat utang negara

- Bunga simpanan yang dibayarkan koperasi

- Hadiah undian

- Transaksi saham dan sekuritas lainnya

- Serta transaksi lain sebagaimana diatur dalam peraturan yang ditetapkan.

- Pajak Pertambahan Nilai

PPN adalah merupakan pajak yang dibebankan untuk transaksi atas Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP). Nilai PPN biasanya ditambahkan pada harga pokok barang atau jasa yang diperjualbelikan tersebut.

- Pajak Penjualan Barang Mewah (PPnBM)

Pajak Penjualan Barang Mewah (PPnBM) merupakan pajak yang dikenakan atas barang atau produk yang dianggap bukan sebagai barang kebutuhan pokok. Barang tersebut biasanya dikonsumsi oleh masyarakat kalangan tertentu yang pada umumnya merupakan masyarakat berpenghasilan tinggi.

Dalam menyetorkan pajak terutang, wajib pajak badan dapat terlebih dahulu menghitung kredit pajak untuk dikreditkan. Apa itu kredit pajak dan bagaimana cara menghitung kredit pajak? Simak penjelasan di bawah ini…

Apa Yang Dimaksud Dengan Kredit Pajak?

Kredit pajak adalah jumlah pembayaran pajak yang telah dibayar oleh Wajib Pajak, setelah ditambah dengan pajak yang dipungut oleh pihak lain dan dikurangkan dari seluruh pajak terutang, termasuk apabila ada jumlah pajak atas penghasilan yang terutang di luar negeri. Dalam setiap tahunnya, wajib pajak harus membayar pajak terutang yang terhitung pada periode tahun pajak. Pembayaran pajak terutang itu akan dilakukan melalui pembayaran pajak oleh Wajib Pajak atau melalui pemungutan pajak yang dilakukan oleh pihak berwenang. Dari pajak-pajak yang dibayarkan, Wajib Pajak dapat mengkreditkan beberapa jenis pajak yang telah dipungut untuk mengurangi jumlah pajak terutang pada akhir tahun.

Jenis-Jenis Kredit Pajak

Kredit pajak tidak terbatas pada satu jenis pajak saja. Tetapi ada beberapa jenis pajak yang dapat dikreditkan. Berikut adalah jenis-jenis kredit pajak:

- Pemotongan pajak atas penghasilan dari pekerjaan sesuai ketentuan dalam Pasal 21.

- Pemungutan pajak atas penghasilan dari usaha sesuai ketentuan dalam Pasal 22.

- Pemotongan pajak atas penghasilan berupa bunga, dividen, royalti, sewa, dan imbalan lain sesuai ketentuan dalam Pasal 23.

- Pajak yang dibayar atau terutang di luar negeri sesuai ketentuan dalam Pasal 24.

- Pembayaran yang dilakukan oleh Wajib Pajak sendiri untuk tahun pajak terkait sesuai ketentuan dalam Pasal 25.

- Pemotongan pajak atas penghasilan sesuai ketentuan dalam Pasal 26 Ayat 5.

Ketentuan Pengembalian Kelebihan Pajak

Apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih kecil dari jumlah kredit pajak yang dibayarkan, maka kelebihan pembayaran pajak dapat dikembalikan atau diperhitungkan dengan utang pajak lainnya. Sedangkan segala bentuk penghasilan yang sudah dikenakan pajak yang bersifat final, tidak boleh diperlakukan sebagai kredit pajak. Kelebihan pembayaran pajak dikembalikan setelah diperhitungkan dengan utang pajak berikut sanksi-sanksinya. Direktur Jenderal Pajak atau pejabat yang ditunjuk berwenang untuk mengadakan pemeriksaan sebelum dilakukan pengembalian atau perhitungan kelebihan pajak. Namun, terdapat beberapa hal yang harus dipertimbangkan sebelum dilakukan pengembalian pajak di antaranya:

- Keabsahan bukti pungutan, bukti potongan, dan bukti pembayaran pajak oleh wajib pajak sendiri untuk tahun pajak yang bersangkutan.

- Kebenaran materiil tentang besaran pajak penghasilan terutang.

Oleh karena itu, Direktur Jenderal Pajak atau pejabat yang ditunjuk berwenang berhak untuk mengadakan pemeriksaan atas laporan keuangan dan catatan lain yang berkaitan dengan penentuan besarnya pajak penghasilan terutang. Kelebihan pembayaran pajak merupakan hak wajib pajak dan harus dikembalikan kepada wajib pajak sebagai restitusi. Sedangkan kekurangan pembayaran pajak yang terutang harus dilunasi sebelum SPT Pajak Penghasilan disampaikan, paling lambat ketika batas akhir penyampaian Surat Pemberitahuan Tahunan.

Cara Menghitung Kredit Pajak

- Pada tahun 2018 PT ABC memiliki PPh Terutang sebesar Rp 3.487.000.000. Data Kredit pajak PT ABC selama tahun 2018 adalah sebagai berikut:

- Angsuran PPh pasal 25 setiap bulan Rp 100.000.000

- PPh pasal 21 atas tunjangan pajak karyawan Rp 900.000.000

- PPh pasal 22 atas impor mesin ATM Rp 1.400.000.000

- PPh pasal 23 atas sewa dan jasa sesuai bukti potong sebesar Rp 150.000.000

Berdasarkan data tersebut, berapa kredit pajak PT ABC untuk tahun 2018? Berapa PPh Kurang/Lebih Bayar dari PT ABC?

Jawab :

- Kredit Pajak:

- PPh pasal 21 atas tunjangan pajak karyawan = Rp 900.000.000

- PPh pasal 22 atas impor mesin ATM = Rp 1.400.000.000

- PPh pasal 23 atas sewa dan jasa sesuai bukti potong sebesar = Rp 150.000.000

- Angsuran PPh pasal 25 (12 bulan) = Rp 1.200.000.000

- Total Kredit Pajak = Rp 3.650.000.000

- PPh Lebih Bayar:

PPh Terutang - Total Kredit Pajak

Rp 3.487.000.000 - Rp 3.650.000.000 = Rp 163.000.000

- Maka, total kredit pajak PT ABC untuk tahun 2018 adalah sebesar Rp 3.650.000.000 dan PPh lebih Bayarnya adalah sebesar Rp 163.000.000

- Pada tahun 2019 PT JKL memiliki PPh Terutang sebesar Rp 348.700.000. Data Kredit pajak PT JKL selama tahun 2019 adalah sebagai berikut:

- Pemotongan PPh Pasal 21 Rp 50.000.000

- Pemotongan PPh Pasal 22 Rp 50.000.000

- Pemotongan pajak dari modal (PPh Pasal 23) Rp 100.000.000

- Kredit Pajak Luar Negeri (PPh Pasal 24) Rp 5.000.000

- Dibayar sendiri oleh Wajib Pajak Rp 15.000.000

Berdasarkan data tersebut, berapa kredit pajak PT JKL untuk tahun 2019? Berapa PPh Kurang/Lebih Bayar dari PT JKL?

Jawab :

- Kredit Pajak:

- Pemotongan PPh Pasal 21= Rp 50.000.000

- Pemotongan PPh Pasal 22 = Rp 50.000.000

- Pemotongan pajak dari modal (PPh Pasal 23) = Rp 100.000.000

- Kredit Pajak Luar Negeri (PPh Pasal 24) = Rp 5.000.000

- Dibayar sendiri oleh Wajib Pajak = Rp 15.000.000

- Total Kredit Pajak = Rp 220.000.000

- PPh Kurang Bayar:

PPh Terutang - Total Kredit Pajak

Rp 348.700.000 - Rp 220.000.000 = Rp 128.700.000

- Maka, total kredit pajak PT ABC untuk tahun 2018 adalah sebesar Rp 348.700.000 dan PPh kurang Bayarnya adalah sebesar Rp 128.700.000

Penulis : Team Izinesia

Read the full article

0 notes

Text

Jasa Pendaftaran Logo Usaha Dagang #1

izinesia : Jasa Pendaftaran Merek, Paten & Hak Cipta (HAKI)

Lindungi Hak Eksklusivitas identitas dan kekayaan intelektual usaha Anda.

Layanan Legalitas & Perpajakan Terlengkap, Tercepat, Terbaik.

Pengecekan & Masa Berlaku

GRATIS

- Pengecekan merek bertujuan untuk maksimalkan keberhasilan pendaftaran merek pertama kali

- Bagi perpanjangan merek, pengecekan masa berlaku bertujuan untuk minimalisir denda keterlambatan perpanjangan

Hubungi Kami

Pendaftaran Merek

Identitas yang melekat pada usaha, biasanya berbentuk Tulisan atau Logo

Rp4500000

Rp 3,5 juta

- Benefit

- Pengecekan Merek

- Konsultasi Perihal Pendaftaran

- Analisa Klasifikasi Merek Usaha

- Pemohonan Pendaftaran Pertama

- Monitoring Pendaftaran

- Sertifikat Hak Atas Merek

Pesan Sekarang

Perpanjangan Merek

Rp4500000

Rp 3 juta

- Benefit

- Pengecekan Merek

- Konsultasi Perpanjangan

Pesan Sekarang

Hak Cipta

Rp4500000

Rp 3,5 juta

- Benefit

- Pemohonan Pendaftaran Pertama

- Konsultasi Perihal Pendaftaran

- Monitoring Pendaftaran

- Sertifikat Hak Cipta

Pesan Sekarang

Hak Paten

Rp4500000

Rp 3,5 juta

Pendaftaran Hak Kekayaan Intelektual hasil teknologi terbaru

-

Pesan Sekarang

Manfaat Pendaftaran HAKI

- Menjaga hak Eksklusifitas hukum atas penggunaan nama atau logo yang dapat mencegah orang lain menggunakan merek usaha anda.

- Dengan mendaftarkan merek, maka akan diberikan perlindungan hukum dalam cakupan nasional dan internasional.

- Dengan pendaftaran merek maka pemilik merek bisa melarang pelaku usaha lain menggunakan merek yang mirip atau identik dengan merek anda.

- Merek usaha anda akan diakui sehingga usaha branding usaha akan semakin mudah dan aman dari tindakan plagiarisme yang sangat mungkin dilakukan oleh para kompetitor.

- Branding dapat mengundang investor untuk datang menanamkan modal pada usaha anda.

- Membuka peluang waralaba karena memiliki nilai eksklusif atas penggunaan merek usaha, usaha yang sudah terdaftar dapat mengembangkan usahanya menjadi bisnis waralaba.

- Merek usaha yang sudah terdaftar akan membantu masyrakat memilah antara barang orisinal dengan yang palsu, sekaligus mencirikan kualitas produk Anda kepada konsumen.

- Pemegang Hak Kekayaan Intelektual HAKI (Merek, Cipta & Paten) terdaftar bisa secara signifikan mempengaruhi nilai kepada pembeli karena setiap konsumen cenderung melihat originalitas dan goodwill yang dibangunnya.

Keunggulan Kami

PERENCANAAN

Kami membantu melakukan perencanaan untuk memulai usaha anda bersifat umkm, perorangan, perkumpulan dan lainnya dalam tata tertib administrasi, sehingga usaha anda akan tertib sesuai peraturan yang berlaku di indonesia. Selain itu kami juga membantu melakukan reminder atas pajak perusahaan anda sehingga dibayarkan tepat waktu.

LAPOR DAN HITUNG

Membantu pelaporan badan usaha anda untuk terdaftar dan menyusun laporan SPT masa maupun tahun pajak badan usaha atau perusahaan Anda. Menghitungkan Pajak Perusahaan Anda baik PPN maupun PPH dan Pajak lainnya.

PENGURUSAN DOKUMEN

Membantu mengurus kelangkapan dokumen perizinan usaha sampai perpajakan seperti NIB, SIUP, SKDU, Pendaftaran Merek, NPWP, Faktur Pajak, pengajuan PKP dan kelengkapan lainnya.

LAPORAN ADMINISTRASI

Membantu pelaporan pengurusan perizinan ke lembaga terkait dan membantu membuat laporan keuangan sampai menginput semua transaksi bisnis anda ke dalam akuntansi menjadi laporan laba rugi, neraca dan jurnal-jurnal yang dibutuhkan.

KAMI SEBAGAI SOLUSI

Kami berfungsi sebagai konsultan bagi para pelaku usaha dalam membantu proses tata tertib administrasi yang berlaku di indonesia dengan sebagai solusi terbaik.

BERPERAN DALAM PEMENUHAN HAK DAN KEWAJIBAN PELAKU USAHA

Pelaku usaha wajib dengan tata tertib administrasi aturan yang berlaku untuk menghindari timbulnya sanksi di kemudian hari, oleh karena itu kehadiran kami sangat diperlukan untuk menjadi patuh dengan aturan yang rumit dan memberikan solusi di setiap situasi.

JAGA, LINDUNGI & KEMBANGKAN USAHA ANDA MENUJU LEVEL TERTINGGI

Dengan layanan jasa izin pengurusan pendaftaran merek paten cipta untuk usaha di indonesia izinesia.id, maka akan lebih efisien untuk waktu dan bisnis usaha anda. Pelaku usaha bisa menghemat banyak waktu, biaya dan mengurus perizinan, legalitas sampai pelaporan perpajakan usaha anda dengan konsultan pajak bandung terbaik dan murah sehingga menjadi efisien dalam mengurus masalah legalitas, perizinan dan perpajakan, membuat anda terhindar dari sanksi di kemudian hari, mengkoreksi permasalahan yang mungkin terjadi, dan kami berkomitmen untuk mengembangkan usaha anda ke level tertinggi di nasional maupun internasional.

izin jasa pendaftaran pengurusan merek haki murah, jasa pendaftaran merek, jasa pendaftaran pengurusan merek paten cipta murah, bimbel masuk ptn, bimbel les privat masuk itb terbaik, les privat simak ui, bimbel les privat masuk unpad terbaik, bimbel ugm, bimbel simak ui, bimbel les privat simak ui s2 s3 magister kenotariatan pascasarjana doktoral, bimbel utbk, bimbel kedokteran fk ui, Bimbel CPNS di Jakarta Bogor Depok Tangerang Selatan Bekasi BSD Bintaro, Bandung murah terbaik, les privat cpns offline online murah, les privat utbk, bimbel les privat utbk murah offline online bandung cikarang karawang, bimbel les privat utbk banten bsd alam sutera murah offline, BIMBEL LES PRIVAT UTBK BEKASI murah, BIMBEL LES PRIVAT simak ui BEKASI murah, BIMBEL LES PRIVAT UTBK PEKANBARU OFFLINE/ONLINE, LES PRIVAT SIMAK UI OFFLINE/ONLINE PEKANBARU RIAU TERBAIK, BIMBEL LES PRIVAT UTBK BOGOR murah, LES PRIVAT SIMAK UI OFFLINE/ONLINE BOGOR murah TERBAIK, BIMBEL LES PRIVAT UTBK DEPOK murah offline online, bimbel LES PRIVAT SIMAK UI OFFLINE/ONLINE DEPOK murah TERBAIK, BIMBEL LES PRIVAT SIMAK KKI UI OFFLINE/ONLINE murah, LES PRIVAT SIMAK UI S1, S2 & S3 OFFLINE/ONLINE murah jakarta, BIMBEL LES PRIVAT SIMAK UI OFFLINE/ONLINE JAKARTA TERBAIK, BIMBEL LES PRIVAT UTBK JAKARTA OFFLINE/ONLINE, BIMBEL LES PRIVAT UTBK MAKASSAR murah, BIMBEL LES PRIVAT SIMAK UI OFFLINE/ONLINE MAKASAR TERBAIK, BIMBEL LES PRIVAT UTBK MEDAN murah, BIMBEL LES PRIVAT SIMAK UI OFFLINE/ONLINE MEDAN TERBAIK murah, BIMBEL LES PRIVAT UTBK PALEMBANG murah, BIMBEL LES PRIVAT SIMAK UI OFFLINE/ONLINE PALEMBANG TERBAIK, BIMBEL LES PRIVAT UTBK SURABAYA, BIMBEL LES PRIVAT SIMAK UI OFFLINE/ONLINE SURABAYA TERBAIK, BIMBEL LES PRIVAT UTBK TANGERANG, BIMBEL LES PRIVAT SIMAK UI OFFLINE/ONLINE TANGERANG TERBAIK, BIMBEL LES PRIVAT UTBK YOGYAKARTA, BIMBEL LES PRIVAT SIMAK UI OFFLINE/ONLINE YOGYAKARTA TERBAIK, BIMBEL LES PRIVAT UTBK BANDA ACEH OFFLINE/ONLINE, LES PRIVAT SIMAK UI OFFLINE/ONLINE BANDA ACEH TERBAIK, BIMBEL LES PRIVAT UTBK LAMPUNG OFFLINE/ONLINE, LES PRIVAT SIMAK UI OFFLINE/ONLINE BANDAR LAMPUNG TERBAIK, BIMBEL LES PRIVAT UTBK SEMARANG OFFLINE/ONLINE, LES PRIVAT SIMAK UI OFFLINE/ONLINE SEMARANG TERBAIK, bimbel les privat kedokteran fkg unpad terbaik, bimbel kedokteran fkg ugm terbaik, bimbel les privat kedokteran fkg ui, bimbel simak ui s2, bimbel masuk ui, bimbel masuk ptn, bimbel masuk ui, bimbel tni, bimbel polri, bimbel bintara tni polri, bimbel akpol, bimbel akmil, bimbel ipdn, bimbel cpns, bimbel simak ui, bimbel masuk ptn, bimbel masuk ptn, bimbel utbk, bimbel kedinasan, bimbel kedokteran ugm fk iup murah, LES PRIVAT KEDOKTERAN FK UGM IUP, jasa pendaftaran merek murah

Read the full article

0 notes

Text

Apa yang Dimaksud Pajak? Ini Definisi, Jenis, Hingga Cara Pembayaran Pajak

Apa yang Dimaksud Pajak? Ini Definisi, Jenis, Hingga Cara Pembayaran Pajak - Pajak merupakan salah satu sumber pendapatan utama bagi negara dalam membiayai kegiatan pemerintahan dan pembangunan nasional. Pajak sendiri dapat diartikan sebagai suatu kontribusi wajib yang harus dibayarkan oleh individu maupun badan usaha kepada negara berdasarkan peraturan perundang-undangan yang berlaku.

Pentingnya pajak bagi pemerintah dan masyarakat sangatlah besar. Pajak merupakan sumber pendapatan negara yang utama, yang nantinya akan digunakan untuk membiayai berbagai kegiatan seperti pembangunan infrastruktur, pelayanan publik, kesehatan, pendidikan, dan masih banyak lagi. Dengan adanya pajak, pemerintah dapat menyediakan layanan publik yang lebih baik bagi masyarakat.

Apa Yang Dimaksud Pajak?

Pajak merupakan salah satu sumber pendapatan utama bagi negara dalam membiayai kegiatan pemerintahan dan pembangunan nasional. Pajak sendiri dapat diartikan sebagai suatu kontribusi wajib yang harus dibayarkan oleh individu maupun badan usaha kepada negara berdasarkan peraturan perundang-undangan yang berlaku.

Tentunya, untuk membayar pajak, setiap orang atau badan usaha harus memahami peraturan-peraturan pajak yang berlaku di Indonesia. Pajak diatur dalam berbagai undang-undang, seperti Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, dan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan atas Barang Mewah.

Ketika seseorang atau badan usaha telah memiliki kewajiban membayar pajak, maka pihak terkait harus mematuhi aturan yang berlaku dan membayar pajak tepat waktu. Pelanggaran terhadap aturan pajak dapat berakibat pada denda, bunga, hingga sanksi pidana.

Dalam artikel ini, akan dibahas secara detail tentang pajak, mulai dari jenis-jenis pajak, cara membayar pajak, hingga hak dan kewajiban wajib pajak. Diharapkan, artikel ini dapat memberikan pemahaman yang lebih baik kepada pembaca tentang pentingnya pajak bagi pemerintah dan masyarakat, serta bagaimana aturan pajak yang berlaku di Indonesia.

Jenis-Jenis Pajak

Di Indonesia, terdapat beberapa jenis pajak yang harus dibayarkan oleh warga negara dan badan usaha. Setiap jenis pajak memiliki aturan dan ketentuan yang berbeda-beda, sehingga perlu dipahami dengan baik oleh masyarakat dan pengusaha. Berikut adalah penjelasan lebih detail tentang jenis-jenis pajak yang berlaku di Indonesia.

Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) adalah pajak yang harus dibayar atas penghasilan yang diterima oleh individu atau badan usaha. PPh dibagi menjadi dua jenis, yaitu PPh pasal 21 dan PPh pasal 22.

PPh pasal 21 merupakan pajak yang harus dibayarkan oleh pemberi kerja atas penghasilan yang diterima oleh karyawan. PPh pasal 21 juga dikenal sebagai pajak final, yang artinya sudah tidak perlu lagi dibayarkan oleh penerima penghasilan.

Sedangkan, PPh pasal 22 adalah pajak yang harus dibayarkan oleh badan usaha atau orang pribadi atas pembelian barang atau jasa dari pihak lain. PPh pasal 22 juga dikenal sebagai pajak final, yang artinya sudah tidak perlu lagi dibayarkan oleh pihak yang menjual barang atau jasa.

Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas penjualan barang dan jasa oleh pelaku usaha. PPN dibayar oleh pelaku usaha kepada negara, dan akan diteruskan kepada konsumen melalui harga jual barang atau jasa yang lebih tinggi.

Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan atas kepemilikan tanah dan bangunan yang dimiliki oleh warga negara dan badan usaha. Besaran pajak PBB ditentukan berdasarkan nilai jual objek pajak.

Pajak Kendaraan Bermotor (PKB)

Pajak Kendaraan Bermotor (PKB) adalah pajak yang dikenakan atas kepemilikan kendaraan bermotor seperti mobil dan motor. Besaran pajak PKB ditentukan berdasarkan jenis, merek, tahun pembuatan, dan kapasitas mesin kendaraan.

Pajak Bea Masuk

Pajak Bea Masuk adalah pajak yang dikenakan atas barang-barang yang masuk ke Indonesia dari luar negeri. Besaran pajak Bea Masuk ditentukan berdasarkan nilai barang yang masuk dan tarif pajak yang telah ditetapkan.

Pajak Bea Keluar

Pajak Bea Keluar adalah pajak yang dikenakan atas barang-barang yang keluar dari Indonesia ke luar negeri. Besaran pajak Bea Keluar ditentukan berdasarkan nilai barang yang keluar dan tarif pajak yang telah ditetapkan.

Pajak Hotel

Pajak Hotel adalah pajak yang dikenakan atas penginapan di hotel, motel, atau akomodasi serupa. Besaran pajak Hotel ditentukan berdasarkan tarif yang telah ditetapkan oleh pemerintah.

Pajak Restoran

Pajak Restoran adalah pajak yang dikenakan atas konsumsi makanan dan minuman di restoran atau tempat makan lainnya. Besaran pajak Restoran ditentukan berdasarkan tarif yang telah ditetapkan oleh pemerintah.

Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak yang dikenakan atas penggunaan listrik untuk penerangan jalan dan fasilitas umum lainnya seperti taman dan pasar. Besaran pajak Penerangan Jalan ditentukan berdasarkan tarif yang telah ditetapkan oleh pemerintah.

Pajak Mineral dan Batubara

Pajak Mineral dan Batubara adalah pajak yang dikenakan atas pengambilan sumber daya alam mineral dan batubara di Indonesia. Besaran pajak Mineral dan Batubara ditentukan berdasarkan jenis mineral dan batubara yang diambil, serta tarif yang telah ditetapkan oleh pemerintah.

Pajak Air Tanah

Pajak Air Tanah adalah pajak yang dikenakan atas pengambilan air tanah untuk keperluan industri, pertanian, dan pemukiman. Besaran pajak Air Tanah ditentukan berdasarkan volume air yang diambil dan tarif yang telah ditetapkan oleh pemerintah.

Pajak Barang Mewah

Pajak Barang Mewah adalah pajak yang dikenakan atas pembelian barang mewah seperti mobil mewah, kapal, pesawat terbang, perhiasan, dan barang-barang mewah lainnya. Besaran pajak Barang Mewah ditentukan berdasarkan harga barang yang dibeli dan tarif yang telah ditetapkan oleh pemerintah.

Pajak Penghasilan Pasal 25

Pajak Penghasilan Pasal 25 adalah pajak yang dibayarkan oleh pihak yang membayar penghasilan kepada pihak lain, seperti jasa sewa atau royalti. Besaran pajak Penghasilan Pasal 25 ditentukan berdasarkan jenis penghasilan yang diterima dan tarif yang telah ditetapkan oleh pemerintah.

Pajak BPJS

Pajak BPJS adalah pajak yang dikenakan atas iuran peserta Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan dan BPJS Ketenagakerjaan. Besaran pajak BPJS ditentukan berdasarkan tarif yang telah ditetapkan oleh pemerintah.

Pajak Lainnya

Selain jenis-jenis pajak di atas, terdapat pula pajak-pajak lainnya seperti Pajak Penghasilan Pasal 23, Pajak Cukai, dan Pajak Penjualan atas Barang Mewah. Setiap jenis pajak memiliki ketentuan dan aturan yang berbeda-beda, sehingga penting bagi warga negara dan badan usaha untuk memahami jenis pajak yang harus dibayarkan.

Dalam melakukan pembayaran pajak, perlu diingat bahwa setiap jenis pajak memiliki jadwal dan mekanisme pembayaran yang berbeda-beda. Oleh karena itu, penting bagi warga negara dan badan usaha untuk memperhatikan ketentuan-ketentuan tersebut agar tidak terkena sanksi atau denda atas keterlambatan atau tidak membayar pajak.

Pendaftaran Pajak

Setelah mengetahui jenis-jenis pajak yang ada di Indonesia, selanjutnya adalah melakukan pendaftaran pajak. Pendaftaran pajak wajib dilakukan oleh warga negara dan badan usaha yang memenuhi syarat sebagai pembayar pajak.

Syarat Pendaftaran Pajak

Syarat-syarat yang harus dipenuhi dalam pendaftaran pajak antara lain adalah:

- Memiliki nomor pokok wajib pajak (NPWP)

- Telah terdaftar sebagai badan usaha (jika yang mendaftar adalah badan usaha)

- Telah terdaftar sebagai wajib pajak (jika yang mendaftar adalah individu)

Cara Pendaftaran Pajak

Pendaftaran pajak dapat dilakukan secara online atau offline. Berikut ini adalah cara-cara pendaftaran pajak:

a. Pendaftaran Pajak Online

Pendaftaran pajak online dapat dilakukan melalui portal resmi Direktorat Jenderal Pajak (DJP) di https://www.pajak.go.id. Berikut ini adalah langkah-langkah untuk melakukan pendaftaran pajak online:

- Masuk ke portal resmi DJP

- Pilih menu Pendaftaran Online

- Pilih jenis pendaftaran pajak yang ingin dilakukan, apakah untuk individu atau badan usaha

- Isi formulir pendaftaran yang disediakan dengan lengkap dan benar

- Unggah dokumen pendukung yang diminta, seperti Kartu Keluarga (untuk individu) atau Akta Pendirian Perusahaan (untuk badan usaha)

- Submit pendaftaran dan tunggu konfirmasi dari DJP

b. Pendaftaran Pajak Offline

Pendaftaran pajak offline dapat dilakukan dengan cara datang langsung ke kantor DJP terdekat dan mengisi formulir pendaftaran pajak yang disediakan. Berikut ini adalah langkah-langkah untuk melakukan pendaftaran pajak offline:

- Datang ke kantor DJP terdekat

- Mintalah formulir pendaftaran pajak dan isi dengan lengkap dan benar

- Sertakan dokumen pendukung yang diminta, seperti Kartu Keluarga (untuk individu) atau Akta Pendirian Perusahaan (untuk badan usaha)

- Serahkan formulir pendaftaran beserta dokumen pendukung ke petugas DJP

- Tunggu konfirmasi dari DJP

Kelengkapan Dokumen Pendaftaran Pajak

Dokumen-dokumen yang harus disiapkan untuk pendaftaran pajak antara lain adalah:

- Identitas diri, seperti Kartu Tanda Penduduk (KTP) atau paspor (untuk individu)

- Akta Pendirian Perusahaan (untuk badan usaha)

- Nomor Pokok Wajib Pajak (NPWP)

- Surat Izin Usaha Perdagangan (SIUP) atau Tanda Daftar Perusahaan (TDP) (untuk badan usaha)

- Surat Keterangan Domisili (SKD) dari kelurahan atau kecamatan (untuk individu)

- Surat Keterangan Domisili Usaha (SKDU) dari kelurahan atau kecamatan (untuk badan usaha)

- Laporan keuangan terakhir

Keuntungan Pendaftaran Pajak

Pendaftaran pajak memiliki berbagai keuntungan bagi individu atau badan usaha, antara lain:

- Memenuhi kewajiban sebagai warga negara atau badan usaha yang harus membayar pajak

- Membantu meningkatkan kepercayaan pihak lain, seperti investor atau klien, terhadap individu atau badan usaha karena telah memenuhi kewajiban pajak

- Dapat memperoleh izin-izin tertentu, seperti izin import atau ekspor barang

- Dapat memperoleh fasilitas kredit dari bank atau lembaga keuangan lainnya dengan mudah

- Dapat memperoleh pengembalian pajak jika telah membayar pajak lebih dari yang seharusnya

Sanksi atas Ketidakpatuhan Pendaftaran Pajak

Bagi individu atau badan usaha yang tidak melakukan pendaftaran pajak atau melakukan pendaftaran dengan data yang tidak benar atau tidak lengkap, akan dikenakan sanksi administratif atau pidana sesuai dengan peraturan perundang-undangan yang berlaku. Beberapa sanksi yang dapat diberikan antara lain:

- Denda administratif

- Bunga keterlambatan

- Pemotongan pajak

- Pidana penjara

Oleh karena itu, penting bagi individu atau badan usaha untuk memperhatikan kewajiban pendaftaran pajak dan memenuhinya dengan benar dan tepat waktu.

Pelaporan Pajak

Pelaporan pajak adalah proses penyampaian informasi dan data keuangan yang berkaitan dengan pajak kepada pihak yang berwenang. Pelaporan pajak merupakan kewajiban bagi individu atau badan usaha yang telah terdaftar sebagai wajib pajak.

Pelaporan pajak bertujuan untuk memberikan informasi yang akurat dan transparan tentang penghasilan, pengeluaran, serta pajak yang harus dibayarkan. Hal ini berguna bagi pihak yang berwenang untuk memastikan bahwa pajak yang dibayarkan telah sesuai dengan peraturan perundang-undangan yang berlaku.

Jenis-jenis Pelaporan Pajak

Terdapat beberapa jenis pelaporan pajak yang harus dilakukan oleh individu atau badan usaha, antara lain:

a. Pelaporan Pajak Penghasilan (PPh)

Pelaporan PPh merupakan pelaporan yang dilakukan oleh individu atau badan usaha yang memiliki penghasilan. Pelaporan ini bertujuan untuk melaporkan penghasilan, pemotongan pajak, serta pembayaran pajak yang telah dilakukan.

b. Pelaporan Pajak Pertambahan Nilai (PPN)

Pelaporan PPN merupakan pelaporan yang dilakukan oleh individu atau badan usaha yang melakukan kegiatan perdagangan atau jasa yang dikenakan PPN. Pelaporan ini bertujuan untuk melaporkan jumlah PPN yang dikenakan, jumlah PPN yang telah dibayar, serta jumlah PPN yang masih harus dibayar.

c. Pelaporan Pajak Badan (PPB)

Pelaporan PPB merupakan pelaporan yang dilakukan oleh badan usaha yang telah terdaftar sebagai wajib pajak badan. Pelaporan ini bertujuan untuk melaporkan laporan keuangan perusahaan, serta jumlah pajak yang harus dibayarkan oleh badan usaha.

d. Pelaporan Pajak Penjualan atas Barang Mewah (PPnBM)

Pelaporan PPnBM merupakan pelaporan yang dilakukan oleh individu atau badan usaha yang melakukan penjualan barang mewah, seperti mobil, pesawat, atau kapal. Pelaporan ini bertujuan untuk melaporkan jumlah PPnBM yang dikenakan, serta jumlah PPnBM yang harus dibayarkan.

Cara Pelaporan Pajak

Pelaporan pajak dapat dilakukan secara online atau offline. Berikut ini adalah cara-cara pelaporan pajak yang dapat dilakukan:

a. Pelaporan Pajak Online

Pelaporan pajak online dapat dilakukan melalui portal resmi DJP di https://www.pajak.go.id. Berikut ini adalah langkah-langkah untuk melakukan pelaporan pajak online:

- Masuk ke portal resmi DJP

- Pilih menu Pelaporan Pajak Online

- Isi formulir pelaporan pajak yang disediakan dengan lengkap dan benar

- Unggah dokumen pendukung yang diminta, seperti bukti pembayaran pajak

- Submit pelaporan dan tunggu konfirmasi dari DJP

b. Pelaporan Pajak Offline

Pelaporan pajak offline dapat dilakukan dengan cara datang langsung ke kantor DJP terdekat dan mengisi formulir pelaporan pajak yang disediakan. Berikut ini adalah langkah-langkah untuk melakukan pelaporan pajak offline:

- Datang ke kantor DJP terdekat

- Mintalah formulir pelaporan pajak dan isi dengan lengkap dan benar

- Serahkan formulir pelaporan pajak beserta dokumen pendukung yang diminta, seperti bukti pembayaran pajak

- Tunggu konfirmasi dari DJP

Batas Waktu Pelaporan Pajak

Setiap jenis pelaporan pajak memiliki batas waktu yang berbeda-beda. Berikut ini adalah batas waktu pelaporan pajak yang harus diingat oleh individu atau badan usaha:

a. Pelaporan PPh

Pelaporan PPh harus dilakukan setiap tahun, dan batas waktu pelaporan adalah tanggal 31 Maret setiap tahun.

b. Pelaporan PPN

Pelaporan PPN dilakukan setiap bulan atau setiap tiga bulan, tergantung pada besarnya omzet yang dimiliki oleh individu atau badan usaha. Batas waktu pelaporan PPN adalah tanggal 20 setiap bulannya.

c. Pelaporan PPB

Pelaporan PPB harus dilakukan setiap tahun, dan batas waktu pelaporan adalah tanggal 30 April setiap tahun.

d. Pelaporan PPnBM

Pelaporan PPnBM harus dilakukan setiap kali terjadi transaksi penjualan barang mewah. Batas waktu pelaporan PPnBM adalah 10 hari setelah terjadinya transaksi.

Konsekuensi Tidak Melakukan Pelaporan Pajak

Tidak melakukan pelaporan pajak dapat berakibat pada sanksi dan denda yang harus dibayar oleh individu atau badan usaha. Berikut ini adalah beberapa konsekuensi yang dapat terjadi apabila tidak melakukan pelaporan pajak:

a. Sanksi Administratif

Sanksi administratif dapat berupa surat peringatan, pengenaan bunga keterlambatan, serta pengenaan denda administratif.

b. Tindakan Hukum

Tindakan hukum dapat berupa penuntutan pidana oleh pihak yang berwenang, seperti Ditjen Pajak atau Kepolisian.

c. Penghentian Kegiatan Usaha

Pihak yang berwenang juga dapat melakukan penghentian kegiatan usaha jika individu atau badan usaha tidak melaksanakan kewajiban pelaporan pajak.

Tips Melakukan Pelaporan Pajak

Berikut ini adalah beberapa tips yang dapat membantu individu atau badan usaha dalam melakukan pelaporan pajak:

- Simpan dokumen-dokumen penting, seperti faktur pajak, surat pernyataan, dan bukti pembayaran pajak, untuk memudahkan pelaporan pajak.

- Gunakan software atau aplikasi khusus untuk membantu proses pelaporan pajak.

- Lakukan pelaporan pajak secara teratur dan tepat waktu untuk menghindari sanksi atau denda yang harus dibayar.

Pelaporan pajak adalah proses penting dalam pengelolaan keuangan individu atau badan usaha. Terdapat beberapa jenis pelaporan pajak yang harus dilakukan, yaitu pelaporan PPh, PPN, PPB, dan PPnBM. Pelaporan pajak dapat dilakukan secara online atau offline, dengan batas waktu pelaporan yang berbeda-beda. Tidak melakukan pelaporan pajak dapat berakibat pada sanksi dan denda yang harus dibayar oleh individu atau badan usaha.

Pembayaran Pajak

Pembayaran pajak adalah proses pengiriman dana oleh individu atau badan usaha kepada pemerintah sebagai bentuk pemenuhan kewajiban membayar pajak. Pajak yang harus dibayar oleh individu atau badan usaha meliputi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Pajak Bumi dan Bangunan (PBB).

Cara Pembayaran Pajak

Individu atau badan usaha dapat melakukan pembayaran pajak melalui beberapa cara, yaitu:

a. Melalui Bank

Pembayaran pajak dapat dilakukan melalui bank yang bekerjasama dengan Direktorat Jenderal Pajak (DJP), seperti Bank Mandiri, Bank BNI, dan Bank BRI.

b. Melalui ATM

Individu atau badan usaha juga dapat melakukan pembayaran pajak melalui ATM yang bekerjasama dengan DJP.

c.

Read the full article

#apayangdimaksudpajak#apayangdimaksudpajakbumidanbangunan#apayangdimaksudpajaklangsung#apayangdimaksudpajakmasukandanpajakkeluaran#apayangdimaksudpajakpenghasilan#apayangdimaksudpajakpertambahannilai#apayangdimaksudpajakprogresif#apayangdimaksudpajaksubjektif#pajak#pajakadalah#pajakmotor#pajakonline#pajakpenghasilan#pajakprogresif

0 notes

Text

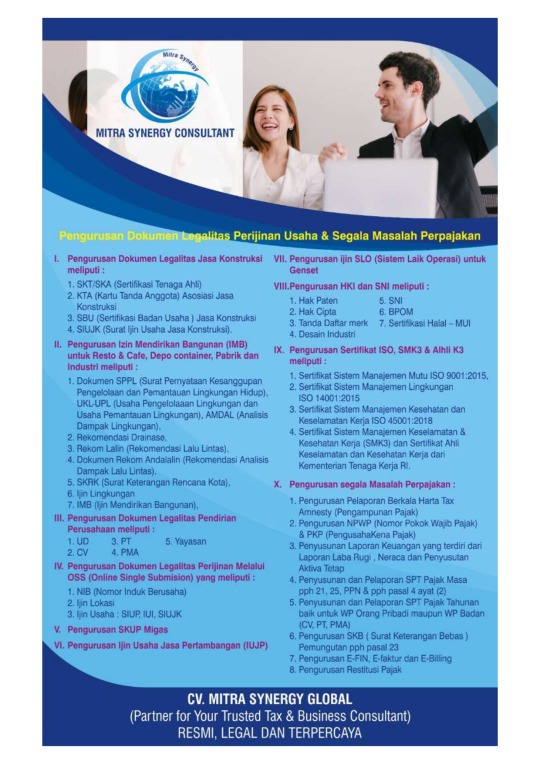

Fast work call 6285102919599.

Jasa konsultan perpajakan surabaya,Jasa konsultan keuangan surabaya ,Jasa konsultan manajemen surabaya,Jasa konsultan legalitas surabaya,Jasa konsultan perpajakan sidoarjo,Jasa konsultan keuangan sidoarjo,Jasa konsultan manajemen sidoarjo,Jasa konsultan legalitas sidoarjo,Jasa konsultan perpajakan gresik,Jasa konsultan keuangan gresik

Pengurusan Dokumen Legalitas Usaha, Support Bisnis, dan Segala Masalah Perpajakan dan Keuangan. Pengurusan NPWP (Nomor Pokok Wajib Pajak) dan PKP (Pengusaha Kena Pajak). Penyusunan Laporan Keuangan yang terdiri dari Laporan Laba Rugi, Neraca dan Penyusunan Aktiva Tetap. Penyusunan dan Pelaporan SPT pajak masa pph 21, 25, PPN dan pph pasal 4 ayat 2. Penyusunan dan Pelaporan SPT Pajak Tahunan baik untuk WP Orang Pribadi maupun WP Badan (CV, PT, PMA). Pengurusan SKB (Surat Keterangan Bebas), pemungutan pph pasal 23. Pengurusan E-FIN, E-faktur, dan E-Billing. Pengurusan Restitusi Pajak. Jasa Bidang Ketenagakerjaan/HRD meliputi, Recruitmen Calon Karyawan, Tes Psikologi Calon Karyawan, Training Motivasi Karyawan, Jasa Mengadakan Gathering untuk Karyawan. Pengurusan Sertifikat ISO, SMK3 dan ahli K3, meliputi, Sertifikat Sistem Manajemen Mutu ISO 9001 2015, Sertifikat Sistem Manajemen Lingkungan ISO 14001-2015, Sertifikat Sistem Manajemen Kesehatan dan Keselamatan Kerja ISO 45001 2018, Sertifikat Sistem Manajemen Keselamatan dan Kesehatan Kerja (SMK3), dan Sertifikat Ahli Keselamatan dan Kesehatan Kerja dari Kementerian Tenaga Kerja RI. Jasa Pengurusan HKI dan SNI meliputi, Hak Paten, Hak Cipta, Tanda Daftar Merk, Desain Industri, SNI, BPOM, Sertifikat Halal – MUI. Pengurusan SKUP Migas, Pengurusan ijin Usaha Jasa Pertambangan (IUJP), Pengurusan ijin SLO (Sistem Laik Operasi) untuk Genset, Jasa Pengurusan Perizinan dan Implementasi Pembangunan IPAL (Instalasi Pengolahan Air Limbah). Pengurusan Dokumen Legalitas Perijinan Melalui OSS (Online Single Submision) yang meliputi, NIB (Nomor Induk Berusaha), Ijin Lokasi, Ijin Usaha (SIUP, IUI, SIUJK). Pengurusan Dokumen Legalitas Pendirian Perusahaan meliputi, UD, CV, PT, PMA, Yayasan. Pengurusan Dokumen Legalitas Jasa Konstruksi meliputi, SKT/SKA (Sertifikasi Tenaga Ahli), KTA (Kartu Tanda Anggota) Asosiasi Jasa Konstruksi, SBU (Sertifikasi Badan Usaha) Jasa Konstruksi, SIUJK (Surat Ijin Usaha Jasa Konstruksi). Pengurusan Izin Mendirikan Bangunan (IMB) untuk Resto & Café, Depo container, Pabrik dan Industri, meliputi, Dokumen SPPL (Surat Pernyataan Kesanggupan Pengelolaan dan Pemantauan Lingkungan Hidup). UKL-UPL (Usaha Pengelolaan Lingkungan dan Usaha Pemantauan Lingkungan). AMDAL (Analisis Dampak Lingkungan), Rekomendasi Drainase, Rekom Lalin (Rekomendasi Lalu Lintas), Dokumen Rekom Andalalin (Rekomendasi Analisis Dampak Lalu Lintas). SKRK (Surat Keterangan Rencana kota), Ijin Lingkungan, IMB (Ijin Mendirikan Bangunan).

#Jasa Konsultan Perpajakan Di Surabaya#Jasa Konsultan Perpajakan Perusahaan di Surabaya#Jasa Konsultan Perpajakan Badan Usaha di Surabaya#Jasa Konsultan Perpajakan Barang di Surabaya#Jasa Konsultan Perpajakan Jasa di Surabaya#Jasa Konsultan Perpajakan Nasional di Surabaya#Jasa Konsultan Perpajakan Daerah di Surabaya#Jasa Konsultan Perpajakan Progresif di Surabaya#Jasa Konsultan Perpajakan Kumulatif di Surabaya#Jasa Konsultan Perpajakan Hiburan di Surabaya

0 notes

Photo

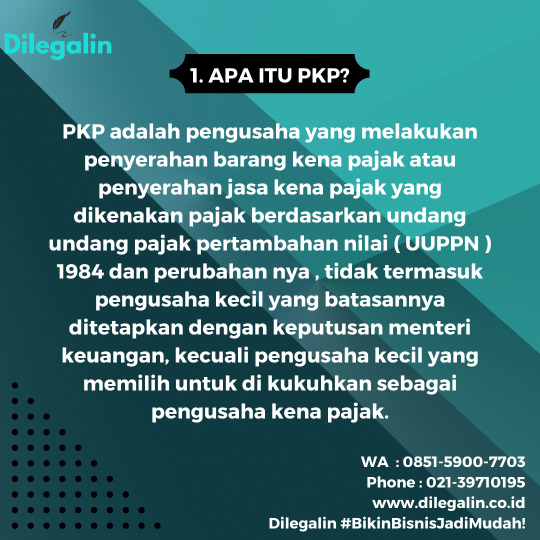

PANDUAN MENGENAI PENGUSAHA KENA PAJAK (PKP)

1. APA ITU PKP?

PKP adalah pengusaha yang melakukan penyerahan barang kena pajak atau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan undang undang pajak pertambahan nilai ( UUPPN ) 1984 dan perubahan nya , tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan keputusan menteri keuangan, kecuali pengusaha kecil yang memilih untuk di kukuhkan sebagai pengusaha kena pajak.

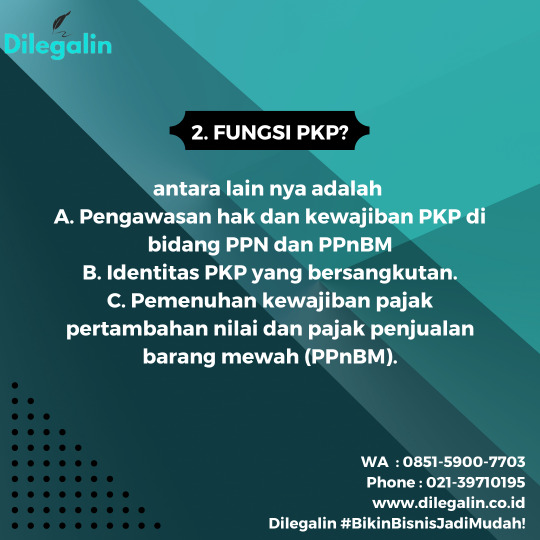

2. FUNGSI PKP?

antara lain nya adalah

A. Pengawasan hak dan kewajiban PKP di bidang PPN dan PPnBM

B. Identitas PKP yang bersangkutan.

C. Pemenuhan kewajiban pajak pertambahan nilai dan pajak penjualan barang mewah (PPnBM).

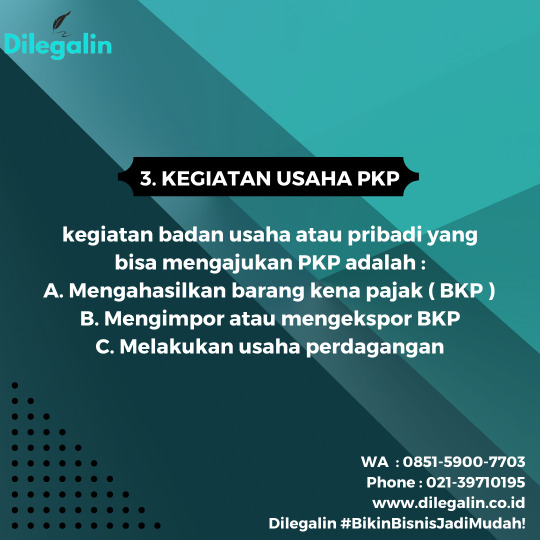

3. KEGIATAN USAHA PKP

kegiatan badan usaha atau pribadi yang bisa mengajukan PKP adalah :

A. Mengahasilkan barang kena pajak ( BKP )

B. Mengimpor atau mengekspor BKP

C. Melakukan usaha perdagangan

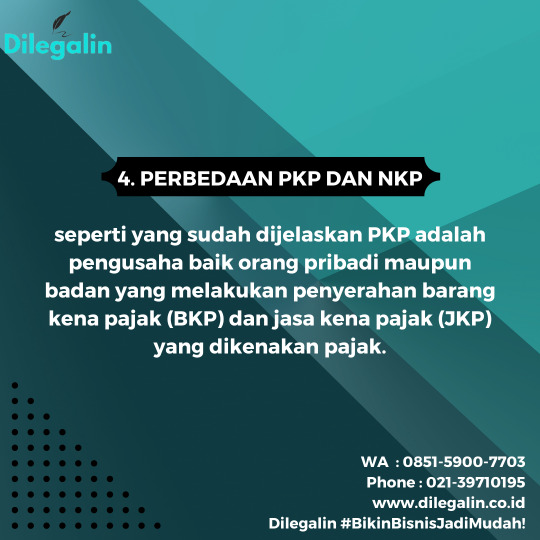

4. PERBEDAAN PKP DAN NKP

seperti yang sudah dijelaskan PKP adalah pengusaha baik orang pribadi maupun badan yang melakukan penyerahan barang kena pajak (BKP) dan jasa kena pajak (JKP) yang dikenakan pajak.

5. KEWAJIBAN , HAK DAN KEUNTUNGAN PKP

A. HAL PKP

1. Dapat melakukan pengkreditan pajak masukan atas perolehan BKP/JKP.

2. Dapat melakukan restitusi atau kompensasi atas kelebihan PPN yang PKP bayarkan.

B. KEUNTUNGAN PKP

1. di anggap memiliki sistem yang baik dan legal Dimata hukum.

2. Dianggap sebagai perusahaan tertib dalam kewajiban perpajakan.

3. Perusahaan dianggap bonafit dan besar.

C. KEWAJIBAN PKP

1. Memungut PPN / PPnBM terutang.

2. Menyetorkan PPN/PPnBM terutang yang kurang bayar.

3. Melaporkan / menyampaikan SPT masa PPN / PPnBM terutang.

WA : 0851-5900-7703

Phone : 021-39710195

www.dilegalin.co.id

Dilegalin #BikinBisnisJadiMudah!

#pendirianpt

#pendirianpma

#pendiriancv

#pendirianyayasan

#jasapendirianpt #jasapendirianptjakarta #jasapendaftaranpt #dilegalin #jasapendirianpma #jasapendiriancv #jasapendirianyayasan #jasapendirianperkumpulan#jasapendirianptperorangan #jasapendaftarannib #jasapendaftaranbpjs #jasauruspajak #jasapelaporanspt #jasaurusppn #jasapelaporanppn #jasapelaporanpph #jasapajak #konsultanpajakjakarta #konsultanpajakbekasi #konsultanpajaktangerang

0 notes

Text

Kanwil DJP Bali Serahkan Tersangka Penggelapan Pajak ke Kejari Tabanan

BALIPORTALNEWS.COM, DENPASAR – Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak (DJP) Bali menyerahkan tersangka IWA (49) beserta barang bukti penggelapan pajak kepada Kejaksaan Negeri (Kejari) Tabanan di Kantor Kejaksaan Negeri Tabanan, Jl. Sudirman No.5, Dajan Peken, Kec. Tabanan, Kabupaten Tabanan.

Penyerahan tersebut dilakukan setelah berkas perkara dinyatakan lengkap pada 10 Juli 2023.

Kepala Kanwil DJP Bali, Nurbaeti Munawaroh menjelaskan, bahwa IWA merupakan penanggung jawab pada CV NKM yang bergerak dalam bidang usaha jasa konstruksi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Tabanan. IWA melalui CV NKM diduga kuat telah melakukan tindak pidana di bidang perpajakan yaitu dengan sengaja tidak menyampaikan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) dan/atau dengan sengaja tidak menyetorkan PPN yang telah dipotong atau dipungut pada kurun waktu 1 Januari 2018 sampai dengan 31 Desember 2018 sebagaimana dimaksud dalam Pasal 39 ayat (1) huruf c dan i Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (selanjutnya disebut UU KUP).

“Atas tindakan yang dilakukan oleh Tersangka, menimbulkan kerugian pada pendapatan negara sekurang-kurangnya Rp180.438.137,00 (seratus delapan puluh juta empat ratus tiga puluh delapan ribu seratus tiga puluh tujuh rupiah),” ungkap Nurbaeti Munawaroh.

Atas perbuatannya tersebut IWA terancam pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Namun demikian, untuk kepentingan penerimaan negara sesuai Pasal 44B (1) UU KUP, atas permintaan Menteri Keuangan, Jaksa Agung dapat menghentikan penyidikan tindak pidana di bidang perpajakan paling lama dalam jangka waktu 6 (enam) bulan sejak tanggal surat permintaan. Penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud di atas hanya dilakukan apabila IWA melunasi utang pajak yang tidak atau kurang dibayar dan ditambah dengan sanksi administrasi berupa denda sebesar 3 (tiga) kali jumlah pajak yang tidak atau kurang dibayar.

Kanwil DJP Bali Serahkan Tersangka Penggelapan Pajak ke Kejari Tabanan. Sumber Foto : Istimewa

“Dalam melakukan penanganan perkara pidana pajak, pihak Direktorat Jenderal Pajak selalu mengedepankan asas ultimum remedium yakni hukum pidana akan dijadikan upaya terakhir dalam hal penegakan hukum,” jelasnya.

Sebelumnya Kanwil DJP Bali melalui KPP Pratama Tabanan telah menyampaikan himbauan pada IWA terkait pelaporan kewajiban perpajakannya. Kemudian eskalasi berlanjut ke proses pemeriksaan bukti permulaan (penyelidikan), IWA juga telah diberikan hak untuk melakukan pengungkapan ketidakbenaran perbuatan sebagaimana diatur dalam Pasal 8 (3) UU KUP, namun sampai dengan dilakukan proses penyidikan serta pelaksanaan penyerahan tersangka dan barang bukti (P-22) IWA tidak melaksanakan kewajiban perpajakannya dengan baik dan benar.

Nurbaeti Munawaroh juga menyampaikan ucapan terima kasih kepada Kepala Polda Bali selaku Pembina Korwas PPNS beserta jajaran, Kepala Kejaksaan Tinggi Bali beserta jajaran, Kepala Kanwil Kementerian Hukum dan Hak Asasi Manusia Bali beserta jajaran serta dan semua pihak yang telah membantu terlaksananya tugas penegakan hukum pajak di wilayah kerja Kanwil DJP Bali, dan serta seluruh PPNS yang telah bekerja secara profesional dan bersinergi.

“Saya mengharapkan dengan adanya proses penegakan hukum ini dapat menimbulkan efek gentar (deterrent effect) terhadap Wajib Pajak lainnya agar senantiasa melaksanakan hak dan kewajibannya sesuai ketentuan yang berlaku,” tutup Nurbaeti Munawaroh.(bpn)

Read the full article

0 notes

Text

https://konsultanpajakfreelancesamuel.com/

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 18/PMK.03/2021

TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2020 TENTANG CIPTA KERJA DI BIDANG PAJAK PENGHASILAN, PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH, SERTA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Bagian Keempat

Tata Cara Pemeriksaan

Pasal 1 (3) Pemeriksaan Lapangan adalah Pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh pemeriksa pajak.

Pasal 5 (6) Dalam hal Pemeriksaan Kantor ditemukan indikasi transaksi yang terkait dengan transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan, pelaksanaan Pemeriksaan Kantor diubah menjadi Pemeriksaan Lapangan

Kami Arief Setiawan sangat paham jika memberikan pendampingan level berat ini, apalagi level medioker juga sangat siap.

#konsultanpajak#konsultanakuntansitemanggung#konsultanpajakpurbalingga#konsultanpajakyogyakarta#konsultanpajakfreelancesamuel

0 notes

Text

Rugikan Negara Rp728 Juta, Kanwil DJP Bali Serahkan Tersangka Kasus Pidana Pajak ke Kejari Singaraja

Rugikan Negara Rp728 Juta, Kanwil DJP Bali Serahkan Tersangka Kasus Pidana Pajak ke Kejari Singaraja

Denpasar, baliwakenews.com

Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak (DJP) Bali menyerahkan tersangka KNS beserta barang bukti kasus tindak pidana perpajakan kepada Kejaksaan Negeri (Kejari) Singaraja di Kantor Kejari Singaraja, Jl. Dewi Sartika No.23, Kaliuntu, Kec. Buleleng, Kabupaten Buleleng, Bali pada Kamis 3 November 2022. Penyerahan dilakukan setelah berkas perkara dinyatakan…

View On WordPress

0 notes

Text

Rugikan Negara Rp3,24 Miliar, DJP Serahkan Tersangka Tindak Pidana Perpajakan ke Kejati Riau

PEKANBARU – Penyidik Kantor Wilayah DJP Riau menyerahkan tersangka dan barang bukti beserta harta kekayaan tersangka yang telah disita untuk proses penyidikan tindak pidana di bidang perpajakan, berinisial AH alias AW kepada Jaksa di Kejaksaan Negeri Pelalawan, yang berkas perkaranya telah dinyatakan lengkap (P-21) oleh Jaksa Penuntut Umum Kejaksaan Tinggi Riau pada tanggal 4 Oktober 2022. http://dlvr.it/SZft8c

0 notes

Last Seen Blogs

kayfabebabe

~ And that's the bottom line... ~

linettecithauniverse

despues

calissarowan

Calissa Rowan

nevenkawarning

SOBRE MIL PIELES

lava-karma

"They call me quiet but I'm a riot"