#prévoyance

Text

Planification financière et gestion de fortune : pas pour moi ?

Une chose est sûre : investir à long terme en bannissant la spéculation de court terme est l’une des méthodes les plus fiables pour faire croître un patrimoine.

Si en plus vous évitez de vous conduire en girouette avec vos placements pendant ces longues années, vous pourriez assez facilement obtenir une rentabilité intéressante et supérieure à la moyenne de vos amis et de vos collègues.

Cela…

View On WordPress

#conseiller financier#crise#épargne#épargne à long terme#finances personnelles#indépendance financière#investissement dans la valeur#liberté financière#long terme#maretraite#mini-retraite#objectifs#placements#planificateur financier#planification financière#prévoyance#retraite#retraite anticipée#souhaits#stratégie d&039;épargne#value

2 notes

·

View notes

Text

PRÉVOYANCE SOCIALE : l’INPS affiche de grandes ambitions pour 2024

L’Institut national de prévoyance sociale (INPS) a organisé le jeudi 28 décembre 2023 trois sessions de Conseil d’administration (CA). Il s’agit de la 102e sur l’examen et l’adoption du projet de budget 2024 de l’AMO ; la 103e sur l’examen et l’adoption des projets de budget et de programme d’activités 2024 et, enfin, la 104e sur l’examen et l’adoption du rapport d’activités du Directeur général…

View On WordPress

0 notes

Text

PRÉVOYANCE SOCIALE : l’INPS affiche de grandes ambitions pour 2024

L’Institut national de prévoyance sociale (INPS) a organisé le jeudi 28 décembre 2023 trois sessions de Conseil d’administration (CA). Il s’agit de la 102e sur l’examen et l’adoption du projet de budget 2024 de l’AMO ; la 103e sur l’examen et l’adoption des projets de budget et de programme d’activités 2024 et, enfin, la 104e sur l’examen et l’adoption du rapport d’activités du Directeur général…

View On WordPress

0 notes

Photo

Bonjour à tous ! Nous tenions à vous informer que le 7 mars 2023, une grève nationale est prévue, ce qui risque de perturber considérablement les transports en commun. Nous vous conseillons donc de prévoir votre transport privé en avance pour éviter tout désagrément. N'hésitez pas à partager cette information autour de vous, afin que chacun puisse se préparer au mieux pour cette journée de mobilisation. #grève #transportencommun #7mars2023 #mobilisation #prévoyance #voiturepartagée #covoiturage #transportprivé #trajetdomiciletravail #perturbationstrafic (à Strasbourg, France) https://www.instagram.com/p/CpZyCLANIVz/?igshid=NGJjMDIxMWI=

#grève#transportencommun#7mars2023#mobilisation#prévoyance#voiturepartagée#covoiturage#transportprivé#trajetdomiciletravail#perturbationstrafic

0 notes

Text

Etrangers s’établissant en Suisse : nouveau pays, nouvelles règles !

Les personnes arrivant de l’étranger et s’établissant en Suisse s’arrêtent souvent aux premières formalités que sont l’obtention du permis de séjour, l’affiliation à une caisse-maladie et le choix de leur logement.

Au niveau fiscal par contre, ils sont nombreux à passer à côté des opportunités que leur offre notre système fédéral, tout comme ils sont nombreux également à ne pas penser à mettre à jour leurs dispositions testamentaires.

En arrivant en Suisse, ces personnes doivent prendre conscience que nombre de choses mises en place par le passé ont perdu toute validité, voire toute efficience fiscale.

L’objectif de la présente lettre d’information n’est pas d’être exhaustive en la matière, mais bien plus d’attirer l’attention qu’il leur revient de prendre leur futur financier en mains. Chez Impact Financial Engineering, nous constatons malheureusement trop souvent le manque d’informations dont ces personnes disposent. Pire, ils demeurent dans l’ignorance de points importants durant de nombreuses années.

On songera tout particulièrement à :

Système de prévoyance

La Suisse se distingue, en comparaison internationale, par un système de prévoyance particulièrement robuste, efficace et offrant d’importantes opportunités d’optimisation économique et fiscale.

Il s’appuie sur 3 piliers ;

L’AVS, système de prévoyance public ;

Le 2e pilier, prévoyance professionnelle organisée par les employeurs mais encadré par la loi ; et

Le 3e pilier laissé à la libre appréciation de chaque individu, mais recelant lui aussi d’importants avantages fiscaux.

En particulier, les nouveaux établis en Suisse seront bien avisés de s’intéresser tout particulièrement aux 2e et 3e piliers. Ils sont la voie royale à l’optimisation fiscale. Et chose qui n’est pas anodine : chaque franc injecté dans ces deux systèmes leur appartient !

Dispositions successorales

Ils sont également nombreux à penser que les dispositions prises à l’étranger avant leur prise de domicile en Suisse demeurent valables. Loin de là . Une personne de nationalité étrangère qui prend son domicile en territoire helvétique verra par défaut le droit suisse s’appliquer à sa succession. Les règles diffèrent souvent sensiblement de celles qui prévalaient à l’étranger.

Elles sont parfois plus souples et permettent davantage d’aménagements. A l’inverse, elles peuvent aussi être plus contraignantes pour le testateur.

Les concubins sont parfois protégés à l’étranger mais ne le sont plus du tout au regard du droit suisse. Des personnes pacsées à l’étranger seront peut-être surprises d’apprendre que leur union contractuelle ne déploie pas d’effets ici.

La fiscalité

La Suisse est un Etat fédéral avec trois échelons d’imposition (commune, canton, Confédération). Si les taux d’imposition peuvent fortement varier d’un canton à l’autre, les pistes d’optimisation demeurent dans les grandes lignes les mêmes.

Quand on s’établit en Suisse, on obtient en règle générale un permis de séjour (dit « B ») renouvelable d’année en année jusqu’à l’obtention du permis d’établissement (dit « C »).

Pendant la durée du permis « B », les règles d’imposition peuvent fortement varier d’un contribuable à l’autre : imposition à la source sans possibilité de demander certaines déductions fiscales, imposition à la source avec possibilité de demander une taxation ordinaire ultérieure (dite « TOU »). Lors de l’obtention du permis « C », le contribuable passera automatiquement au rôle ordinaire.

A chaque situation, il y a ses subtilités et ses opportunités d’optimisation fiscale que trop ignorent par manque d’informations ou de conseils avisés.

Chez Impact Financial Engineering, il nous tient à cœur de conseiller globalement toute personne prenant domicile en Suisse au plus près de ses intérêts. Ne tardez pas ! Venez nous rendre visite et profitez dès aujourd’hui de toutes les opportunités qui s’offrent à vous.

Pour en savoir plus : https://impact-fe.ch/etrangers-setablissant-en-suisse-nouveau-pays-nouvelles-regles/

0 notes

Text

2 notes

·

View notes

Text

Les vélos et matériel vus sur les Omloop Het Nieuwsblad 2024

Ouverture de la saison des classiques, l’Omloop Het Nieuwsblad permet de voir, tant chez les hommes que chez les femmes les vélos qui seront utilisés dans les prochaines semaines. Et il y avait des choses intéressantes sur l’édition 2024.

Du vent, des pavés, des monts, le week-end d’ouverture des classiques en Europe est incontournable ! Le Omloop Het Nieuwsblad lance vraiment la saison des…

View On WordPress

#Alpecin-Deceuninck#Arkea-B&B hotels#Astana Qazaqstan Team#Bahrain-Victorious#Bingoal-WB#Bora-Hansgrohe#Cofidis#Décathlon-Ag2r Prévoyance#EF Education-Easypost#Groupama-fdj#Ineos-Grenadiers#Intermarché-Wanty#Israel-Premier Tech#Lidl-Trek#Lotto-Dstny#Movistar Team#Omloop Het Nieuwsblad 2024#Q36.5 Pro Cycling Team#Soudal-Quick-Step#Team DSM-Firmenich-PostNL#Team Flanders-Baloise#Team Jayco-Alula#Team Visma-Lease a Bike#Tudor Pro Cycling Team#UAE Team Emirates#Uno-X Mobility

0 notes

Text

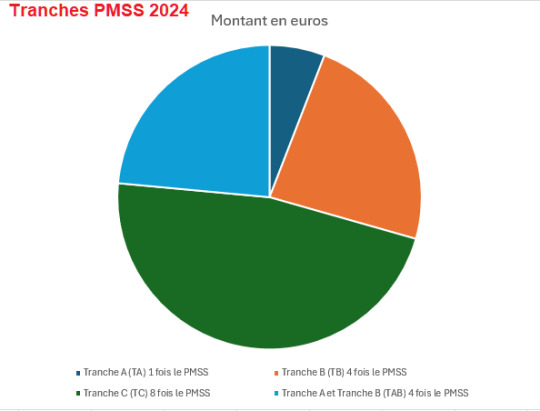

Calcul des Tranches en Fonction du PMSS 2024

Calcul des Tranches en Fonction du PMSS 2024

Découvrez le calcul précis des tranches de cotisations sociales en accord avec le Plafond de la Sécurité Sociale (PMSS) 2024. Ces tranches délimitent les différents seuils de rémunération impactant les cotisations et prestations sociales pour l’année 2024.

Le calcul des différentes tranches en fonction du PMSS 2024, établi à 3 864 € :

Tranche A (TA) : 1 fois le plafond de la Sécurité Sociale =…

View On WordPress

#Calcul des seuils 2024.#pass 2024#Plafond de la Sécurité Sociale 2024#plafond sécurité sociale 2023#plafond sécurité sociale 2024#pmss 2023#PMSS 2024#pmss 2024 estimation#simulateur calcul tranche a et b#tableau plafond sécurité sociale retraite#tranche a et b prévoyance#Tranches de cotisations

0 notes

Text

Avantages de choisir les soumissions des inspecteurs pour votre inspection de bâtiment

Comparez les prix d’inspecteurs fiables, soumissions gratuites partout au Québec en remplissant le formulaire https://soumissionsinspecteurs.ca. C’est sans engagement.

#soumissions inspecteurs#inspection bâtiment#inspection maison#inspecteur en bâtiment#inspection préachat#inspection avant achat#inspection pour vendre une maison#inspection pré réception#étude de fonds de prévoyance

0 notes

Text

Loi 16 et Loi 141 pour les copropriétés

Voici un aperçu du guide 2023 pour les copropriétés en ce qui concerne les nouvelles réglementations de la Loi 141 et de la Loi 16. Votre syndicat de propriété, tous les 5 ans, devra mandater non seulement un évaluateur agréé afin d’obtenir la valeur de reconstruction de votre immeuble, mais aussi un spécialiste en bâtiment pour réaliser une étude de fonds de prévoyance. Toutes ces procédures mènent à une meilleure gestion de la maintenance et des finances de la copropriété. Obtenez plus de détails sur la page https://soumissionscourtiers.ca/fonctionnement-syndicat-frais-copropriete/. De plus, recevez gratuitement, en remplissant l’un des formulaires s’y trouvant, des soumissions absolument sans engagement pour une étude de fonds de prévoyance pour votre condo. Nos partenaires, des inspecteurs certifiés de partout au Québec (Montréal, Gatineau, Saguenay, Québec, Sherbrooke, Trois-Rivières…) vous répondront dans les plus brefs délais.

#soumissions courtiers#comparer#étude de fonds de prévoyance#loi 16#copropropriété#condo#carnet d'entretien#inspection#inspecteur#syndicat de copropriété

0 notes

Text

Quel impôt payer sur mon capital de retraite ?

Ah les impôts ! Voilà un élément sans doute aussi vieux que le monde. Nous connaissons la fiscalité sur le revenu et sur la fortune, mais savez-vous qu’une taxe frappe vos capitaux de prévoyance lors du versement ? Et vous ne pourrez pas l’éluder, que ce soit sur le 2e ou sur le 3e pilier. Voyons donc le coût de ce prélèvement et les solutions pour le réduire.

L’impôt comme base de l’État

Du…

View On WordPress

#2e pilier#3e pilier#conseil en prévoyance#fiscalité#impôts#indépendance financière#liberté financière#maretraite#mini-retraite#planification financière#prévoyance#retraite anticipée

0 notes

Video

La loi 16 vise à aider les syndicats de copropriété à anticiper et à gérer les dépenses d'entretien prévues et imprévues pour leur bâtiment. Pour ce faire, une étude de fonds de prévoyance est désormais exigée tous les cinq ans, afin de garantir que les fonds nécessaires s’avèrent disponibles pour les futures réparations ou investissements majeurs. Un inspecteur spécialisé certifié examine en détail l’état des composantes actuelles et établit un plan de financement réaliste pour que le condo dispose des fonds adéquats. Pour obtenir jusqu'à 3 soumissions gratuites par l’un de nos partenaires pour l'étude de fonds de prévoyance de votre copropriété, visitez https://soumissionscopropriete.ca/loi-16-prix-etude-fonds-prevoyance/ et comparez les prix.

#soumission#étude de fonds de prévoyance#loi 16#copropropriété#condo#carnet d'entretien#inspection#inspecteur

0 notes

Text

La retraite à 75 ans ?

Souhaitez vous profiter de votre vie rapidement sans attendre une éternité ?Découvrez une solution astucieuse en cliquant ici

View On WordPress

#Argent facile#argent internet#complémentaire retraite#complementaire retraite#gagner argent#ma retraite en ligne#pension de retraite#prévoyance retraite#retraite#retraite anticipée#retraite complémentaire#retraite en france#retraite en ligne#retraite france#retraite progressive#sondage rémunéré#sondages rémunérés

0 notes

Text

Comment constituer stratégiquement votre patrimoine personnel le plus tôt possible en tant qu’entrepreneur ?

En tant qu’entrepreneur, le développement et la gestion d’une entreprise impliquent la mobilisation de vos ressources, de votre énergie, de votre temps et de votre capital. Or, se protéger financièrement, vous et votre famille, mérite également une attention particulière.

Il est donc essentiel de constituer son patrimoine personnel au plus vite et dans son intégralité !

Souvent, les entrepreneurs doivent injecter leur capital personnel pour faire face à une situation particulièrement difficile. Pour les jeunes chefs d’entreprise, le patrimoine professionnel représente plus ou moins la principale composante de leur patrimoine.

Comment alors séparer votre patrimoine de celui de votre entreprise ? Quelles sont les étapes à suivre pour constituer un patrimoine privé ? Et comment faire fructifier votre patrimoine privé de manière efficace ?

Les conseillers en planification patrimoniale et successorale chez Impact Financial Engineering (Impact FE) vous proposent des étapes à suivre pour structurer efficacement votre patrimoine ainsi que nos conseils d’experts pour y parvenir.

Quelles sont les étapes pour constituer un patrimoine privé en tant qu’entrepreneur ?

1. Séparer vos actifs personnels et professionnels

Séparez le patrimoine de l’entreprise du patrimoine privé pour éviter les conséquences d’une perte professionnelle sur la fortune privée. Afin de protéger vos actifs personnels en cas de soucis financiers de l’entreprise, la première étape consiste à créer une structure juridique pour votre entreprise, comme une SARL ou une SA.

Conservez dans votre patrimoine privé la partie du capital qui n’est pas indispensable à l’entreprise. En Suisse, les entrepreneurs peuvent profiter des options de banque privée pour conserver leurs actifs privés.

2. Établir un plan financier personnel

Votre plan financier personnel vous permettra de déterminer vos objectifs financiers à long terme et de prendre des décisions éclairées pour financer vos projets personnels. La constitution de votre patrimoine impose d’adapter et d’aligner vos moyens financiers à vos objectifs personnels.

Un plan de patrimoine privée optimal doit:

garantir la prévoyance vieillesse et l’épargne-retraite, pour le maintien d’un niveau de vie adéquat à la retraite ;

réaliser des placements privés ;

faciliter la planification successorale et

réduire les risques financiers liés à des situations imprévues.

3. Diversifier vos investissements

Ne mettez pas tous vos œufs dans le même panier. Avec un portefeuille bien diversifié vous pourrez minimiser les risques, augmenter la valeur du patrimoine, et maximiser les opportunités de rendement. Examinez les différents solutions disponibles, tels que l’immobilier, les fonds indiciels, les obligations et les actions tout en tenant compte de l’ensemble de la situation patrimoniale, notamment

la prévoyance vieillesse,

l’analyse des risques,

le plan de liquidité et

l’évaluation de la charge fiscale.

4. Établir une réserve d’urgence

Créez une réserve d’urgence qui vous permettra de faire face aux imprévus financiers. Ceci doit couvrir au moins six mois de vos dépenses mensuelles.

5. Éviter les dettes excessives

Évitez les dettes excessives, notamment celles à taux d’intérêt élevé, qui peuvent rapidement s’accumuler et vous coûter cher en intérêts.

6. Préparer pour la transmission de l’entreprise

Dans la perspective de la succession de l’entreprise, le retrait régulier du capital excédentaire de l’entreprise s’avère bénéfique pour organiser le règlement de la transmission. Un bilan allégé peut réduire le prix de vente de l’entreprise, ce qui favorise les successions au sein de la famille ou les transmissions à des tiers.

Autre avantage : vous accumulez davantage de patrimoine privé et disposez d’une plus grande marge de manœuvre pour compenser la non-participation des enfants à l’activité de l’entreprise. En outre, le patrimoine privé et le capital de prévoyance réduisent Les attentes parfois optimistes sur le prix de vente de l’entreprise.

Comment faire fructifier votre patrimoine privé de manière efficace ? Nos conseils d’experts

Planifiez suffisamment tôt

Commencez la planification financière suffisamment tôt, en faisant des placements. Un plan exhaustif accompagné d’une analyse globale de votre patrimoine, de vos objectifs, des différentes options d’investissement avec un avantage fiscal optimal aboutit à une mise en œuvre efficace et réussie.

Constituez un capital pour votre prévoyance vieillesse

Nous vous rappelons ici l’importance du 2e et du 3e pilier. Les plans de retraite personnalisés des cadres au titre de la prévoyance professionnelle (LPP) augmentent les cotisations d’épargne et induisent des rachats fiscalement avantageux .

La prévoyance facultative dans le cadre du 3e pilier est encore plus avantageuse. Nous conseillons à nos clients de verser le montant maximal fiscalement déductible dans le cadre du pilier 3A (lié à l’âge ordinaire de la retraite). Les solutions de prévoyance 3A sont non seulement optimisées sur le plan fiscal, mais elles offrent également de meilleures perspectives de rendement sur les marchés financiers.

Planifiez la liquidité de l’entreprise pour avoir des coussins de sécurité

La pandémie a mis en évidence la nécessité de disposer de liquidités et de capitaux pour couvrir les risques en cas de ralentissement de l’activité. Il s’agit là d’un élément important de la stratégie patrimoniale globale de l’entreprise. Les niveaux de liquidité à court, moyen et long terme permettent d’évaluer des fonds qui ne sont pas immédiatement indispensables à l’exploitation et ceux qui le sont. Ces fonds peuvent éventuellement être transférés dans le patrimoine privé (remboursement de créances actionnaire ou de dividendes planifiés).

À cet égard, constituez des réserves de sécurité pour éviter que des capitaux déjà retirés ne soient réinjectés dans l’entreprise pour faire face à des situations de crise à court terme dues à un manque de liquidités. En cas de prélèvement de capital, la forme juridique de la société joue un rôle déterminant dans l’assujettissement à l’impôt et à la sécurité sociale.

Construisez un patrimoine privé qui crée un équilibre avec l’entreprise

Cela réduit les risques sur les actifs globaux, liés à l’activité de l’entreprise. En règle générale, les investissements privés doivent représenter environ la moitié des actifs globaux et, en principe, ne doivent pas être en corrélation avec les composantes des actifs de l’entreprise.

Obtenez des conseils professionnels

N’hésitez pas à faire appel à des conseillers financiers pour vous aider à structurer votre patrimoine. Il sera judicieux de confier la structuration globale de vos différents actifs à des conseillers financiers indépendants tels qu’Impact FE.

Notre équipe de conseillers hautement compétents en matière de gestion de patrimoine, de planification financière et de succession peut vous accompagner à chaque étape de la mise en place d’un patrimoine d’entreprise et d’un patrimoine privé. Nous vous proposons des solutions complètes après avoir évalué votre patrimoine personnel et pris en compte votre situation professionnelle.

Appelez-nous dès maintenant pour découvrir la stratégie qui vous convient le mieux.

En savoir plus : https://impact-fe.ch/comment-constituer-strategiquement-votre-patrimoine-personnel-le-plus-tot-possible-en-tant-quentrepreneur/

#succession de l’entreprise#patrimoine privé#planification patrimoniale en suisse#conseiller en prévoyance#planification financière#conseiller fiscal#epargne investissement et patrimoine

1 note

·

View note

Text

Gestionnaire de Copropriété

Le gestionnaire de copropriété négocie au nom du consommateur, par exemple en présentant une offre ou une autre solution pour acheter un immeuble. Pour en savoir plus visitez notre site https://g3-solutions.ca/gestion-de-copropriete/

#gestion de copropriété#services gestion copropriété#syndicat de copropriété#gestion immobilière#fonds de prévoyance#gestion de biens immobiliers

0 notes

Text

CRIEF : le parquet requiert 5 ans de prison avec sursis contre Dr Fodé Cissé

CRIEF : le parquet requiert 5 ans de prison avec sursis contre Dr Fodé Cissé

Dr Fodé Cissé, ancien directeur de la Caisse nationale de prévoyance sociale et son informaticien Fodé Sirakahata Bangoura étaient ce mercredi 20 juillet 2022, devant la Cour de répression des infractions économiques et financières (CRIEF), pour les plaidoiries et réquisition.

Dr Fodé Cissé est accusé d’avoir détourné un montant de 1 milliard 277 millions destinés aux pensionnaires de l’État…

View On WordPress

0 notes

Last Seen Blogs

imagneshartwich

Untitled

lynxstarx

Lulú de Cartón.

cinnamaimero

♡ Cinnamoroll & My melody♡

greenvalleyenglishhighschool

Untitled

nevertrustaprettygirl-bitch

trust_no_bitch