#zorgplicht

Text

Binnenshuis hout stoken mag vanaf 1 oktober niet meer altijd in Amersfoort. Als de Stookwijzer code rood of oranje aangeeft dan moet de haard gedoofd blijven. Bij code geel mag er nog wel hout worden gestookt. Na de zomervakantie start Gemeente Amersfoort een campagne om dit besluit breed bekend te maken in de stad.

Bij het stoken van hout komen fijnstof en andere ongezonde stoffen vrij, die je niet ziet, maar wel inademt. Code oranje en rood van de Stookwijzer geven aan wanneer houtstook zorgt voor extra gevaar voor de gezondheid en overlast, ook voor de natuur en het milieu. In de beleidsregel ‘zorgplicht bij houtstook’ wordt toegelicht dat het binnenshuis stoken van hout bij code oranje en rood volgens de Stookwijzer kan leiden tot ernstige hinder, overlast of gezondheidsschade.

Deze beleidsregel gaat in per 1 oktober 2024. Vanaf dat moment kan het stoken van hout op momenten dat het niet mag, bij code oranje of rood, worden gehandhaafd. Daarom adviseert de Gemeente Amersfoort om geen houtkachel aan te schaffen ter vervanging van de centrale verwarming.

Koop geen kachel

Na de zomervakantie, met het stookseizoen in zicht, start de gemeente de campagne ‘Hé buur, even geen vuur’ om inwoners bekend te maken met de Stookwijzer en de nieuwe regels. Wethouder Johnas van Lammeren (duurzame leefomgeving) “Veel inwoners dringen er op aan en een meerderheid van de gemeenteraad heeft zich er al over uitgesproken; Amersfoort is toe aan een meer ingrijpende maatregel om houtrookoverlast tegen te gaan.

Voor wie nog overweegt om een houtkachel te kopen: doe het niet. Houtstook heeft veel nadelen voor de gezondheid: het is niet goed voor jezelf, maar ook niet voor je buren. Met deze maatregelen spreken we iedereen aan om rekening te houden met elkaar. Laten we iedereen een prettige leefruimte gunnen, op zijn minst door op de momenten dat het niet kan de kachel niet op te stoken.”

Stookwijzer

De Stookwijzer en de uitleg over code oranje en rood staat op www.atlasleefomgeving.nl/stookwijzer

0 notes

Text

Zorgplicht van de CBvS voor het volk van Suriname

http://news.surinam-unity.com/T3BhTG

0 notes

Text

Online gokbedrijven verzaken zorgplicht

Volgens de Kansspelautoriteit doen online gokbedrijven veel te weinig om spelers te beschermen die in korte tijd extreem veel geld verliezen of tekenen vertonen van gokverslaving. De Ksa zegt ‘zorgwekkende signalen‘ te krijgen over aanbieders die ‘de grenzen van de zorgplicht mogelijk ver overschrijden’. De wet, nauwelijks twee jaar oud, moet daarom worden aangescherpt. De tien gokbedrijven…

View On WordPress

0 notes

Text

Geldboete Tilburg en NedTrain voor blootstellen mensen aan onaanvaardbaar gezondheidsrisico

De gemeente Tilburg en NedTrain zijn vandaag door de rechtbank Rotterdam veroordeeld tot een geldboete van ieder 250.000 euro, omdat zij mensen hebben blootgesteld aan een onaanvaardbaar gezondheidsrisico.

De gemeente Tilburg heeft samen met NedTrain van 2004 tot 2011 het re-integratieproject tROM uitgevoerd. Tijdens dit project hebben ongeveer 800 werkloze personen – om een uitkering van de gemeente te ontvangen – historische treinstellen van het Nederlands Spoorweg Museum geschuurd. Nadien, in 2016, is uit onderzoek gebleken dat de verf die van deze treinen werd geschuurd de kankerverwekkende stof chroom-6 bevatte.

Onvoldoende bescherming

De gemeente Tilburg en NedTrain hebben gedurende het project, anders dan een enkel asbestonderzoek, nooit enig onderzoek laten verrichten naar de mogelijke risico's van de blootstelling aan de verfstof en het schuurstof, terwijl ook toen al algemeen bekend was dat in oude verf gevaarlijke stoffen zouden kunnen zitten. Zij hebben een onaanvaardbaar gezondheidsrisico voor de deelnemers aan en medewerkers van het tROM project genomen. De deelnemers stonden vaak acht uur per dag, vijf dagen per week en weken achtereen handmatig of met een schuurmachine chroom-6 bevattende verf van de treinen te schuren. Zij hadden geen voorlichting en niet de juiste persoonlijke beschermingsmiddelen gekregen om met chroom-6 te werken en ook de door NedTrain ter beschikking gestelde werkplaats was niet ingericht op het werken met gevaarlijke stoffen. Zij waren verplicht de schuurwerkzaamheden te doen, omdat hun uitkering anders zou worden gekort of stopgezet.

Zowel de gemeente Tilburg als NedTrain, die in deze de deskundige was op het gebied van het reviseren van treinen, zijn ernstig tekort geschoten in hun zorgplicht tegenover de deelnemers aan het project. Beide hebben deze situatie veel te lang laten voortduren zonder onderzoek te doen naar mogelijke gezondheidsrisico's voor de deelnemers.

Passende straf

De maximale geldboete voor een dergelijke overtreding van de Wet milieubeheer bedroeg destijds 74.000 euro, maar de rechtbank is van oordeel dat dit bedrag gelet op hun beider budget noch voor de gemeente Tilburg noch voor NedTrain een passende bestraffing is. In dat geval laat de wet (art 23, lid 7 van het Wetboek van Strafrecht) toe dat een geldboete wordt opgelegd tot ten hoogste het bedrag van de naast hogere categorie. De rechtbank maakt van deze wettelijke bevoegdheid gebruik en legt een geldboete op voor een bedrag dat is toegestaan volgens de (destijds geldende) zesde categorie.

De boete valt lager uit dan door de officier van justitie was geëist, omdat de rechtbank het eens is met de verdediging dat de als feit 1 ten laste gelegde overtreding van de Arbowet volledig verjaard is.

Bron: Rechtspraak

Read the full article

0 notes

Text

Proces verbaal na negeren van zorgplicht voor weidevogels

Proces verbaal na negeren van zorgplicht voor weidevogels

29-06-2022 JOURE – De omgevingsdienst voor Friesland FUMO heeft proces verbaal opgemaakt tegen twee mannen die ervan worden verdacht dat zij eerder deze maand bij maaiwerkzaamheden moedwillig de zorgplicht voor weidevogels niet hebben nageleefd. Kuikens van weidevogels op het land hadden pas het nest verlaten, maar konden nog niet vliegen. De jonge vogels hebben het zeer waarschijnlijk niet…

View On WordPress

0 notes

Photo

Zörgplicht Scholen mogen zorg aan leerlingen met diabetes niet zomaar weigeren. Dat blijkt uit het advies van het College voor de Rechten van de Mens........

0 notes

Text

Inschatting proceskansen en procesrisico

Advocaat moet proceskansen en procesrisico's zo goed mogelijk inschatten

Ik hoor wel eens dat iemand die een procedure heeft verloren en door zijn advocaat niet gewezen is op het procesrisico (dat de zaak ook verloren kon worden) of dat de proceskansen optimistisch waren ingeschat. Daarom heb ik deze blog geschreven over de verplichting van de advocaat om een inschatting van – onder meer – proceskansen en procesrisico’s.

Advies over kansen, risico’s en kosten van een…

View On WordPress

#inschatting advocaat van de proceskoten#inschatting proceskansen#klacht wegens slecht advies advocaat#proceskansen in hoger beroep#procesrisico#zorgplicht advocaat

0 notes

Text

Wat iedereen moet weten over het budgetplafond

Wat iedereen moet weten over het budgetplafond

Misschien heeft u er weleens over gelezen: patiënten die niet meer bij een arts terechtkunnen omdat deze het ‘budgetplafond’ heeft bereikt of een ‘cliëntenstop’ heeft.

Bron: Zorgkrant |Acute zorg | 25 september 2017

Wat is er dan aan de hand?

Wat betekent dat voor u?

Meestal heeft het budgetplafond voor u geen gevolgen.

Bent u al in behandeling bij een arts als deze het budgetplafond bereikt? U…

View On WordPress

#arts#behandeling#budget#budgetplafond#cliëntenstop#geschillen#inkoop#klachten#landelijk#landelijk nieuws#op#SKGZ#stichting#verzekeraar#wachttijd#wat kan ik doen#wat kunt u doen#zorgbemiddeling#zorgplicht#zorgrecht#zorgverzekeraars

0 notes

Text

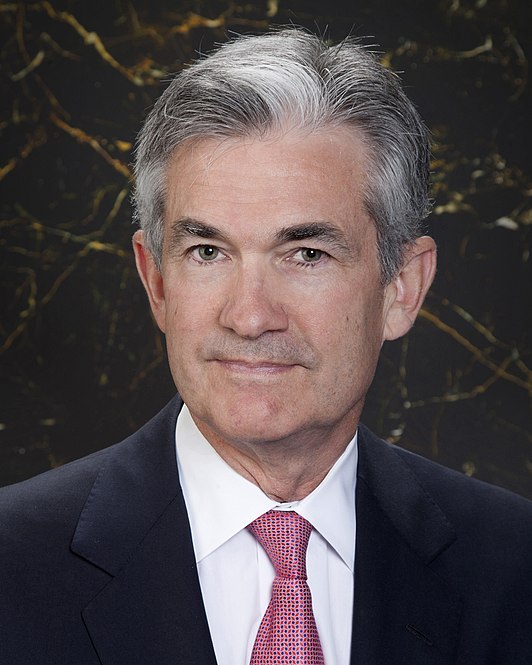

Bestuur over geld

Christine Lagarde, president ECB

Bestuur over geld

De manier waarop financiële markten en monetaire stelsels functioneren is niet meer in het belang van de burger. De Europese Centrale Bank en banken acteren schadelijk voor de burger die geld aan banken toevertrouwt of van de bank geld leent. Dat moet veranderen. Banken behoren de burger te dienen bij zijn financiële reis van A naar B. Dat gebeurt niet. Banken moeten weer respect tonen voor de klant en deze persoonlijk ontmoeten.

Dezer dagen doen zich in Frankrijk, België, Nederland en Canada grote demonstraties voor waarbij burgers protesteren. Dat gaat niet alleen over de beperkingen die corona met zich meebrengt. Het is eerder een diepe, algemene onvrede met de neoliberale, kapitalistische, anonieme globale economie waarvoor diezelfde burgerij tijdens verkiezingen gekozen heeft.

De grote strijd om uit een diep verdeeld Europa sinds 1945 tot een Europese Monetaire Unie of zelfs tot een politieke unie te komen, is gevochten met bloed, zweet en tranen en nooit gelukt. Een Verenigd Europa is nog steeds een mythe. Aan de grenzen waarvan in Oekraïne een oorlog dreigt.

Klaas Knot , voorzitter DNB en bestuurder ECB

Er is wel een gemeenschappelijke munt, de euro, die naast de voordelen voor veel polarisatie zorgt. We lijken aan het begin te staan van een verwoestende opkomst van inflatie en dus van de rente en dus van een daling van de beurskoersen zonder dat de monetaire autoriteiten in de grootste blokken Verenigde Staten van Amerika, Europese Unie, China en Japan er iets aan kunnen doen. Zij missen de middelen om de financiële markten te stabiliseren.

Om niet verzeild te raken in wereldomspannende filosofieën waarvan de reikwijdte niet is te overzien, volgen hier een paar lokale voorbeelden waaruit blijkt dat de banken er niet voor de klant zijn, maar voor de aandeelhouders en het systeem.

Yi Gang, voorzitter People's Bank of China

ING Bank vreest de inflatie en stopt extra geld in de “stroppenpot” die al €5 miljard groot is. Daar zit de kern van het probleem. In de eerste plaats moet voorkomen worden dat inflatie optreedt. Banken hebben zorgplicht. Overheden en centrale banken moeten de nachtmerrie van een nieuwe inflatiegolf voorkomen. Maar ING dient zijn aandeelhouders, niet zijn klanten. Het systeem beschermt het systeem, niet de burger.

Als er stroppen ontstaan, dan heeft de bank te veel geld uitgeleend. Daar zit de crux. De bank leende inderdaad in 2021 €31 miljard meer geld uit, vooral voor hypotheken. Waarom? Omdat de Europese Centrale Bank spotgoedkoop veel te veel geld ter beschikking stelde om de economie overeind te houden. Het systeem zit in een vicieuze cirkel waaruit het niet kan ontsnappen.

Een ander voorbeeld: ABN AMRO zegt zonder enig overleg aan oudere ondernemers hun ondernemerskrediet op. Met als doel om voor eigen aandeelhouders de eigen kredietwaardigheid te verhogen. SNS Bank dwingt ouderen onderverhuur te beëindigen op straffe van opzegging van hun tientallen jaren lopende hypotheek.

Op 22 maart 2021 zei Klaas Knot, president van de Nederlandsche Bank en als zodanig bestuurder in de Europese Centrale Bank: “We ramen de inflatie in 2023 op 1,4%, maar we verlagen de rente niet verder en hebben de aankoopprogramma’s niet verder opgeschaald”.

Nu, minder dan een jaar later, zegt Knot in Buitenhof dat de hoge inflatie zeker tot half 2023 zal aanhouden. Binnen één jaar schetst de man een compleet tegengesteld beeld. Net zomin als Nout Wellink de crisis uit 2007/2008 zag aankomen, ziet Knot vooruit.

Is dat de rol van de president van DNB? Om te verslaan wat er gebeurt. Is het de taak van financiële journalisten en analisten – zoals ik – om alleen te verslaan wat Knot c.s. zeggen? Of moeten ze diepgaander onderzoeken wat er mis is aan een financieel stelsel waarop burgers en bedrijven niet kunnen vertrouwen. De inflatie is al meer dan 7%! Dat is een beeld uit de jaren zeventig.

Jerome Powell, voorzitter van de FED

Het gaat in de echte wereld om de reële rentetarieven, dat is de rente gecorrigeerd voor inflatie. Hoe lager die rente is des te meer risico willen investeerders nemen. Die reële rente en de vooruitzichten daarvoor zijn extreem laag. Zij geven uitdrukking aan pessimisme over economische groei in de komende jaren. Mensen sparen en steken geld in veilige activa zoals vastgoed. Er is ook een verband tussen de reële rente en beurskoersen. Inspanningen van de ECB om de reële rente te verhogen leiden tot lagere beurskoersen. Ook hier spant de ECB zich dan in om het bankwezen te steunen, niet de economie en in het geheel niet de belangen van de burger en het MKB die een stabiele munt willen.

De onvoorspelbare Amerikaanse rente (FED funds) van 1955-2020

Financiële en monetaire systemen en het heffen van belastingen zijn uitermate complexe instrumenten geworden, waarvan niemand meer weet hoe ze precies werken. De automatisering van deze systemen is een chaos geworden.

Eind jaren zeventig en in 2008/2009 kende Nederland en de wereld enorme financiële crises waarin heel veel burgers werden meegesleurd. Nu de inflatie weer dramatisch oploopt, er intense spanningen zijn tussen de NAVO en Rusland en “het westen” en China kan zomaar een nieuwe crisis ontstaan. Niet alleen door de pandemie, maar ook door de algemene onzekerheid spaarden Europeanen in 2020 en 2021 ineens dubbel zoveel als normaal, namelijk van 12% van hun inkomen naar bijna 20%. De tijd is gekomen om het monetaire- en financiële stelsel zelf op zijn bestaansrecht te ondervragen.

0 notes

Text

Het administratieve moeras

Je verdrinkt niet door het stappen in een moeras, maar door erin ondergedompeld te blijven

(Samenwerkende) gemeenten leggen steeds meer administratie en afwikkeling van de eigen zorgplicht bij de uitvoerende professionals en aanbieders. Het gevolg is een administratieve spaghetti van heb ik jou daar. ‘Het roer moet om’ en het daaruit voorvloeiende initiatief ‘(Ont)Regel de zorg’ hebben de…

View On WordPress

0 notes

Text

Krimpen aan den IJssel - De financiële zelfredzaamheid voor hulp in het huishouden beoordeelt de gemeente vanaf nu niet meer. Ook na de invoering van het abonnementstarief is dit niet toegestaan. "Heeft een inwoner recht op hulp bij het huishouden? Dan toetsen wij het inkomen niet meer." Dit besloot de Centrale Raad van Beroep (CRvB) op 20 februari 2024.

Wethouder Hugo van der Wal betreurt de uitspraak van CRvB Wethouder Hugo van der Wal: “Ik had van de uitspraak meer verwacht. Het CRvB zegt niets over de zorgplicht van de gemeente: het ondersteunen van inwoners die niet zelfredzaam zijn. Het is onduidelijk hoe het abonnementstarief zich verhoudt tot deze gemeentelijke zorgplicht. Het abonnementstarief zorgt voor verschillende problemen. En hierdoor krijgen mensen zorg terwijl zij geen ondersteuning nodig hebben.”

De invoering van het abonnementstarief

In december vorig jaar meldde het CBS dat het aantal mensen met een hoger inkomen dat gebruik maakt van hulp bij het huishouden is verdubbeld. De reden hiervan is de invoering van het abonnementstarief in 2019. Waardoor iedere gebruiker een lage eigen bijdrage betaalt. Hierdoor is er een stijging van het aantal gebruikers en een stijging van de uitgaven. Ook ontstaan daardoor wachtlijsten bij de zorgleveranciers.

Hoe moet de gemeente nu verder?

Aan de gemeente de taak om inwoners actief te benaderen en hen over dit besluit te informeren. Ook passen wij de gemeentelijke verordening aan. Wethouder Van der Wal: “De uitspraak motiveert mij om, samen met de VNG en gelijkgestemde gemeenten, bij het ministerie van VWS en de Tweede Kamer aan te dringen om het wetsvoorstel ‘Passende eigen bijdrage Wmo 2015’ met zo groot mogelijke spoed te behandelen. Dit wetsvoorstel is hard nodig om de toegang tot zorg onder controle te houden.”

0 notes

Text

Schuldhulpverlening 2021-2024 Zes Westfriese gemeenten

WEST-FRIESLAND - Gemeenten hebben een wettelijke zorgplicht op het terrein van integrale schuldhulpverlening. Dit bestaat uit preventie, vroegsignalering, hulp bij problematische schulden (curatie) en nazorg. In dit kaderplan leest u welke kaders de zes Westfriese gemeenten gebruiken voor integrale schuldhulpverlening, de gemeenten hebben hiervoor een gedeelde visie en gezamenlijke doelen.

De visie van de gemeenten is dat de schuldhulpverlening beschikbaar en toegankelijk is voor alle inwoners van de gemeenten en er wordt ingezet op preventie en vroegsignalering. Er wordt gekeken naar eigen kracht van de inwoner, het eigen netwerk en er wordt maatwerk geboden als dat nodig is.

Er wordt voorkomen dat inwoners problematische schulden krijgen en bestaande schuldenproblemen worden op een goede manier tegen gegaan. Hiervoor zijn er zes uitgangspunten benoemd:

- We zijn duidelijk over onze aanpak.

- We voorkomen schulden

- We staan open voor iedereen met schulden

- We kijken verder dan de schuld alleen

- We werken samen in de schuldhulpverlening

- We streven naar kwalitatief goede hulpverlening

De vertaling naar concrete acties die hieruit volgen, staan in de lokale uitvoeringsplannen.

1. Inleiding

Met de komst van de Wet gemeentelijke schuldhulpverlening (Wgs, juli 2020) kregen gemeenten een wettelijke zorgplicht op het terrein van integrale schuldhulpverlening. Integrale schuldhulpverlening bestaat uit preventie, vroegsignalering, hulp bij problematische schulden (curatie) en nazorg.

De wet1 schrijft voor dat de gemeenteraad voor een periode van maximaal vier jaar een beleidsplan vaststelt dat richting geeft aan de integrale schuldhulpverlening aan haar inwoners. In dit onderliggende kaderplan leest u welke kaders de zes Westfriese gemeenten2 (Drechterland, Enkhuizen, Koggenland, Medemblik, Opmeer en Stede Broec) gebruiken voor integrale schuldhulpverlening.

Ondanks dat de zes gemeenten een eigen lokaal uitvoeringsplan hebben, zoeken de gemeenten in de regio zoveel als mogelijk de samenwerking op. Een gedeelde visie en gezamenlijke doelen voor de schuldhulpverlening helpt daarbij. Ook maakt dit het mogelijk om op ontwikkelingen in te spelen die ons de komende jaren te wachten staan. Het regionale kaderplan schuldhulpverlening staat in het uitvoeringsprogramma van het Pact van Westfriesland en is daarmee een ambitie van de Westfriese raden.

2. Landelijke ontwikkelingen en wetswijzigingen

De afgelopen jaren zijn er op landelijk niveau veel ontwikkelingen geweest binnen de schuldhulpverlening. Hieronder lichten we de belangrijkste wijzigingen uit. Hoe er wordt ingespeeld op deze veranderende wet- en regelgeving, kan verschillen per gemeente. Dit wordt uitgewerkt in de verschillende lokale uitvoeringsplannen. Het budget van het Rijk is kaderstellend voor de uitvoering van de (regionale) schuldhulpverlening. Het is daarnaast van belang om de hieruit vloeiende vernieuwde werkwijzen goed te monitoren, om zo een beeld te krijgen van de effectiviteit.

Landelijk Actieplan Brede Schuldenaanpak

Het Landelijk Actieplan Brede Schuldenaanpak (hierna: actieplan) is een collectief van maatregelen van de Nederlandse overheid om armoede- en schuldenproblematiek beter te kunnen voorkomen en verhelpen. Dit is één van de afspraken uit het landelijk coalitieakkoord en is in 2018 gestart.

De belangrijkste doelen voor het actieplan zijn:

- Problematische schulden voorkomen

- Ontzorgen en ondersteunen

- Zorgvuldige en maatschappelijk verantwoorde incasso

Wijziging Wet Gemeentelijke Schuldhulpverlening ( Wgs )

Per 1 januari 2021 is de gewijzigde Wgs in werking getreden. De wijziging van de Wgs faciliteert enerzijds de gegevensuitwisseling tussen schuldhulpverleners en schuldeisers met als doel vroegsignalering van schulden. Daarnaast creëert deze een grondslag voor de gegevensuitwisseling voor het besluit over de toegang tot en het plan van aanpak voor de schuldhulpverlening. Ook wordt de toegang van zelfstandigen tot de schuldhulpverlening verduidelijkt.

De gegevens die mogen worden uitgewisseld met als doel vroegsignalering van schulden, zijn opgenomen in het Besluit gemeentelijke schuldhulpverlening (Bgs). Het gaat hierbij om betalingsachterstanden op vaste lasten, zoals huur, energie, water en zorgverzekering.

Na ontvangst van het signaal dient het College van Burgemeester en Wethouders binnen vier weken een eerste gesprek aan te bieden (zie bijlage 2). Om de wacht- en doorlooptijden voor schuldhulpverlening te versnellen, is opgenomen dat het College na ontvangst van een hulpvraag de bevoegdheid krijgt om gegevens op te vragen die noodzakelijk zijn om de inkomens- en schuldenpositie te bepalen.

Wet vereenvoudiging beslagvrije voet

Per 1 januari 2021 is de wet vereenvoudiging beslagvrije voet3 in werking getreden. De wijziging is noodzakelijk omdat uit onderzoek blijkt dat in 75% van de gevallen de beslagvrije voet eerder te laag werd vastgesteld. Dit komt mede doordat het berekenen van de beslagvrije voet afhankelijk is van een grote hoeveelheid informatie die de inwoner zelf moet aanleveren en dit niet altijd volledig is. Het gevolg van een te lage beslagvrije voet is dat een inwoner niet meer in levensonderhoud kan voorzien, wat ook effect kan hebben op schulden.

Vanaf januari 2021 is er een vernieuwd rekenmodel, waarbij de informatie niet aan de inwoner wordt uitgevraagd, maar geautomatiseerd wordt opgehaald. Tevens is de rol van coördinerend deurwaarder toegevoegd, een vaste beslagvolgorde toegepast en is de afloscapaciteit ten minste 5% van de bijstandsnorm. Hierdoor ontstaat een realistischere beslagvrije voet en het is voor de inwoner minder ingewikkeld omdat zij minder hoeven aan te leveren.

Adviesrecht gemeenten bij schuldenbewind

Op 1 januari 2021 is de wet in werking getreden die regelt dat gemeenten mogen adviseren bij schuldenbewind. De wijziging zorgt ervoor dat gemeenten via een opt-in regeling rechters kunnen adviseren over de vraag of iemand met problematische schulden hulp moet krijgen van een beschermingsbewindvoerder of dat er een alternatief is (zoals budgetbeheer).

Wetswijziging afvoer- en opslaan inboedel

Per 1 april 2021 dragen de gemeenten ten laste van de executant zorg voor het meevoeren en opslaan van de roerende zaken die bij een ontruiming van een woning op straat geplaatst zijn. Dat betekent dat een gemeente de inboedel na een ontruiming afvoert en opslaat of hiervoor afspraken maakt met externe partijen. Gemeenten geven hier lokaal invulling aan.

3. Gevolgen van schuldensituaties voor inwoners

Gemiddeld wacht een inwoner met financiële problemen/ schulden vijf jaar voordat hij hulp inschakelt. Zo ontstaan er steeds grotere schulden waardoor een oplossing lastiger wordt. Armoede en schulden zorgen voor gevoelens van schaamte en chronische stress; dit kan leiden tot onder meer depressie4. Door het niet of minder kunnen meedoen aan het maatschappelijke leven (zoals activiteiten, verenigingen en verjaardagen) kunnen gevoelens van eenzaamheid en sociaal isolement ontstaan5. Daarnaast ontstaat er een negatief effect op opvoeding en relaties6 en het vermogen om problemen op te lossen7. Ook is bekend dat hoe langer kinderen in armoede leven, hoe groter het risico wordt dat zij als volwassene ook in armoede terechtkomen (wat dan van generatie op generatie doorgaat). Verder is er bij deze kinderen een verband met een lagere waardering voor hun leven, slechtere schoolprestaties en schaamte voor hun thuissituatie8.

4. Visie, doelen en uitgangspunten

Visie op schuldhulpverlening

Schuldhulpverlening is beschikbaar en toegankelijk voor alle inwoners en ondernemers en is breder dan alleen hulp bij problematische schulden. Er wordt juist vooral ingezet op het voorkomen van (nieuwe) schulden of deze in een zo vroeg mogelijk stadium aanpakken. In de schuldhulpverlening wordt gekeken naar de eigen kracht van de inwoner en het eigen netwerk en er wordt maatwerk geboden waar dit nodig is. Bij het oplossen van de financiële problemen is er ook aandacht voor de oorzaken, die ook op hele andere gebieden kunnen liggen, om zo toekomstige schulden te voorkomen.

Doelen van schuldhulpverlening

- We willen zo veel mogelijk voorkomen dat inwoners problematische schulden krijgen.

- Bestaande schuldenproblemen willen we op een goede manier bestrijden.

Om deze doelen te bereiken hanteren we de volgende zes uitgangspunten:

De vertaling naar concrete acties die hieruit volgen, staan in de lokale uitvoeringsplannen.

- We zijn duidelijk over onze aanpak: Duidelijke en goed vindbare informatie

Informatie over de mogelijkheden voor hulp bij (beginnende) schulden moet makkelijk te begrijpen en goed vindbaar zijn, zodat men bij vragen over geld of schulden weet waar ze hulp kunnen krijgen. Ook brieven en beschikkingen moeten duidelijk zijn. We sluiten hierin zoveel mogelijk aan bij het nog te ontwikkelen regionale beleidsplan voor laaggeletterdheid en het vastgestelde beleidskader inburgering.

- We voorkomen schulden: Vergroten financiële vaardigheden

We willen dat zoveel mogelijk inwoners weten hoe om te gaan met geld of hoe ze rond kunnen komen met een beperkt(er) budget. Dit begint al bij kinderen en jongeren. Als er wel sprake is van schulden, is er tijdens het schuldhulpverleningstraject aandacht voor deze financiële vaardigheden, om zo nieuwe schulden te voorkomen.

Aandacht voor taboe doorbreken

Uit een landelijk onderzoek werd duidelijk dat momenteel 5 jaar wordt gewacht voor men hulp zoekt, vooral door gevoelens van schaamte. Door te onderzoeken wat er landelijk wordt gedaan voor het bespreekbaar maken van het onderwerp, direct bij betalingsproblemen hulp aan te bieden (Vroegsignalering9) en op andere manieren de gevoelens van schaamte proberen weg te nemen, verwachten we dat men in een eerder stadium de problemen aanpakt. Hierin wordt ook de samenwerking gezocht tussen de gemeenten en de partners in de schuldhulpverlening, zoals vrijwillige maatjes, Kredietbank en Zuidweg & Partners.

Nazorg

Het is van belang om mensen tijdens én na afloop van een schuldregelingstraject zo zelfredzaam mogelijk te maken, zodat er niet opnieuw schulden ontstaan (recidive). Zie voor meer informatie over nazorg hoofdstuk 8.

3. We staan open voor iedereen met schulden

Breed toegankelijk

Iedere inwoner en ondernemer mag zich voor schuldhulpverlening aanmelden als deze rechtmatig in de gemeente woont. Er wordt geen maximale inkomensgrens of minimale schuldenlast gehanteerd voor de toegang tot de schuldhulpverlening. Ook inwoners en ondernemers die vaker om schuldhulpverlening vragen (recidive) of waar eerder sprake was van fraude worden niet op voorhand uitgesloten.

Aandacht voor gezinnen met kinderen

Wanneer er sprake is van kinderen in een gezin met schulden, worden de ouders geïnformeerd over de voorzieningen en financiële regelingen voor kinderen in de gemeente. Op deze manier worden de schadelijke effecten van schuldenstress op het kind beperkt. Daarnaast is er in de lokale uitvoeringsplannen aandacht voor activiteiten om kinderen te leren om te gaan met geld.

4. We kijken verder dan de schuld alleen

Een integrale aanpak richt zich op de oorzaken en betrekt de gehele situatie van de inwoner bij de aanpak. In veel gevallen zijn er meer problemen, die een oorzaak of gevolg zijn van de schulden. Als alleen naar de schulden wordt gekeken, ontstaat er geen duurzame oplossing.

We zoeken daarom steeds meer de verbinding met de andere terreinen, zoals Wmo, Participatie, Jeugd en Inburgering.

5. We werken samen in de schuldhulpverlening

Samenwerken met andere partners

Door een verdere intensivering, verbetering en uitbreiding van de samenwerking met de professionele instellingen en vrijwilligersorganisaties op het gebied van schuldhulpverlening kan een meer integrale schuldhulpverlening worden bereikt. Alle partijen kunnen vanuit hun eigen rollen en expertises bijdragen in de integrale aanpak. Ook binnen de gemeente zelf wordt de samenwerking gezocht met andere afdelingen als dat nodig is, op beleid- en uitvoeringsniveau.

Blijvende regionale samenwerking

Het kaderplan schuldhulpverlening staat in het Pact van Westfriesland. Dit benadrukt het belang dat door de gemeenteraden wordt gezien om samen te werken, op zowel ambtelijk als bestuurlijk vlak. De samenwerking maakt het makkelijker om flexibel in te spelen op (onvoorziene) ontwikkelingen, zoals Corona, de taken voor gemeenten bij de kinderopvangtoeslagenaffaire en wetswijzigingen. De gemeenten zullen elkaar blijvend opzoeken om kennis uit te wisselen en samen te werken, onder andere binnen de regionale werkgroep schuldhulpverlening.

6. We streven naar kwalitatief goede hulpverlening

Eisen aan gecontracteerde aanbieders voor kwaliteit

De Westfriese gemeenten kopen de uitvoering van de schuldhulpverlening aan inwoners en ondernemers (deels) in bij partijen die lid zijn van de NVVK10. Met deze gecontracteerde partijen vinden voortgangsgesprekken plaats en de gemeenten zien erop toe dat de overeengekomen kwaliteit geleverd wordt. De uitkomsten hiervan geven een beeld van het kwaliteitsniveau en kunnen leiden tot afspraken voor verbeteringen. Enkele gemeenten voeren zelf ook een stuk schuldhulpverlening uit, ze werken volgens de uitgangspunten van NVVK.

Monitoring geeft inzicht

Monitoring is belangrijk om te ervaren hoe het beleid in de praktijk uitpakt; en of de acties leiden tot het gewenste resultaat. Bij afwijkingen wordt gekeken wat daarvoor de verklaringen zijn en indien nodig gaan we de acties of het beleid bijstellen. Er zijn veel gegevens beschikbaar, vanuit Vroegsignalering en vanuit de schuldhulpverlening. De komende tijd zal gekeken worden welke gegevens waardevol zijn om te monitoren, naast onderstaande indicatoren om de doelstellingen van het kaderplan te toetsen. Daarnaast wordt gekeken wat we regionaal of landelijk kunnen vergelijken en welke raakvlakken hierbij met Wmo en jeugdhulp er zijn.

Door onze inspanningen gaan we de komende jaren de volgende meetbare resultaten behalen:

Voorkomen van (grote) schulden

- Met minimaal 60% van de inwoners met een betalingsachterstand die gemeld is door een schuldeiser van Vroegsignalering contact krijgen in de vorm van een eerste gesprek.

- Maximaal 10% van de aanmeldingen is recidivist.

- Kwaliteit van dienstverlening:

- We voldoen 100% aan de wettelijke termijnen voor wachttijd (max. 4 weken) en doorlooptijd (max. 8 weken).

- We scoren minimaal een 7 in de klanttevredenheidsonderzoeken van de aanbieders van schuldhulpverlening (voor inwoners en ondernemers).

- Minimaal 90% van de trajecten wordt positief beëindigd (hieronder wordt verstaan: betalingsregeling, schuldbemiddeling, saneringskrediet, verzoek of toelating WNSP of dwangakkoord, doorstroming beschermingsbewind of kan zelf schulden regelen).

5. Voorkomen van schulden (preventie)

Preventie is het voorkomen van het ontstaan van (problematische) schulden door van tevoren in actie te komen. Preventiemaatregelen kunnen ook worden ingezet om grotere problemen of herhaling te voorkomen. Het voorkomen van schulden is een mix van maatregelen, activiteiten en voorzieningen die erop zijn gericht dat de Westfriese inwoner, zowel jong als oud, financieel vaardig wordt en blijft zodat zij de financiën onder controle hebben. Daarnaast is het taboe die op het hebben van schulden rust een belangrijk punt, mensen wachten vaak jaren voordat om hulp wordt gevraagd. Het is een belangrijke taak aan de gemeenten om met behulp van preventieve maatregelen het taboe te doorbreken en de mensen te helpen zodra zij dit nodig hebben.

Dankzij de wijziging van de Wgs hebben we als gemeente sinds 1 januari 2021 meer mogelijkheden voor vroegsignalering. De uitwerking hiervan heeft ook een grote preventieve werking. Inwoners komen (eerder) bij gemeenten in beeld bij betalingsachterstanden, wij kunnen daarop het contact met hen leggen. De grote stap voor de hulpvraag hoeft daardoor niet gezet te worden.

Onze visie op schuldhulpverlening is het voorkomen van (nieuwe) schulden of deze in een zo vroeg mogelijk stadium aanpakken. Goede informatie en voorlichting over het hebben en voorkomen van schulden is hiervoor essentieel. Deze belangrijke informatie moet voor iedereen beschikbaar zijn op een manier die hen aanspreekt. We hebben namelijk te maken met verschillende doelgroepen, zoals laaggeletterden, jongeren, ouderen, statushouders, gezinnen en ondernemers. Elke doelgroep behoeft een andere manier van informatie en voorlichting verstrekken en daar houden wij rekening mee.

Nazorg is ook een vorm van preventie en komt in hoofdstuk 8 aan bod.

6. Proces van vroegsignalering van schulden

Vroegsignalering

In dit regionale kaderplan definiëren we Vroegsignalering als ‘Het tijdig signaleren en het eerder bereiken van risicovolle en problematische schulden’. De Westfriese gemeenten spannen zich in om inwoners met beginnende financiële problemen zo vroeg mogelijk te bereiken. Op deze manier kunnen we de inwoner in een eerder stadium helpen en verminderen we de impact die de problemen op het leven van de inwoner en zijn/haar omgeving hebben.

Wetswijziging

Gemeenten moeten vanaf 1 januari 2021 verplicht een aanbod doen aan inwoners met een betalingsachterstand die door schuldeisers aan de gemeente zijn gemeld. Dit volgt uit een wetswijziging van de Wgs en heeft als doel om inwoners met risicovolle en problematische schulden eerder te bereiken en vroegtijdig hulp te bieden waardoor er een lichtere vorm van ondersteuning kan worden ingezet.

Werkwijze (zie ook bijlage 3)

De meldingen kunnen komen van woningcorporaties, zorgverzekeraars, water- en energieleveranciers (schuldeisers) via een matchingssysteem waardoor de gegevensuitwisseling op een verantwoordelijke en veilige manier gebeurt. Hiervoor sluiten we overeenkomsten af met de verschillende schuldeisers. Door het matchingssysteem is het ook mogelijk om de verschillende meldingen te koppelen, waardoor inzichtelijk is welke inwoner meldingen hebben van verschillende partijen en waar meldingen vaker terug komen (recidive).

De meldingen worden binnen maximaal vier weken opgevolgd met een aanbod tot een eerste gesprek aan de inwoner. Idealiter is dit door middel van een huisbezoek, maar dit kan ook door middel van een telefoongesprek of brief. Gebleken is dat huisbezoeken het meest effectief zijn om contact te leggen met inwoners die mogelijk schulden hebben.11

Op basis van dit gesprek doet de professional een passend hulpaanbod. Dit kan zowel een schuldhulpverleningstraject zijn, als bijvoorbeeld doorverwijzing naar flankerende hulp. In voorbereiding op deze wetswijziging, waren de Westfriese gemeenten al in 2020 de pilot ‘Vroeg Eropaf Westfriesland’ gestart.

7. Proces van hulp bij schulden (curatie)

Gemeenten hebben de verplichting om inwoners met schulden te helpen. Gemeenten kunnen de schuldhulpverlening zelf vormgeven binnen het (brede) kader van de wet.

Schuldhulpverlening richt zich op:

- Een duurzame aanpak van schulden

- Een oplossing voor schulden

Het vergroten van de zelfredzaamheid van inwoners

De gemeenten besteden allemaal een deel van de hulpverlening uit aan de Kredietbank Nederland. Het moment waarop de Westfriese gemeenten de Kredietbank inschakelen verschilt per gemeente. Bij een verzoek om schuldhulpverlening, voeren Medemblik en Koggenland zelf een eerste screening uit. Als er een schuldhulpverleningstraject nodig is, wordt de Kredietbank Nederland ingeschakeld. Die stelt met de inwoner een plan van aanpak op en vraagt de gemeenten om akkoord hierop. Stede Broec, Enkhuizen en Drechterland, voeren de intake en stabilisatie zelf uit en stellen een plan van aanpak op. Wanneer een schuldhulpverleningstraject nodig is, wordt de Kredietbank ingeschakeld. In Opmeer kunnen inwoners zich rechtstreeks melden bij de Kredietbank.

Read the full article

0 notes

Text

Mensen- en kinderrechten van gezinnen onvoldoende beschermd bij huisuitzettingen

Wanneer gezinnen gedwongen uit huis worden gezet, voldoet de overheid niet altijd aan haar mensenrechtelijke en kinderrechtelijke verplichtingen. Hierdoor worden de waardigheid, welzijn en ontwikkeling van volwassen en kinderen geschaad. Dit constateren de Nationale ombudsman en Kinderombudsman na een gezamenlijk onderzoek. Zij hebben hun bevindingen gepubliceerd en per brief gedeeld met Minister De Jonge voor Volkshuisvesting en Ruimtelijke Ordening en gemeenten in Nederland. Ook doen zij aanbevelingen om de situatie te verbeteren.

Met regelmaat ontvangen de ombudsmannen klachten en signalen van ouders, kinderen en betrokken professionals over huisuitzettingen van gezinnen. Zij zijn daarom vorig jaar een onderzoek gestart naar de verplichtingen van de overheid en de knelpunten die gezinnen hierbij ervaren in de praktijk.

Dakloos ondanks verbod

Het recht op behoorlijke huisvesting is een fundamenteel mensenrecht. Toch kunnen gezinnen uiteindelijk uit huis worden gezet vanwege huurachterstand, overlast of (drugs)criminaliteit. Als dit gebeurt, moet er wel aan mensen- en kinderrechtelijke verplichten worden voldaan. Zo is het verboden dat gezinnen dakloos worden door een huisuitzetting. Ook moeten het welzijn en de ontwikkeling van kinderen tijdens het proces beschermd worden. De overheid heeft de plicht om ervoor te zorgen dat er aan deze rechten voldaan wordt. Toch concluderen de ombudsmannen dat dit niet altijd gebeurt. Nationale ombudsman Reinier van Zutphen: "Ik zie dat er mensen dakloos dreigen te raken nadat ze hun huis uit zijn gezet en zelf verantwoordelijk worden geacht om nieuwe huisvesting te vinden. Als er wel hulp komt van gemeenten, belanden gezinnen vaak langdurig in allerlei tijdelijke woonoplossingen. Dan wordt hun leven overleven en kunnen zij niet aan hun toekomst werken. Deze mensen ervaren enorm veel stress en zijn dan feitelijk dakloos. De overheid realiseert zich dit onvoldoende en voldoet daarmee niet aan haar zorgplicht."

Verplichtingen onvoldoende verankerd in regelgeving

De ombudsmannen concluderen dat rechten en verplichtingen uit internationale verdragen onvoldoende verankerd zijn in regelgeving en beleid. Er is nog te veel afhankelijk van lokale kennis, keuzes in beleid en de inzet van individuele gemeenteambtenaren en hulpverleners. De ombudsmannen noemen dit onwenselijk en wijzen erop dat deze vrijblijvendheid kan leiden tot willekeur, ongelijkheid en uitsluiting. Volgens Kinderombudsvrouw Margrite Kalverboer zijn kinderen bij huisuitzettingen onzichtbaar. Kalverboer: "Er wordt nooit met kinderen gepraat, ze krijgen geen ondersteuning en ze worden niet voorbereid op wat de toekomst gaat brengen. Juist voor kinderen is de impact van huisuitzettingen enorm. We weten hoe belangrijk het is voor kinderen om in een stabiele en veilige omgeving op te groeien. Zij zouden dus extra goed beschermd moeten worden."

Extra stappen op goede weg

De ombudsmannen zien ook dat er al wel stappen in de goede richting worden gezet. In de afgelopen jaren is ingezet op vroegsignalering van betaalachterstanden waardoor huisuitzettingen kunnen worden voorkomen. Tijdens de coronacrisis was er een huisuitzettingsverbod. Reinier van Zutphen: "Vroegsignalering helpt, maar is slechts een deel van de puzzel. De Kinderombudsman en ik roepen Minister De Jonge voor Volkshuisvesting en Ruimtelijke Ordening dan ook op om extra stappen te zetten. Er moet op basis van een mensen- en kinderrechtentoets nieuw beleid en wetgeving komen waarbij de impact op sociale grondrechten centraal staat. Dit zal onder andere moeten leiden tot de verplichting van gemeenten om te zorgen voor behoorlijke alternatieve huisvesting en tot beleid voor gemeenten en woningcorporaties dat voorschrijft hoe je ouders en kinderen goed betrekt en informeert rondom en tijdens een huisuitzetting. Huisuitzettingen zullen altijd een nare ervaring zijn, maar de overheid speelt een cruciale rol bij het borgen van de toekomst van deze gezinnen."

Bron: Ombudsman

Read the full article

0 notes

Text

LTO komt met alternatief voor Fries weidevogelprotocol

28-09-2021 JOURE – LTO Noord heeft bij Gedeputeerde Staten van Friesland een alternatief ingediend voor het nieuwe protocol dat de provincie wil invoeren voor weidevogelbeheer op boerenland. De landbouworganisatie pleit samen met diverse partners voor een positieve aanpak om akker- en weidevogels te beschermen. Het Friese college denkt aan invoering van een zorgplicht uitgaand van registratie en…

View On WordPress

0 notes

Text

Erfpachtcanon getoetst aan zorgplicht

Verhoging erfpachtcanon getoetst aan zorgplicht

Wederom heeft de rechter de zorgplicht toegepast om – in dit geval – een onredelijke canonberekening te beteugelen. In deze zaak werd dubbele inflatiecorrectie onredelijk geacht. De erfpachter heeft recht op schadevergoeding.

Dubbele inflatiecorrectie erfpacht : indexering en canonherziening

Bij dit erfpachtcontract wordt jaarlijks geïndexeerd door de Staat en kan iedere vijf jaar de canon…

View On WordPress

0 notes

Text

WMO, wijkteam èn behoorlijk bestuur volslagen gestoord daar bij de @Gem_Amersfoort!

Note van @doofpotwmo:

Ik plaats deze oproep door van een moeder die in Amersfoort tegen de bierkaai lijkt te vechten waarbij de Gemeente Amersfoort stelselmatig elke vorm van behoorlijk Goed en Openbaar bestuur lijkt te laten varen, niet gestoord wordt door enig gevoel of verplichting tot zorg; ten koste van een vrouw met progressieve aandoening inclusief een stel kinderen die van haar…

View On WordPress

#aandoening#abbb#Aktie!#amersfoort#AWB#EDS#genegeerd#juridiseren#klacht#klachten#landelijk#landelijk nieuws#ondersteuning#progressie#spoed#stress#verwaarlozing#wijkteam#wmo#zorgplicht

0 notes

Last Seen Blogs

mirokuuu

let me go

lenchi05

Blog (mostly reblogs¯\_(ツ)_/¯)(?

mirokuuu

let me go

kiriti2009

Kiriti Reddy