#Geld anlegen

Text

Warum das Sparbuch in Zukunft passé ist: Alternativen für intelligente Geldanlagen

Wahnsinn, ich dachte, das Sparbuch wäre ein Relikt aus vergangenen Zeiten. Umso mehr überraschte es mich, dass immer noch viele an diesem kleinen Büchlein festhalten. Zu meiner Zeit war es noch etwas ganz Besonderes, mit dem Sparbuch Geld zu sparen und zu sehen, wie es durch Zinsen wächst. Doch heute sind die Zinsen gerade bei Sparkassen eher mau. Warum also weiterhin auf so ein Modell setzen, das dich letztlich sogar noch Geld kostet? In einer Zeit, in der Finanzmärkte sich dynamisch entwickeln und alternative Anlagemöglichkeiten reichlich vorhanden sind, ist es an der Zeit, das Sparbuch genauer zu hinterfragen. In diesem Artikel werden wir uns eingehend damit befassen, warum das Sparbuch als Form der Geldanlage zunehmend an Attraktivität verliert und welche alternativen Wege es gibt, sein Geld effektiv anzulegen.

Warum sich ein Sparbuch in 2024 nicht mehr lohnt

Der erste Grund, warum ein traditionelles Sparbuch möglicherweise nicht die beste Wahl ist, liegt in der sich wandelnden Landschaft der persönlichen Finanzen. Früher war ein Sparbuch eine gängige Möglichkeit, Geld zu sparen und Zinsen zu verdienen. Doch in einer Zeit niedriger Zinsen und steigender Inflation kann ein Sparbuch dich nicht mehr effektiv vor dem Wertverlust deines Geldes schützen.

1. Die Enttäuschung traditioneller Sparbücher

Einst galt das Sparbuch als ein sicheres und verlässliches Instrument, um sein Geld zu vermehren. Doch in den letzten Jahren sind die Zinssätze auf Sparbüchern aufgrund der Niedrigzinspolitik der Zentralbanken drastisch gesunken. Was einst als lukrative Möglichkeit galt, sein Geld anzulegen, bietet nun kaum noch Rendite. Angesichts der Inflation können Sparer sogar reale Verluste erleiden.

2. Die Einschränkungen des Sparbuchs

Das Sparbuch bietet wenig Flexibilität im Vergleich zu modernen Finanzinstrumenten. Einmal eingezahltes Geld ist oft für einen festgelegten Zeitraum gebunden und kann nur zu bestimmten Konditionen wieder abgehoben werden. In einer Welt, die von schnellen Transaktionen und spontanen Entscheidungen geprägt ist, sind diese Einschränkungen nicht mehr zeitgemäß.

3. Die Vielfalt moderner Finanzinstrumente

Glücklicherweise gibt es heute eine Vielzahl von alternativen Anlagemöglichkeiten, die attraktivere Renditen bieten als das Sparbuch. Online-Sparkonten, Investmentfonds, Aktien und Anleihen sind nur einige Beispiele für moderne Finanzinstrumente, die eine höhere Rendite versprechen. Diese Instrumente bieten oft auch mehr Flexibilität und ermöglichen es den Anlegern, ihr Portfolio aktiv zu verwalten.

4. Die Bedeutung einer ausgewogenen Anlagestrategie

Ein häufiges Argument gegen alternative Anlagemöglichkeiten ist das vermeintlich höhere Risiko im Vergleich zum Sparbuch. Während es stimmt, dass mit höheren Renditen oft auch ein höheres Risiko verbunden ist, gibt es verschiedene Strategien und Instrumente, um dieses Risiko zu minimieren. Eine diversifizierte Anlagestrategie, regelmäßiges Monitoring des Portfolios und eine langfristige Perspektive können dazu beitragen, das Risiko zu reduzieren und dennoch attraktive Renditen zu erzielen.

Welche Alternative Anlagemöglichkeiten es für dich gibt

Ein weiteres Argument gegen das traditionelle Sparbuch ist die begrenzte Rendite. Anstatt dein Geld auf einem Sparbuch zu parken und auf minimale Zinsen zu warten, kannst du es in renditestärkere Anlageformen investieren. Von Aktien über Fonds bis hin zu Kryptowährungen gibt es eine Vielzahl von Optionen, mit denen du dein Vermögen effektiv vermehren kannst.

Die Welt der Investitionen boomt und bietet viele Möglichkeiten, von denen du profitieren kannst. Durch eine gezielte und gut informierte Investition kannst du langfristig höhere Renditen erzielen als mit einem Sparbuch. Natürlich birgt jede Investition auch Risiken, daher ist es wichtig, eine fundierte Entscheidung zu treffen und deine Investitionen regelmäßig zu überprüfen.

Fintech Apps wie Monese und Revolut

Ein weiterer Grund, warum du in Zukunft auf ein Sparbuch verzichten kannst, ist die Rolle der Technologie in den persönlichen Finanzen. Moderne Finanzplattformen und Apps bieten eine viel größere Transparenz, niedrigere Kosten und eine bequeme Abwicklung deines Geldes im Vergleich zu einem herkömmlichen Sparbuch.

Mit digitalen Geldbörsen und Online-Banking kannst du dein Geld bequem verwalten und auf verschiedene Konten zugreifen, ohne dabei an die Einschränkungen eines Sparbuchs gebunden zu sein. Du kannst deine Finanzen jederzeit und von überall aus im Blick behalten und hast die Möglichkeit, schnelle Überweisungen und Transaktionen durchzuführen.

Warum du nicht alle Eier in einen Korb legen solltest

Ein weiterer Vorteil der Alternativen zum Sparbuch ist die Möglichkeit der Diversifikation. Indem du dein Geld in verschiedene Anlageklassen investierst, kannst du das Risiko streuen und potenzielle Verluste minimieren. Anstatt alles auf ein Sparbuch zu setzen, kannst du dein Vermögen auf verschiedene Anlagen wie Aktien, Anleihen, Immobilien und Kryptowährungen verteilen.

Aktien bieten beispielsweise die Chance auf langfristiges Wachstum und Dividendenerträge, während Anleihen eine stabilere Einkommensquelle mit geringerem Risiko darstellen können. Immobilieninvestitionen können eine zusätzliche Einnahmequelle durch Mieteinnahmen generieren und eine gewisse Inflationsschutz bieten. Kryptowährungen wiederum bieten eine höhere Volatilität, aber auch die Möglichkeit auf außergewöhnlich hohe Renditen.

Durch die Diversifikation deines Portfolios über verschiedene Anlageklassen hinweg kannst du das Risiko eines Totalverlusts verringern. Selbst wenn eine Anlageklasse in einem bestimmten Zeitraum schlechte Ergebnisse erzielt, können Gewinne aus anderen Anlageklassen diese Verluste ausgleichen. Dieser Ansatz der Risikostreuung ist ein grundlegendes Prinzip der Finanzplanung und kann dazu beitragen, langfristig stabile und attraktive Renditen zu erzielen.

Darüber hinaus ermöglicht die Diversifikation es dir, von unterschiedlichen wirtschaftlichen Entwicklungen und Marktbedingungen zu profitieren. Während beispielsweise Aktien in einem Bärenmarkt möglicherweise schlecht abschneiden, können Anleihen oder Gold in dieser Zeit eine bessere Performance zeigen. Durch die Aufteilung deines Vermögens auf verschiedene Anlageklassen kannst du dich besser gegen unvorhergesehene Ereignisse absichern und langfristige finanzielle Ziele erreichen.

Aufbau eines Notfallfonds ohne ein Sparbuch

Ein wichtiger Aspekt der persönlichen Finanzen ist der Aufbau eines Notfallfonds. Ein Notfallfonds dient dazu, unvorhergesehene Ausgaben abzudecken und finanzielle Sicherheit zu gewährleisten. Ein traditionelles Sparbuch mag eine Möglichkeit sein, einen Notfallfonds aufzubauen, aber es gibt auch alternative Strategien, die genauso effektiv sein können.

Eine Möglichkeit ist es, ein separates Konto bei einer Bank oder einer Finanzplattform zu eröffnen, das speziell für Notfallfonds vorgesehen ist. Du kannst regelmäßig Geld auf dieses Konto einzahlen und es für unvorhergesehene Ausgaben reservieren. Eine andere Möglichkeit ist es, einen Teil deines Anlageportfolios als Notfallfonds zu reservieren, indem du liquide Anlagen wie Geldmarktfonds oder kurzfristige Anleihen hältst.

Maximierung der Rendite mit alternativen Sparstrategien

Wenn es um Sparstrategien geht, gibt es viele alternative Ansätze, die dir helfen können, deine Rendite zu maximieren. Anstatt dein Geld einfach auf einem Sparbuch zu parken, kannst du es in verschiedene Anlageklassen investieren und so langfristig höhere Renditen erzielen.

Eine Möglichkeit ist es, in Aktien oder Aktienfonds zu investieren. Aktien haben historisch gesehen eine höhere Rendite erzielt als Sparbücher und können eine gute Wahl sein, wenn du bereit bist, langfristig zu investieren. Eine andere Möglichkeit ist es, in Immobilien zu investieren. Der Immobilienmarkt kann eine gute Möglichkeit sein, dein Vermögen zu vermehren und stabile Einnahmen zu erzielen.

Fazit - warum sich ein Sparbuch in 2024 nicht mehr lohnt

Insgesamt gibt es viele Gründe, warum du in Zukunft auf ein Sparbuch verzichten kannst. Die Entwicklung der Finanztechnologie hat zu einer Vielzahl innovativer Alternativen geführt, die dir dabei helfen können, deine finanziellen Ziele auf andere Weise zu erreichen. Von Investitionen über digitale Geldbörsen bis hin zu alternativen Sparstrategien gibt es viele Möglichkeiten, dein Geld effektiv zu verwalten und zu vermehren.

Während ein Sparbuch in der Vergangenheit sicher und vertraut war, ist es an der Zeit, die Vorteile der sich entwickelnden Finanztechnologien zu nutzen und ein Portfolio aufzubauen, das zu deinem Lebensstil und deinen Zielen passt. Die Zukunft der Sparbücher mag unsicher sein, aber mit den richtigen Alternativen kannst du weiterhin finanzielle Sicherheit und Wachstum erreichen.

Read the full article

0 notes

Link

Passives Einkommen mit Immobilien. Man kauft eine Immobilie, suchst einen Mieter und zieht dich dann an den Strand zurück um jeden Tag Cocktails zu schlürfen. Die Idee klingt gut und simpel. Aber sie klingt irgendwie auch zu verlockend. Im heutigen Artikel möchte ich mir daher mit dir anschauen was dran ist am Mythos "passives Einkommen mit Immobilien". Wie passiv sind Immobilien wirklich? Klingt interessant? Dann schon einmal viel Spaß mit dem Artikel!

#vermieten#passiveseinkommen#passiveincome#Immoprentice#Immobilien#Immobile#Immobilieninvestment#Immobilieninvestor#Vermietung#Geldanlage#Geldverdienen#geld anlegen#Kapitalanlage#Immobilie Kapitalanlage Investition#passives einkommen

0 notes

Link

Willkommen bei der Finanzkatze Hier auf Finanzkatze.de findest du alles rund ums Thema Finanzen. Mein Hauptanliegen mit der Webseite ist es dir einige Tricks

0 notes

Text

Leo Mr. Perfect Hölzer vs. Helferdrang vs. Kommunikation

Ich fand Leos inneren Konflikt in der Fluch des Geldes eins der spannendsten Themen der Folge, aber hätte mir noch mehr Entwicklung gewünscht. Mehr Klarheit, warum er in so eine Obsession verfällt. Und nein, Leo ist nicht auf einmal wettsüchtig.

Einerseits weiß Leo seit er jung ist, dass es besser ist zu wissen, was bei Adam abgeht, damit er etwas tun kann. Er meinte ja selbst er hatte Schuldgefühle, dass er ihm nicht helfen konnte damals, nur hilflos aus der Distanz beobachten. Ist schon klar dass er jetzt ständig den Drang hat Adam zu 'retten', denn er weiß wie schlimm es für Adam war, dass es niemand in seiner Kindheit gemacht hat. Sicherstellen, dass es Adam gut geht muss Leo ja sowieso, ansonsten könnte Adam ja wieder weggehen und Leo zurücklassen!

Leo ist ein Helfer, er steht für Gerechtigkeit ein, er schafft Probleme aus der Welt.

Andererseits beinhaltet 'Adam helfen' aber auch Dinge, die vielleicht nicht so mit Leos eigenem moralischen Kompass übereinstimmen. Um ihm zu helfen, musste er seinen Vater niederschlagen. Leo ist plötzlich ein Killer, was ihn plagt. Um ihm in der Gegenwart zu helfen muss er sich mit gefährlichen Leuten anlegen und bei fragwürdigen Geld Geschichten mitmachen.

Und diese Dinge passen ja nicht zusammen in eine Person, die so einen starken Gerechtigkeitssinn hat. Dann ist er halt nicht mehr mr. perfect wie Adam richtig benannt hat und das ist ein extrem belastender Widerspruch in Leos Identität und seinem Selbstbild.

Außerdem war Leos Problem, dass Adam ihm den shady shit nicht anvertraut. Er sieht Adam als jemanden, dem einfach alles um ihn herum - auch Leo - egal ist. Das belastet ihn sehr, weil Adam ihm das Gegenteil einfach nicht sagen kann, obwohl Leo ihn praktisch anfleht. Aber genau das macht ja die faszinierende Spannung zwischen den zwei Charakteren aus. Sie ergibt sich aus ihren Persönlichkeiten und Erlebnissen, kann aber wegen der Charakterschwächen nicht überwunden werden.

Leo will alles wissen. Nicht die Leitung und Übersicht zu haben macht ihn einfach fertig. "Ich übernehme jetzt die Kontrolle und kläre das" hat ja schon einmal geklappt, also wird es zur zielführenden Reaktion in Krisensituationen. Leo will sich, vor allem wenn es um Adam geht und nach dem wie sie aufgewachsen sind, nie wieder hilflos fühlen.

Er ist die komplette Folge total frustriert, weil er sich nach dem Streit mit Adam genau so fühlt, und dann steigert er sich immer mehr rein, wird immer wieder mit dem Gefühl konfrontiert, als z.B. die Staatsanwältin ihn abweist oder er sieht wie der alte Mann seine Frau verloren hat. Das alles treibt ihn nur weiter an irgendwie eine Lösung zu finden, ähnlich wie er von Adam oft einfach alle Informationen verlangt. (Aber so ein traumatisierter Typ wie Adam reagiert halt nicht so gut wenn Druck auf ihn ausgeübt wird.)

Und weil Adam ihm oft Dinge verschweigt, wird Leo noch frustrierter und wir drehen uns im Kreis.

Wenn du etwas liebst, lass es frei... oder sowas in der Art. Deshalb ist Leos Abgang und "macht keinen Sinn dir zu vertrauen" zwar hart, aber es führt zu einer Art Rollentausch, der notwendig ist, damit sie aus diesem Teufelskreis endlich mal einen Ausgang finden.

Sie haben dann zwar nicht direkt über sich selbst geredet, aber Adams Appell an Leo sehe ich übersetzt in ihren persönlichen Konflikt als "Du hast getan was du konntest, jetzt musst du auch mal innehalten und darauf vertrauen, dass die Sache gut ausgeht."

Das "wir brauchen dich hier" ist ein Anfang von Adams Annäherung an Leos Kommunikationsweise. Aber dass das Geld weg ist, bedeutet nicht, dass nicht weitere Probleme solcher Art auf Adam zukommen werden. Mal sehen wie sie dann reagieren.

Der Anfang der Konfliktlösung zwischen ihnen wurde in der Folge gemacht, aber das passierte schon vor der Auflösung des Falls, was dazu führt dass es keinen emotionalen Höhepunkt am Ende gibt und dieses Lachen sehr seltsam und nichtssagend ist, weshalb sich die Folge für mich etwas unvollendet anfühlt. Auch Leos innerer Konflikt löst sich in Luft auf. Ich hätte mir eine klarere Andeutung gewünscht, was das Verschwinden des Geldes für ihren emotionalen Entwicklungsbogen bedeutet.

#ich wollte nur zwei sätze zu leos innerem konflikt schreiben und jetzt ist das hier daraus geworden#tatort saarbrücken#spatort#leo hölzer#meta

52 notes

·

View notes

Text

(045) Die drei ??? und das Gold der Wikinger

Klappentext

Auf der Insel Ragnarson Rock geschehen geheimnisvolle Dinge! Fotos, die Bob gemacht hat, müssen der Schlüssel sein. Doch Justus, Bob und Peter – die drei Detektive – können zunächst Besonderes darauf entdecken. Aber dann heult ein Wolf auf der Insel und Justus spitzt die Ohren. Kommt er dem Geheimnis auf die Spur?

Veröffentlichungshistorie

Buch (Random House): 042, 1986, William Arden, The Mystery of Wreckers’ Rock

Buch (Kosmos): 044, 1989, Leonore Puschert (aus dem Amerikanischen übertragen)

Hörspiel (Europa): 045, 1989

⁉️ Allgemein

Handlungsort

Rocky Beach

Kategorie

Betrug, Spuk

Figuren

Justus Jonas

Peter Shaw

Bob Andrews

Kommissar Reynolds

Mrs. Manning, Frau von Mr. Manning (😈)

William Manning, Autohändler und Mann von Mrs. Manning (😈)

Sam Ragnarson, Aussteiger und Sohn von Ingmar (😈)

Ingmar Ragnarson, Zahnarzt und Vater von Sam

Mrs. Andrews

Mr. Andrews

Tante Mathilda

Karl Ragnarson, Bruder von Ingmar und Schulleiter von Justus, Peter und Bob

Walt Greene, Fischer (keine Sprechrolle)

Ted Greene, Fischer (keine Sprechrolle)

🏖 Rocky Beach Universum

Orte

Ragnarson Rock, kleine Insel mit gewaltiger Felswand auf der westlichen Seite

Hauptstraße

Einrichtungen

Hafen von Rocky Beach

Schrottplatz

Zentrale

Sonstiges

Knut Ragnarson, Schuhmacher der 1849 während des Goldfiebers nach Kalifornien kam. Verdiente viel Geld mit dem Verkauf von Schuhen und wollte daher seine Familie nachholen. Jedoch sank das Schiff und er rettete sich auf die Insel des heutigen Ragnarson Rock und schwamm mit einem Cumash Indianer Kanu wieder an's Festland.

Captain Coulter, Kapitän des Schiffes mit dem Knut Ragnarson versuchte seine Familie nachuzuholen. Versenkte selber das Schiff um sich mit dem geladenen Gold abzusetzen.

George Ragnarson, betreibt Eisenwarengeschäft in der Innenstadt und Bruder Karl und Ingmar

Star of Panama, Schiff von Kapitän Coulter

🛼 Sonstiges

Lustige Dialoge

Peter: "Ja, aber dann haben– dann haben wir seinen Geist gesehen."

Justus: "Es gibt nur drei Möglichkeiten. Erstens, wir sahen einen Mann, der rein zufällig diesem Mann auf dem Foto ähnelt. Zweitens, es tritt jemand als Kapitän Coulter auf, aus welchem Grund auch immer, und drittens, es war sein Geist."

Peter: "Ich will nichts mehr davon hören! Bitte!"

Karl: "Wenn Sie gestatten, Mrs. Jonas, würde ich gern ohne Zeugen mit den Jungen reden."

Mathilda: "Aber selbstverständlich. Reden Sie mit ihnen."

Erzähler: "Und er hielt Wort. Er beschaffte Wikingerkostüme, allerdings nicht für den fülligen Justus. Der erste Detektiv musste das Kostüm eines Medizinmannes anlegen. Er sah darin wie eine dicke Kugel aus Fellen, Leder und allerlei ausgestopften Kleingetier aus."

Justus: "Der Mann, dessen Boot wir gefunden haben. Hier vor der Insel. Morgen bringen wir die Jacke zur Polizei."

Peter: "Morgen Just? Warum nicht gleich?"

Justus: "Es sieht leider nicht so aus, als wäre es besonders eilig, Peter."

Reynolds: "Also eins muss man ihm lassen. Er ist zwar ziemlich dick und recht langsam auf den Füßen, aber verflixt schnell im Kopf. Die Polizei von Rocky Beach kann froh sein, ihn auf ihrer Seite zu haben."

Phrasenschwein

Fat shaming

Justus wird beleidigt

🏳️🌈 Queer/diversity read

Shippy moments

Bob: "Du wolltest doch schon immer mal ein Zauberer sein, Just!"

Justus: "Ihr seht in den mottenzerfressenen Fummeln und den Blecheimern auf dem Kopf auch nicht viel besser aus."

Peter: "Das kann ich nicht behaupten!"

Bob: "Ja, ja, das ist richtig!"

Diversity, Political Correctness and Feminism

-

#die drei fragezeichen#die drei ???#und das Gold der Wikinger#folge 045#045#william arden#betrug#spuk#fat shaming#rocky beach

10 notes

·

View notes

Text

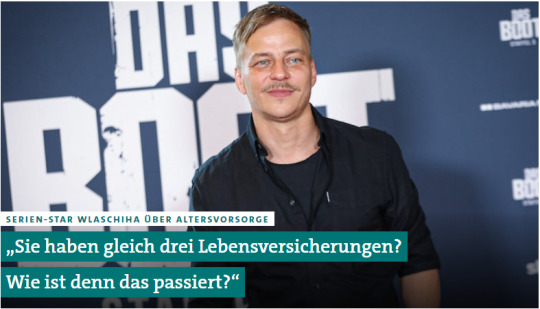

„Sie haben gleich drei Lebensversicherungen? Wie ist denn das passiert?“

https://www.pfefferminzia.de/serien-star-wlaschiha-ueber-altersvorsorge-sie-haben-gleich-drei-lebensversicherungen-wie-ist-denn-das-passiert/

serien-star wlaschiha über altersvorsorge

„Sie haben gleich drei Lebensversicherungen? Wie ist denn das passiert?“

Tom Wlaschiha im Mai 2022 bei der Deutschlandpremiere der dritten Staffel von „Das Boot“ in Berlin. © picture alliance / Eventpress | Eventpress Fuhr

07.07.2023

Tom Wlaschiha wurde durch Serien-Hits wie „Game of Thrones“, „Das Boot“ und „Stranger Things“ bekannt. Der 50-jährige Schauspieler, der in der DDR aufwuchs, sprach mit der „Süddeutschen Zeitung“ über sein Leben als „unser Mann in Hollywood“. Seine Altersvorsorge ist ebenfalls Thema – und dabei greift er auf altbekannte Vorurteile gegenüber Versicherungsvermittlern zurück.

Der Schauspieler Tom Wlaschiha hat viele Fans auf der ganzen Welt seitdem er in der Erfolgsserie „Game of Thrones“ den geheimnisvollen Krieger Jaqen H’ghar mimte. Es folgten Rollen in „Das Boot“ und „Stranger Things“. Auch als Synchronsprecher ist der Ostdeutsche gefragt, zuletzt etwa für den Pixar-Film „Lightyear“.

Der „Süddeutschen Zeitung“ hat Wlaschhiha nun ein großes Interview gegeben (Freitagsausgabe mit Bezahlschranke). Darin spricht der in DDR geborene Schauspieler unter anderem über seinen vermeintlichen Status als „unser Mann in Hollywood“. Seine Meinung dazu: „Ich habe zwar schon ein paar Mal in Amerika gedreht, aber noch nie in Hollywood. Andererseits: Es gibt schlimmere Attribute.“

Der Ruhm ist dem Ostdeutschen also eher nicht zu Kopf gestiegen, wovon auch diese Äußerungen zeugen: „Ich wohne immer noch in meiner Mietwohnung, die ich seit 22 Jahren habe. Der Verdacht, dass man nach zwei Serien nicht mehr arbeiten müsste, ist leider falsch.“ Er genieße es zwar, an erfolgreichen Projekten teilzunehmen, er wisse aber auch, „dass das schnell wieder anders sein kann“.

Das verleitete die „SZ“ zu dieser etwas unerwarteten Frage: „Wie sieht es eigentlich mit Ihrer Altersvorsorge aus?“ Wlaschhiha entgegnet folgendes:

Ich habe mir vor 25 Jahren drei Lebensversicherungen andrehen lassen. Das war keine so gute Idee, aber das sitze ich jetzt aus.“

Hier wird der „SZ“-Journalist hellhörig: „Sie haben gleich drei Lebensversicherungen? Wie ist denn das passiert?“ Wlaschhihas Antwort: „Ich hatte mit meinem ersten Serienjob etwas Geld verdient und wollte das längerfristig anlegen. Allerdings hätte ich das Kleingedruckte lesen sollen, was Kosten und Provisionen betrifft, dann wäre rückblickend das Geld an der Börse besser investiert gewesen.“

Versicherungsvermittler kennen das zu Genüge – wenn sich ein Bundesbürger dafür schämt, eine (oder mehrere) Lebensversicherung(en) abgeschlossen zu haben, wird dies gerne mittels einer Prise Vermittler-Bashing zum lustigen Anekdötchen ausgeschmückt. Motto: Ich war damals jung und naiv. Von „Andrehen“, „Aufschwatzen“ und „Nicht gelesenem Kleingedruckten“ ist dann die Rede – als habe man im Halbschlaf ein Zeitungsabo an der Haustür abgeschlossen und kein seriöses Beratungsgespräch über die persönliche finanzielle Zukunft geführt (wobei natürlich auch das zur Wahrheit gehört: Vor allem in den 90er-Jahren gab es hierzulande etliche nicht seriös geführte Beratungsgespräche).

Nun ja, immerhin ist Wlaschhiha so klug, seine drei Verträge durchhalten zu wollen – vielleicht, weil ihm der maue Rückkaufswert seiner Policen bekannt ist? Man weiß es nicht. Und zumindest diesen Satz des Schauspielers dürfte die Vermittlerschaft blind unterschreiben: „Auf eine Rente verlasse ich mich nicht.“

11 notes

·

View notes

Note

Ehrliche Frage wegen TradeRepublik: Hast du dich mit deren Optionen für Anlegen beschäftigt? Ich habe kürzlich eine größere Geldsumme geerbt und würde gerne was sinnvolles mit dem Geld machen. ^^°

Meine Mutter kennt sich da aus und hat mir da ein paar Tipps gegeben:

Sobald es sich nicht mehr lohnen würde, sein komplettes Geld auf seinem Girokonto zu haben, eröffnet man ein Tagesgeldkonto, auf das man das übrige Geld einzahlt. Wenn man mehr Geld braucht, als man gerade auf seinem Girokonto hat, überweist man es von seinem Tagesgeldkonto auf sein Girokonto.

Wenn man investieren möchte, fängt man am besten mit ETFs an. Da hat man nicht nur eine Aktie sondern mehrere, d.h. es ist nicht so schlimm, wenn mal eine davon abstürzt. Man wird davon zwar nicht direkt reich wie diese merkwürdigen “Komm in die Gruppe!” Leute, aber man kann sein Geld relativ sicher anlegen ohne viel investieren zu müssen.

Es gibt auch nachhaltige ETFs, in denen nur Firmen drin sind, die nicht so viel Scheiße bauen. Ich werd in den hier investieren, sobald das Geld auf meinem Konto ist (da sind auch recht viele Anteile von NVIDIA dabei, die durch den Erfolg von ChatGPT sehr profitieren werden, weil sie die Chips herstellen, dafür benötigt werden).

17 notes

·

View notes

Text

Wenige Vorteile, viele Nachteile bei der ePA

Die digitale Gesellschaft mit der Brechstange erzeugen

Warum müssen wir uns jetzt innerhalb eines Monats zum 3. Mal mit der ePA, der elektronischen Patientenakte, beschäftigen? Eigentlich dachten wir, das Thema vor 2 Jahren mit 2 ausführlichen Analysen und dem Hinweis auf Zwangsdigitalisierung grundlegend geklärt zu haben.

Ja, und diese Warnungen waren scheinbar nicht nur durch uns so erfolgreich, dass nach 2 Jahren ePA genau 0,7% der gesetzlich Versicherten sich eine ePA haben anlegen lassen. Genau deshalb kommt nun die Zwangs-ePA mit dem Opt-Out, einem aktiven Widerspruchsverfahren für jede/n Einzelne/n. Dachten wir bis zu seinem Amtsantritt, wir hätten (endlich mal) einen Gesundheitsminister vom Fach, so ist sein Geschwafel zur ePA nur zum Lachen:

"Der Sachverständigenrat hat sich Lösungen angeschaut in Ländern, die das sehr gut machen … Estland z.B. … wo es eine sogenannte Blockchaintechnologie gibt … wo man gut prüfen kann, wer sich in ein System einlinkt und das dann sanktionieren kann."

Wie bitte? Mit der ePA kann man Hacker schneller verhaften, oder was soll das heißen?

Gemeinwohl oder private Profitinteressen

Bei dieser Frage sind die Möglichkeiten von Hackern nicht unwichtig, jedoch erhöht der Minister deren Chancen mit jeder zusätzlichen (zentralen) Speicherung unserer sensiblen Gesundheitsdaten. Simone Hörrlein fasst auf Rubikon die ganze Misere der ePA so zusammen:

Der Wechsel vom Opt-In zum Opt-out-Verfahren soll die Vorgaben der EU umzusetzen, die immer vehementer eine Europäische Gesundheitsunion fordert.

(Gesundheits-) Daten können nach der DSGVO nur verarbeitet werden, wenn dazu ein Zweck oder ein Gesetz das erfordert. Damit wird eine Änderung des Terminservice- und Versorgungsgesetzes (TSVG) die rechtliche Basis für die Zwangs-ePA. Bisher garantieren § 343 Abs.1 Ziffer 3 und 4 SGB die Freiwilligkeit duch das Opt-In.

Die ganze für die (auch schon größtenteils private) Gesundheitsversorgung aufgebaute (Telematik-) Infrastruktur ist ein PPP Unternehmen. Nominell hat das Gesundheitsministerium an der Gematik 51% Anteil, aber die anteren "Partner" verdienen dabei das Geld.

"Und weil das so ist, haben wohl eher die PPP-Kritiker recht, die meinen, dass öffentlich-private Partnerschaften die Grenzen zwischen legitimen öffentlichen Zwecken und privaten, gewinnorientierten Aktivitäten verwischen, sodass die Öffentlichkeit aufgrund von Eigeninteressen und Profitgier oft den Kürzeren zieht".*

Zu den privaten Firmen, allen voran in der Gematik die Bertelsmann Stiftung, kommen noch die Lobbyvertreter von BZÄK, DAV, DKG, GKV-SV, KBV, KZBV und PKV hinzu, die jeweils ihre Eigeninteressen durchsetzen wollen. Bei der ePA war es interessant, dass sich die PKV bei den ersten Tests mit all seinen Problemen dezent zurückgehalten hat und die Pflicht für eine ePA für Privatversicherte hinten anstellte - Kosten wollte man sich nicht aufhalsen.

Nun rückt bei einer Zwangs-ePA auch das Interesse der "Forschung" in den Vordergrund. Die Daten sollen anonymisiert - real nur pseudonymisiert - der Forschung zur Verfügung gestellt werden. Das wäre diskutabel, wenn es die staatliche Hochschulforschung beträfe, aber hier stehen die Pharmakonzerne bereits in den Startlöchern.

Alles deutet in Richtung einer lohnenderen Verwertung unserer Gesundheitsdaten, von einer dadurch beseren Gesundheitsversorgung bleiben nur die Allgemeinplätze in den Werbebroschüren der oben genannten Verbände.

Im Gegenteil: Die Stiftungen Münch und Bertelsmann, die in ihrem Rechtsgutachten zu dem Schluss kamen, dass die Umstellung der ePA auf das Opt-out-Verfahren datenschutzrechtlich problemlos sei, haben auch mit einer Studie der Bertelsmann-Stiftung den Abriss von 700 Krankenhäusern initiiert und festgestellt, dass die Zahl der Krankenhausaufenthalte bis 2030 auf 14 Millionen pro Jahr gesenkt werden kann.

*) zur PPP Kritik: "In der sehr lesenswerten Broschüre „History RePPPeated — Warum öffentlich-private Partnerschaften kein Erfolgsmodell sind“, hat die Heinrich-Böll-Stiftung detailliert die Probleme solcher Projekte untersucht. Alle 10 Projekte waren mit hohen Kosten für die öffentliche Hand und übermäßigen Risiken für den öffentlichen Sektor verbunden und wurden damit zu einer schweren Belastung für die Bevölkerung."

Wie soll dabei die Versorgung der Menschen besser werden? Das Zauberwort dazu heißt KAS+. Es soll dass bundesweit erste forschungsunterstützende klinische Arbeitsplatzsystem werden, mit dem Krankenversorgung und medizinische Forschung fest miteinander verbunden werden. In diese Entwicklung wird z.Zt. das Geld der Steuerzahler und der gesetzlich Versicherten versenkt, nachdem diese zuvor über Jahrzehnte erst die eGK, die Gesundheitskarte und nun die ePA finanziert haben.

Der European Health Data Space

Das Ziel ist dann bis 2030 - real wohl eher 2040, wenn man an eGk und ePA denkt - der "European Health Data Space" mit dem Aufbau einer eHealth-Diensteinfrastruktur (eHDSI) sein. Simone Hörrlein stellt dazu fest: Im Mai 2021 startete die EU-Kommission das EHDS-Gesetzgebungsverfahren, ein Jahr später wurde der erste Kommissionsentwurf "Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates über den europäischen Raum für Gesundheitsdaten" vorgelegt.

Noch viel mehr zu den Lobbyverbänden und privaten Interessen, aber auch zu den Absichten der EU und der WHO finden sich in dem verlinkten Artikel auf Rubikon.

Mehr dazu bei https://blog.fefe.de/?ts=9af77861

und https://www.rubikon.news/artikel/legalisierter-datenklau

Kategorie[21]: Unsere Themen in der Presse Short-Link dieser Seite: a-fsa.de/d/3t2

Link zu dieser Seite: https://www.aktion-freiheitstattangst.org/de/articles/8338-20230317-wenige-vorteile-viele-nachteile-bei-der-epa.htm

#EU#eGK#ePA#seconduse#Profit#Forschung#Lücke#Widerspruch#Verbraucherdatenschutz#Datenschutz#Datensicherheit#Freiwilligkeit#Zustimmung#Einwilligungserfordernis#elektronischePatientenakte#CCC#Skandale#RFID#elektronischeGesundheitskarte#eHealth#Zwangsdigitalisierung#Gematik

2 notes

·

View notes

Text

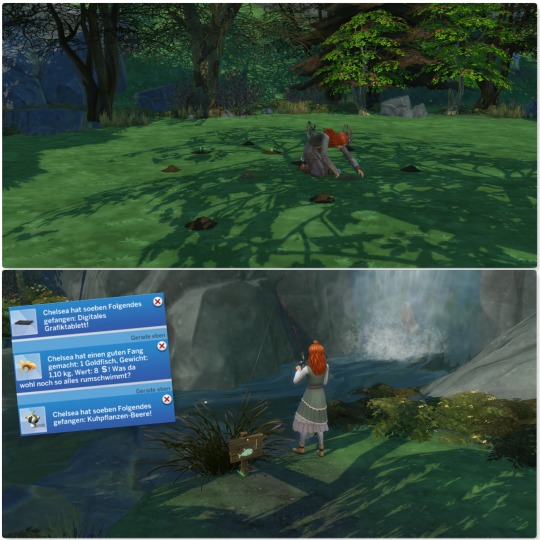

1. Ankunft in Henford-on-Bagley

Darf ich vorstellen, dies ist Chelsea Pleasant-Lobo. Sie liebt die Natur und das Werken mit den eigenen Händen. Sie ist gern für sich und scheut Menschengruppen. Daher war ein Leben in der Großstadt San Myshuno, wo sie aufwuchs, die Hölle für sie. Gerade volljährig packte sie ihr wenig Hab und Gut, kaufe sich ein Stück Land im weit entfernten Henford-on-Bagley und floh im wahrsten Sinne des Wortes.

In den frühen Abendstunden machte sie auch schon Bekanntschaft mit einem Bewohner des Landes und freundete sich direkt mit ihm an.

Die ersten Tage vergingen ziemlich ereignislos, ein Garten wurde angelegt und auch der erste Angelausflug war ein Erfolg.

Abends, wenn alle Tagesausflügler verschwunden waren, konnten die Fische gegrillt werden. Schon in der ersten Woche verstirbt Vladdy Daddy. Dessen Besuch müssen wir also nicht fürchten.

Samstag ist Markttag, die ersten 500 Simoleons sind eingenommen. Ohne Bild: Chelsea hat sich ihre erste Feindin gemacht, warum sprach sie sie auch von der Seite an?

Chelsea konnte nun ordentliche Beete anlegen, eine Werbank erstehen und für die ersten 4 Wände und ein Dach hat das Geld auch noch gereicht. Doch am Abend muss sie wieder ihr Abendessen fischen.

Alles wächst und gedeiht. Ein Ausflug in einem Müllcontainer brachte dieses schöne Waschbecken zutage.

Der Versuch den Vögelchen ein Lied zu trällern schlägt fehl, sie fanden es gar nicht gut und haben sich auf Chelsea erleichtert.

Die Tage vergehen im gleichen Rhythmus, wie jeden Abend gibt es gegrillten Fisch am Stab.

Das erste "Haustier"

Verkaufs- und Großeinkauftag auf dem Wochenmarkt. Chelsea gönnt sich anschließend ihr Lieblingsgetränk: einen Sea Splash. Sie kann sich außerdem eine Wunsch erfüllen: Cottagecore zuhören. Wir verlassen den Ort mit 1500 Simoleons mehr in der Tasche.

3 notes

·

View notes

Text

Ende Januar und Anfang Februar 2022

Twitter schützt sich vor Spam-Accounts und ich muss es ausbaden (Achtung, in diesem Beitrag werden weitere SIM-Karten gekauft)

Ich habe zugesagt, via Zoom einen Twitterbot-Workshop für das Literaturhaus Zürich abzuhalten. Der Workshop soll zwei Stunden dauern, bis zu 30 Leute können teilnehmen. Ich möchte, dass die Teilnehmenden sofort eigene Experimente machen können. Ich kann ihnen nicht beibringen, wie ich meine eigenen Twitterbots gebaut habe, denn das ist ein komplett undurchschaubares und idiosynkratisches Verfahren. Ich kann damit zwar alles genau so machen, wie ich es gerne hätte, aber die Arbeit damit kann ich niemand anderem zumuten. Deshalb will ich “Cheap Bots Done Quick” verwenden, ein praktisches Tool von v buckenham, das auf Kate Comptons Tracery aufsetzt und mit dem man eigene Bots sofort lostwittern lassen kann, ohne dass man irgendwas über die Twitter-API wissen müsste. Ein ganz einfaches Tracery-Beispiel sieht so aus:

Wenn man diese zwei Zeilen in “Cheap Bots Done Quick” anlegt, hat man wenige Sekunden später einen Bot, der zufällig entweder den Satz “Das ist ein langweiliger Tweet” oder den Satz “Das ist ein interessanter Tweet” twittert. Man braucht dazu nur einen Twitteraccount.

Und das ist das Problem, denn ich kann nicht davon ausgehen, dass alle Teilnehmenden bereits bei Twitter sind. Ich muss also für alle Fälle 30 gebrauchsfertige Twitteraccounts anlegen, die die Beteiligten mit nach Hause nehmen und nach dem Workshop weiter benutzen können. Vor ein paar Jahren wäre das noch ganz einfach gewesen, man meldete sich an und das war’s, eine Sache von zwei Minuten. Inzwischen braucht man eine Telefonnummer. Nicht sofort beim Anlegen des Twitteraccounts, das geht auch mit einer Mailadresse. Aber beim nächsten oder übernächsten Einloggen wird man dann nach der Telefonnummer gefragt und kommt ohne sie nicht weiter. Man kann die Nummer nach der Einrichtung wieder aus dem Bot-Account löschen und sie für das Anlegen weiterer Accounts verwenden. Das geht aber insgesamt nur dreimal, dann ist die Nummer verbraucht. Twitter behauptet “You can add your phone number to up to 10 accounts.” – das stimmt aber leider nicht.

“Ich bin seit Tagen dabei, 30 Twitteraccounts anzulegen für den Botworkshop nächste Woche”, berichte ich im Techniktagebuch-Chat. Nach mehrtägiger Bastelei habe ich zu diesem Zeitpunkt 8 von den 30 geschafft.

“Meine zwei SIM-Karten und die meiner Mutter hab ich jetzt verbraucht. Ich könnte noch probieren, ob Festnetz geht (und man die SMS dann am Telefon vorgelesen bekommt). Dann hätte ich noch mal drei. Oder sechs! Denn ich glaube, meine Mutter hat zwei Festnetznummern. Ich probiere jetzt mal das mit der Festnetznummer.”

Mit der Festnetznummer geht aber leider nicht. Ich habe zwar im Laufe der Jahre viele Prepaid-SIM-Karten gekauft, aber wenn man sie nicht regelmäßig mit neuem Geld auflädt, werden die bald stillgelegt. Deshalb habe ich in diesem Moment nur drei aktive: AldiTalk, Freenet FUNK und die britische EE-SIM.

Um den Überblick zu behalten, lege ich mir eine Liste an. Die Einträge in der Liste sehen ungefähr so aus:

Workshopbot11, pw xxxxxxxxxxx, Sprache D - verlangt Telefonnummer, akzeptiert die Freenet-Nummer nicht, EE-Nummer verwendet, Nummer danach gelöscht

Donnerstag: Login geht, Sprache noch mal auf D umgestellt

Montag: während des Followerkartell-Erstellens wurde der Account eingeschränkt, mit Captcha wieder befreit

Montag: allen Workshopbots bis #17 gefolgt

Die Bots sind durchnummeriert von Workshopbot01 bis, so der Plan, Workshopbot30. Das Followerkartell besteht darin, dass alle Workshopbots einander folgen sollen, damit die Menschen im Workshop sehen können, was die anderen gerade entstehenden Bots machen. “Account wurde eingeschränkt” heißt, dass man damit wegen angeblicher Spamgefahr nichts mehr posten kann und ich Captchas lösen muss. Viele Captchas. Das passiert in dieser Vorbereitungszeit immer wieder, bei einigen Bot-Accounts mehrfach. Ich sehe ja auch ein, dass das Verhalten der Bot-Accounts dubios ist. Wenn ich Spam-Pläne hätte, würde alles ganz genauso aussehen. Um herauszufinden, ob andere Menschen von anderen Orten aus diese Twitteraccounts nutzen können werden, schalte ich mein VPN ein und aus. Das führt manchmal dazu, dass ein Account wegen des verdächtigen Länderwechsels wieder eingeschränkt wird, manchmal bleibt es folgenlos.

Etwas später schreibe ich im Techniktagebuch-Chat:

“Dieses Twitteraccounts-Anmelden für den Workshop wächst sich zu einer Vollzeitbeschäftigung aus. Und ich habe immer noch erst 15 von 30. Ich warte jetzt erst mal ab, ob sich vielleicht sowieso nur 2 Leute anmelden. Dann könnten die 15 reichen.”

Bei der Gelegenheit finde ich raus, dass die Sache mit den Telefonnummern ein sehr häufiges Problem ist und die Wiederverwendung von Nummern dazu führen kann, dass man den Zugriff auf den eigenen Haupt-Twitteraccount für immer verliert. Die Telefonnummer ist dann verbrannt und der Account wird ohne Telefonnummer manchmal einfach gesperrt.

Die Leute im Workshop haben zwar eigene Telefonnummern, ich möchte aber bei 30 Leuten nicht mit “richtet euch doch als Erstes mal einen Twitteraccount ein” anfangen, denn dann sind die zwei Stunden um, bevor ich eine Silbe über Bots gesagt habe. Ich sehe ja, wie lang das Anlegen der Accounts bei mir dauert, und ich habe 14 Jahre Erfahrung mit Twitter. Für den Workshop sind explizit “keine Vorkenntnisse erforderlich”.

“Mir ist auch inzwischen wieder eingefallen, dass ich ja erst kürzlich eine neue SIM-Karte gekauft habe, das Techniktagebuch berichtete. Damit kann ich also entweder noch drei neue Bots einrichten oder die Nummer für meinen Hauptaccount bunkern. Leider gibt es in Deggendorf nicht an jeder Ecke einen Nahost-Laden für prä-registrierte SIM-Karten.”

Dann finde ich heraus, dass es genug Geld für den Workshop gibt, dass ich ein paar SIM-Karten kaufen kann. Das ist zwar auch umständlich und nervt, aber so müsste es eigentlich gehen. Ich lerne bei der Gelegenheit, dass man bei Ebay SIM-Karten aus Großbritannien kaufen kann (mit EU-Roaming), weil bei denen keine Aktivierung mit Personalausweiskontrolle erforderlich ist. Darauf habe ich aber doch keine Lust, beziehungsweise reicht die Zeit jetzt auch nicht mehr, und so gehe ich zu Netto und sehe nach, was es dort für Prepaid-SIM-Karten gibt.

Kurze Zeit später berichte ich im Techniktagebuch-Chat:

“Es wird euch freuen zu hören, dass ich jetzt vier neue SIM-Karten besitze, von zwei Anbietern, bei denen ich bisher noch nicht war! (Netto und Blue) (andere gabs nicht) Damit müsste ich zwölf neue Twitterbots anmelden können zu einem Preis von 3,30 € pro Bot. In Berlin wäre es billiger gewesen, weil da die SIM-Karten nur 3 Euro kosten, und auch einfacher, weil die Registrierung entfällt. Wenn ich das nächste Mal dort bin, kaufe ich mir ein paar auf Vorrat. (Leider halten sie nicht sehr lang, nur ein paar Monate.)”

Der Anbieter BLAU wünscht “Viel Spaß beim Reden, Schreiben und Surfen mit Blau”, das Wort Surfen gibt es also immer noch. Anders als bei der praktischen prä-registrierten Berliner SIM-Karte muss ich bei diesen Karten das Videoident-Verfahren durchlaufen.

“Aus der SIM-Karten-Forschung: Nettokom wird wirklich sofort freigeschaltet, nicht ‘innerhalb von 24 Stunden’, was gut ist, wenn man es eilig hat, weil z.B. die Workshopveranstalterin kurz vor Workshopstart feststellt, dass jetzt doch mehr Twitteraccounts benötigt werden.”

Trotz der langen Vorbereitung passiert im Workshop genau das, was ich befürchtet habe: Kein einziger der schlüsselfertig angelegten Twitteraccounts funktioniert, sie werden beim ersten Login-Versuch wieder eingeschränkt. Die Twitter-Sicherheitsmechanismen finden es viel zu verdächtig, dass da jetzt plötzlich aus der Schweiz auf Accounts zugegriffen werden soll, auf die bisher nur aus anderen Ländern zugegriffen wurde.

Nur weil die Organisatorin vom Literaturhaus Zürich, die eigentlich selbst am Workshop teilnehmen wollte, einspringt und im Hintergrund alle bei der Bewältigung der Twitteranmeldeprobleme unterstützt, kann ich mich einigermaßen auf den eigentlichen Inhalt des Workshops konzentrieren. Einige Leute im Workshop haben eigene Twitteraccounts und verwenden halt die, andere geben wahrscheinlich schweigend auf. Da der Workshop remote ist, erfahre ich davon nichts. Ich beschließe, einfach nie wieder einen Twitterbot-Workshop zu halten.

Esther Seyffarth hat das alles schon 2018 vorhergesagt.

(Kathrin Passig)

#Twitter#Workshop#Twitterbot#Kathrin Passig#Identität#Sicherheit#Telefonnummer#SIM-Karte#Videoident#surfen#Bot

4 notes

·

View notes

Link

1 note

·

View note

Link

Hast du schon einmal darüber nachgedacht dein Geld nicht nur in Aktien und und ETFs zu investieren, sondern auch schon einmal mit dem Gedanken gespielt unter die Vermieter zu gehen? Falls ja, und falls du dir unsicher bist wie das ganze mit dem "Geldverdienen mit Immobilien" eigentlich funktioniert, dann schaue dir unbedingt auch einmal diesen Artikel an, auf dem es genau um diese Frage geht. Was brauchst du zum Investieren in Immobilien? Was sind die Unterschiede zwischen einem Immobilien-Investment und einem Investment in Aktien? Und was hat das ganze mit Mindset zu tun? Das alles und mehr im heutigen Artikel. Viel Spaß!

#Immobilien#Immobile#Immobilieninvestment#aktien#Geldanlage#geld anlegen#Kapitalanlage#Geldverdienen#rendite#Cashflow#anfänger#blog#finanzen#finanzwissen#finanzblog#personalfinance#persönliche finanzen

0 notes

Note

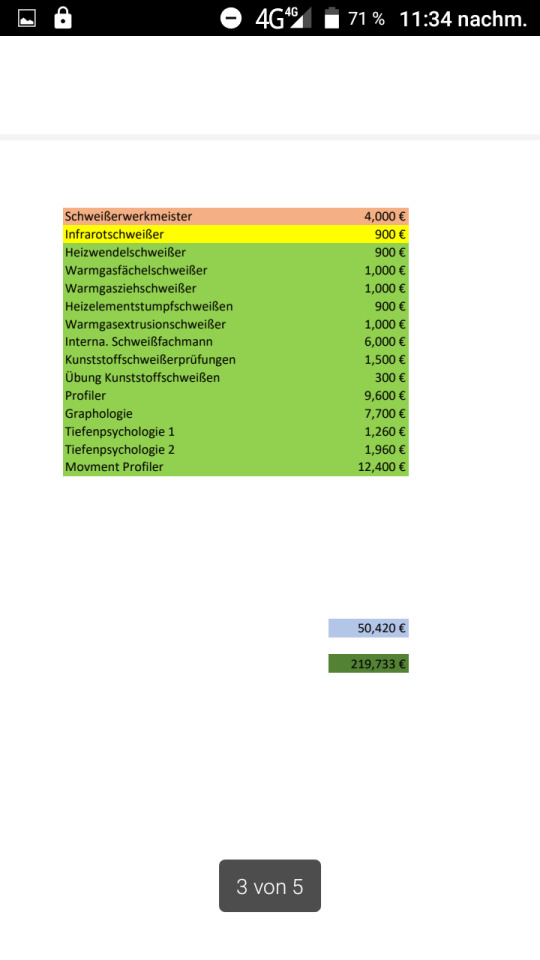

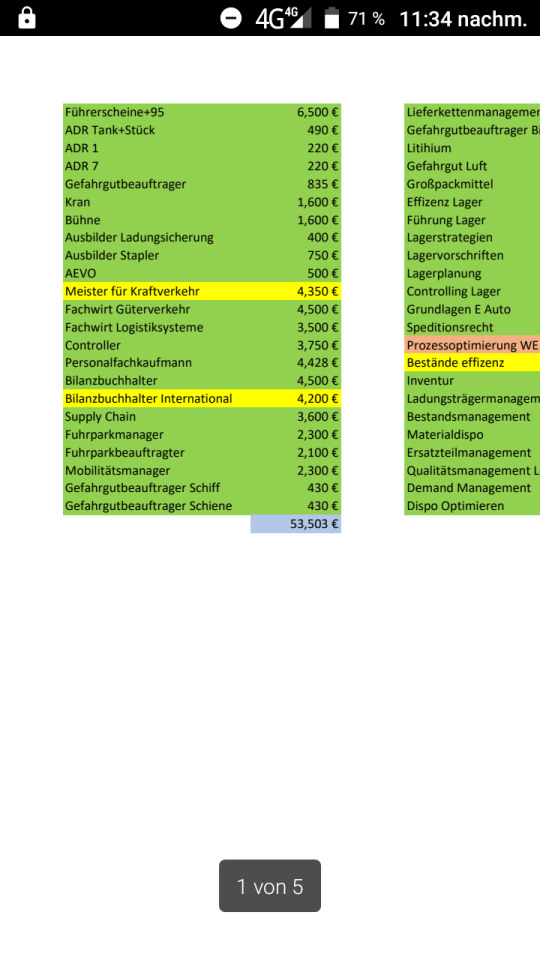

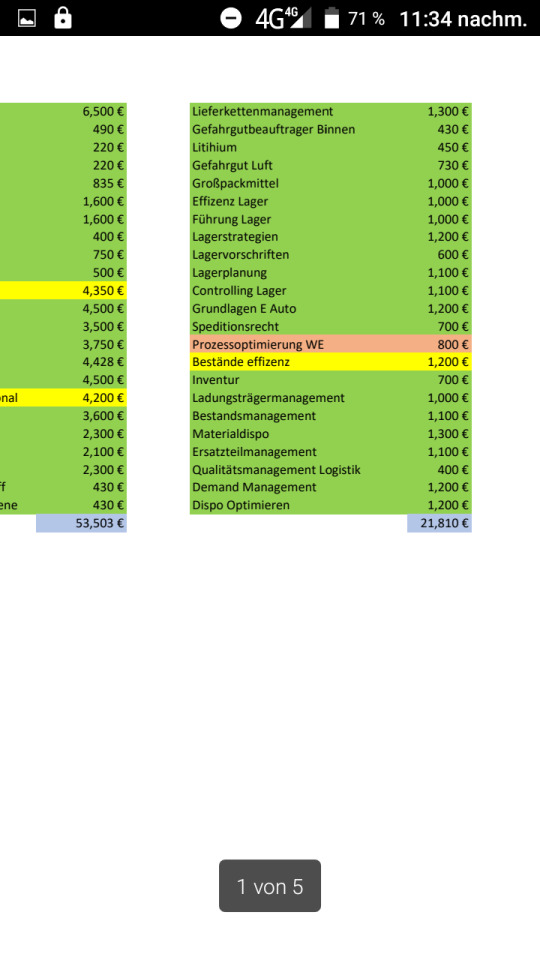

was meinst du denn genau mit dem bildungsplan?

Grün ist fertig

Gelb steht noch aus, ist aber bezahlt.

Rot noch nicht bezahlt und auch keine Termine vorgemerkt.

Das alles ist der nicht akademische Bildungsplan. Es gibt einen akademischen Bildungsplan, aber dieser umfasst nicht so viel.

Die ganz ursprüngliche Variante war nur eine Seite lang und hatte Kosten von etwas mehr als 30k.

Was dort steht, sind nur die Lehrgangskosten, jedoch die Gesamtkosten liegen deutlich höher, weil da noch die Prüfgebühren für die IHK und sonstigen Anbieter separat sind die Anreisekosten sowie Unterkunft und Verpflegunung. Die Kurse zum Schweißwerkmeister so gerne ich den machen würde inklusive der restlichen großen Schweißerscheine ist leider kein Platz mehr, da jeder der Scheine selbst 12 Monate Vollzeitkurs in Anspruch nimmt und für den Meister brauche ich entweder 5 Jahre Berufserfahrung oder muss eine Ausbildung zum Metallbauer oder ähnliches und dann 1 Jahr Berufserfahrung machen. Bedauerlicherweise passt das zeitlich nicht mehr rein, aber das ist auch nicht notwendig, da ich dafür mittlerweile 4 Leute im Aufbau hab, die ich genau in diese Richtung entwickele.

Es sei auch gesagt, dass da einige Kurse nicht mit drin sind, welche sich meist spontan ergeben haben oder vor Anlegen des Plans schon abgeschlossen waren oder Korrekturen zum Opfer gefallen waren.

Edit: Nachhilfe war auch noch ein sehr großer Kostenfaktor in der ganzen Sache. Ich hatte bei den meisten Kursen die länger gingen oder wo ich vom Thema nicht drin war Nachhilfedozenten gesucht. Vorallem bei den Anfangszeiten für die Richtung Buchhaltung.

Etwa die Hälfte der Nachhilfe habe ich aber nicht in Form von Geld bezahlt sondern hab Wege gefunden wie es möglich war das ich erlernte Fähigkeiten so einzusetzen, dass sie auf Bezahlung verzichteten. Als Beispiel:

Auf Seite 1 steht Führerscheine+95 da ging es um den C/CE Führerschein sowie das Modul 95. Rein rechnerisch wäre das ganze richtig richtig teuer geworden und die 6k waren nur eine Schätzung von 2019. Den LKW Führerschein hab ich 2022 gemacht und zu der Zeit hatte ich schon den Ausbilderschein für Flurförderzeuge (Stapler) sowie für Kranführer und Ladungssicherung. Der Laden wo ich die Fahrstunden hatte war keine klassische Fahrschule, sondern die waren eine Einrichtung wo man neben dem Lkw Führerschein auch Staplerscheine und einige weitere Sachen machen könnte.

Als ich dann das erste Beratungsgespräch hatte, saß der Einrichtungsleiter vor mir und ich hatte dann vorgeschlagen, dass ich die Fahrstunden und unterrichtsstunden für das 95er Modul for free kriege, dafür kriegt er von mir Anzahl x an Tagen als Ausbilder for free. Wir haben dann schnell zueinander gefunden und ich hab dann 34 Tage als Ausbilder dort Kurse gegeben ohne ein Honorar zu verlangen, dafür waren die Fahrstunden für den Führerschein kostenlos als auch der Unterricht für das 95er modul. Ich hab dann nur die Fahrprüfung und die schriftliche Prüfung für das Modul bezahlen müssen.

Zweite Beispiel ist der Lohnbuchhalter. Diesen hab ich bei einem Dienstleister für kaufmännische Tätigkeiten gemacht der zusätzlich eine kleine Auswahl an Kursen anbot. Am Tag des ersten Beratungsgespräches war ein bisschen Chaos am ganzen Standort, da ein Schaden am Dach zu einem Wasserbruch geführt hat. So das gesamte Gebäude war ein komplex aus umgebauten Seecontainern. Ich hatte zu der Zeit eben viel freiberuflich als schweißer gemacht (Tiny homes zusammen bauen unteranderem) und ich sah da eben welche schäden da waren. Ich bot dann an das ganze zu reparieren. Die fragten dann woher ich das kann und sowas und nachdem ich die dann mit meinen Auftraggebern aus den Jobs telefonieren ließ, hat man zugestimmt das ich den Kurs for free kriege, dafür repariere ich den Schaden am Dach.

Dritte Beispiel: Der Nachhilfelehrer aus dem Bilanzbuchhalter hat auf Facebook immer wieder Fotos hochgeladen, wo er vor einem "dezent" zersägten Haus mit vielen schäden stand sowie einem stark in die Jahre gekommenen Garten. Ich hatte dann beim Erstgespräch 'zufällig' davon geredet und er sprang darauf an und erzählte dann seine Probleme. Ich bot dann Lösung an, dafür kriege ich die Nachhilfe kostenlos. Wir haben dann auch schnell einen Kompromiss gefunden und der gute gab dann die Nachhilfe for free zudem wenn ich mich auf den Steuerberater vorbereite, macht er auch mit, weil das ganze Zusammenspiel zwischen mir und ihm ist soweit gegangen, dass ich ihn in meine Pläne mit eingebunden habe, solche Storys habe ich aber einige.

0 notes

Text

FusionLots Erfahrungen – alle Auskünfte zum Dienstleister

FusionLots – Der Online Broker gibt sich auf seiner Homepage https://fusionlots.com/ als Finanzdienstleister aus, der in den Bereichen Krypto, Indizes, Aktien, Rohstoffe und Währungen aktiv sei. Entsprechend könne man als Kapitalanleger schnell Geld verdienen.

FusionLots – Erfahrungen gemacht?

Derzeitig existiert eine außerordentlich hohe Zahl an Investment-Dienstleistern wie zum Beispiel FusionLots. Damit war es noch nie so einfach aber auch riskant wie heute, in den unbeständigen Finanzmärkten anzulegen.

Vor allem weil es viele Optionen gibt, kann die Auswahl eines Anbieters zeitraubend und herausfordernd sein. Im Besonderen dann, wenn diese Ihren individuellen Investitionsbedürfnissen gerecht werden soll.

Sie denken darüber nach, bei FusionLots zu investieren? Dann sind die nachstehenden Aspekte für Sie als Anleger gewichtig.

Staatlich regulierte Broker im Internet, seriöse Anbieter-Seiten, Gebühren und Boni, Angebots-Optionen und Rezensionen der Kunden sind nur ein paar der Faktoren, die Sie bei Ihrer finalen Entscheidung einkalkulieren müssten.

Der Zugriff zu den länderübergreifenden Börsenmärkten wird für Geldanleger durch Online-Investitionen vereinfacht und erschwinglicher.

Im Bereich Trading im World Wide Web kann man eine große Anzahl an Auftragsarten nutzen.

Die kommenden Angaben sind grundsätzliche Tipps für Kapitalanleger – unabhängig von der Plattform in die Sie anlegen.

Vor Ihrem Investment: Prüfen Sie FusionLots auf Vertrauenswürdigkeit

Die folgenden Überlegungen sollten Sie im Hinterkopf behalten, wenn Sie nach Chancen suchen, Ihr Vermögen online zu investieren:

Qualitätssiegel werden oftmals von Fake-Shops verwendet, um zu vortäuschen, dass sie seriös sind. Um festzustellen, ob ein Hyperlink zur Internetpräsenz des Gütesiegels führt und ob das Geschäft dort auch aufgeführt ist, klicken Sie auf das Bild des Siegels. Es ist gut möglich, dass der Betreiber der Website das Siegel schlicht und ergreifend von einer anderen WWW-Seite kopiert und ohne die adäquate Zertifizierung auf seine eigene Internetpräsenz übertragen hat.

Das Impressum muss in Deutschland eine Adresse, die Kontaktdaten eines Vertretungsberechtigten von FusionLots und eine Telefonnummer beinhalten.

Finanzdienstleister wie FusionLots müssen in Deutschland von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen werden. Die Firmendatenbank der BaFin enthält Informationen über zugelassene Dienstleister.

Es kann sehr vorteilhaft sein, die Fragestellung zu beantworten, was andere Kunden über einen potenziellen Anbieter sagen, auch wenn es nur im Internet ist.

Zeitdruck bei Investments? Was für Erfahrungen haben Sie mit FusionLots gesammelt?

Fühlen Sie den Druck einer knappen Frist? Der Finanzdienstleister ködert mittels einem Sonderangebot, aber Sie stehen unter dem Druck, schnell eine Wahl treffen zu müssen?

Das ist gewiss keine ideale Idee, denn es handelt sich vielmals um eine List. Überstürzen Sie nichts! Sie können nicht nur jetzt seriöse Angebote bekommen, sondern auch in Zukunft bei FusionLots Kapital investieren.

Um an ihr Ziel zu gelangen, wissen Kriminelle eingehend, was sie tun müssen. Sie strengen sich an, durch vorteilhaft zurechtgelegte Nachfragen so viele Angaben wie sie können über ihre ins Visier genommene Person zu empfangen. Des Weiteren fragen sie nach den Gegebenheiten des Gesprächspartners, z. B. ob es allein zu Hause ist oder ob es Geld zu Hause besitzt.

Obendrein spielen sie ein Spiel des „Abwartens“, um den Betroffenen zu erschöpfen. Sie können ihr Gegenüber so lange am Telefon halten, bis es sich bereit erklärt, zur Hausbank zu gehen und den Betrügern Geld und weitere Wertgegenstände auszuhändigen.

Bei solch einem dieser Betrügereien wird dem Geschädigten ein Termindruck auferlegt. Mit jener Maßnahme wird der Geschädigte dazu gebracht, seine eigene Vorsicht unberücksichtigt zu lassen.

Derzeitige Support-Betrügereien verwenden dieselbe Methode. Da der Rechner der kontaktierten Person angeblich von einem außergewöhnlich extremen Schadprogramm angegriffen ist, fordern die Anrufer, die mutmaßlich auf Geheiß von Microsoft oder einem Anbieter wie FusionLots agieren, in englischer Sprache mit indischem Akzent die dringende Bezahlung eines Wartungsvertrags.

Die Kriminellen maximieren den Druck, dadurch, dass sie den ins Visier genommenen Personen drohen, sie zur Kasse zu bitten, wenn ihr PC infiziert ist und die Infektionen überträgt.

Gibt es Anlegerschutz auf dem Grauen Kapitalmarkt?

Nur ein geringfügiger Teil der Finanzmarktteilnehmer wie FusionLots unterliegt der behördlichen Regulierung und Kontrolle. Im Grauen Kapitalmarkt agieren Investment-Dienstleister, die gar keine Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht brauchen und nur einige regulatorische Anforderungen befolgen müssen.

Investieren Sie nur in den Grauen Kapitalmarkt, sofern Sie sich der Liquidität des Anbieters gewiss sind und es Ihnen als Unternehmen bekannt ist. Wie gesagt, die BaFin hat keine Kontrolle über diese Dienstleister.

Der Graue Kapitalmarkt hält eine Vielfalt von Optionen bereit. Es gibt:

Orderschuldverschreibungen

Unternehmensbeteiligungen

Direktinvestments wie in etwa in Holz, Edelmetalle oder anderweitige Rohstoffe

Genussrechte und andere hybride Anleiheformen

Crowdfunding-Angebote

Kredite mit Nachrangabrede

Ist es für Sie nicht leicht, das angebotene Angebot nachzuvollziehen? Dann sollten Sie so viele Infos wie möglich einholen, bevor Sie einen Entschluss treffen.

Investieren Sie in nichts, das Sie nicht vollständig verstehen! Wenn es um Investments geht, gilt: Je mehr Know-how Sie brauchen, desto anspruchsvoller ist das Produkt.

Es ist auch nicht zu raten das ganze Vermögen auf ein Produkt zu konzentrieren. Verteilen Sie Ihr Risiko über FusionLots hinaus.

Um sich nicht inkorrekt beeinflussen zu lassen, sollten Sie sich stets auf das Produkt selbst fokussieren und nicht auf den Namen oder den Ruf der Finanzdienstleistung.

Wenn der Broker die Auszahlung verweigert

Kunden werden sehr oft von einem „Online Broker“ oder einem Call-Center-Mitarbeiter umworben, sobald sie sich auf der angeblichen Handelsplattform einen Account eingerichtet haben. Absicht ist es, den Geldanleger dazu zu bringen, seine langfristigen Geldanlagen aufzustocken, um die Einnahmen zu auf ein Maximum bringen. Das ist auch ein erst einmal legitimes Ziel des Online Brokers FusionLots.

Kurz nachdem der Anleger sein Kapital transferiert hat, werden möglicherweise erste Gewinnentwicklungen auf seinem Konto angezeigt. Dies soll den Anleger dazu ermutigen, stetig in das Finanzprodukt anzulegen.

Die Webseitenbetreiber hingegen können mittels einer Betrugssoftware falsche Kontobewegungen und Gewinne vorgaukeln, sogar ohne dass der Kunde davon etwas mitbekommt.

In Wirklichkeit findet auf mehreren Online Trading Plattformen schlechthin kein Trading statt. Vielmehr wird das gezahlte Kapital von den betrügerischen Online Brokern auf Konten außerhalb Deutschlands Grenzen überwiesen. Das wird von den Investoren erst einmal nicht wahrgenommen.

Die „Finanzdienstleister“ schieben die Auszahlung auf die lange Bank der angegebenen Profite, dadurch, dass sie von den Anlegern die Zahlung von scheinbar fälligen Steuern und Kosten für die Bearbeitung einfordern. Diese Manipulationen nutzen nur der Absicht, die Einnahmen zu erhöhen.

Früher oder später bricht die Kommunikation vollständig ab. Das investierte Kapital ist aufgebraucht. Ab diesem Augenblick bleibt einzig und alleine der Weg zum Anwalt, um nötige Schritte einzuleiten.

Recovery Scam: Absolute Aufmerksamkeit ist notwendig!

Jeder, der schon einmal Vermögen durch eine betrügerische Anlageplattform verloren hat, weiß, wie fatal das sein kann. Das allein ist schon schrecklich genug. Doch zusätzlich nehmen die Abzocker, die hinter dem Schein-Modell stecken, binnen sehr kurzer Zeit per E-Mail oder Telefonanruf Kontakt zu Ihnen auf.

Dieses Mal geben sie sich jedoch nicht als Online Broker von FusionLots aus. Vielmehr versprechen sie, gegen eine Gebühr, bei der Wiederbeschaffung des verlorenen Vermögens Hilfe zu leisten. Viele Kriminelle scheinen sogar von seriösen Institutionen wie einer Finanzbehörde angeheuert oder ermächtigt worden zu sein.

Nachdem sie Ihre sensiblen Daten entwendet haben, geben sich die Täter häufig als gute Samariter aus. Sie versprechen, Ihnen bei der Wiederbeschaffung des gestohlenen Geldes beizustehen. Auch wenn Sie bei einem Dienstleister wie FusionLots Geld investiert haben, kann es sein, dass Ihre Daten geklaut werden.

Wer einen hohen Geldbetrag verloren hat, ist in der Regel verzweifelt. Die Kriminellen nutzen die Verzweiflung der Menschen aus, indem sie sich als Dienstleister für die Rückholung von Geldern ausgeben. Ihre Dienste bieten sie unter dem Scheingrund an, ihnen beizustehen, ihr Geld wiederzubekommen. Das bedeutet, sie garantieren in unseriöser Art und Weise, dass sie das verloren gegangene Geld wiederbekommen.

Wie verhalten bei Verlusten mit FusionLots?

Sie haben bei FusionLots, oder einem anderen Anbieter, Geld angelegt? Nun stoßen Sie auf Schwierigkeiten bei der Rückführung?

Dann empfehlen wir Ihnen, unverzüglich zusätzliche Zahlungen zu blockieren. Das gilt im Besonderen dann, wenn der Händler Nachzahlungen anrät, um Defizite auszugleichen.

Außerdem sollte man den Versuch unternehmen, das verloren gegangene Kapital zurückzuholen. Dabei können Betroffene Anlegerschutz suchen und sich an die Rechtsanwälte unserer Anwaltskanzlei wenden. Wir überprüfen zivilrechtliche ebenso wie strafrechtliche Möglichkeiten und mögliche Schadenersatzansprüche gegen den Anbieter und gegen verwickelte Zahlungsdienstleister wie Banken.

„Ein Privatanleger, der beim Online-Trading Geld verliert, ist wahrlich kein Einzelfall. Etliche Investoren lassen sich von dem fachmännischen Verhalten der Unternehmen blenden und bemerken nicht früh genug, dass sie ihre Einbußen nicht selbst zu vertreten haben.“

Unsere Empfehlung lautet deshalb, nicht den Kopf in den Sand zu stecken, sondern schnell und tatkräftig zu handeln. Denn die Chance auf eine Rückgewinnung des verlorenen Geldes ist oftmals größer, als die geschädigten Anleger es vermuten.

0 notes

Last Seen Blogs

liquidgoldconcept

In-person and virtual clinical lactation education

just-another-aristocat

MadiRoo

heyyyyrw

Adulting...kind of...sort of!

gunkillerodin

Racoons are great friends.

yourasstronaut

fuck your aesthetic